Hiện nay, Việt Nam đang phát triển mạnh mẽ ngoại thương, thị trường được mở rộng toàn cầu, đối tác cũng đến từ nhiều quốc gia khác nhau. Để đảm bảo an toàn trong quá trình thanh toán, các bên sẽ lựa chọn phương thức thanh toán phù hợp. Một trong những phương thức thanh toán hiệu quả và phù hợp, được nhiều bên sử dụng là phương thức tín dụng chứng từ. Sau đây, Luật Việt An sẽ cung cấp các thông tin pháp lý về phương thức tín dụng chứng từ (Letter of Credit – LC).

Tín dụng chứng từ (Letter of Credit – LC) là gì?

Theo Điều 2 UCP 600, tín dụng chứng từ là một sự thoả thuận bất kỳ, cho dù được gọi tên hoặc mô tả như thế nào, thể hiện một cam kết chắc chắn và không huỷ ngang của ngân hàng phát hàng về việc thanh toán khi xuất trình phù hợp.

Lợi ích, rủi ro khi sử dụng phương thức tín dụng chứng từ

Lợi ích

- Là một cam kết trả tiền hoặc chấp nhận trả tiền chứ không phải là một lời hứa

- Do một người phát hành nhưng có thể cho một hay nhiều người hưởng lợi

- Là một cam kết trả tiền có điều kiện và thời hạn

- Do các bên trong hợp đồng thường có trụ sở ở những quốc gia khác nhau nên thiếu sự tin tưởng lẫn nhau. Phương thức tín dụng chứng từ giúp loại bỏ rào cản đó

- Nhà xuất khẩu sẽ được ngân hàng phát hành LC bảo đảm thanh toán chắc chắn nếu xuất trình được bộ chứng từ xuất khẩu phù hợp

- Nhà nhập khẩu sẽ được ngân hàng phát hành LC bảo đảm không phải trả tiền cho nhà xuất khẩu khi chưa nhận được bộ chứng từ nhập khẩu phù hợp

Rủi ro

- Tính chính xác của chứng từ phải khớp với LC;

- Ngân hàng chỉ kiểm tra chứng từ, không kiểm tra hàng hoá nên hàng hoá vẫn có thể không đúng thoả thuận về chất lượng;

- Nhà nhập khẩu vẫn phải ký quỹ một khoản tiền cho ngân hàng

Đặc điểm của phương thức tín dụng chứng từ là gì?

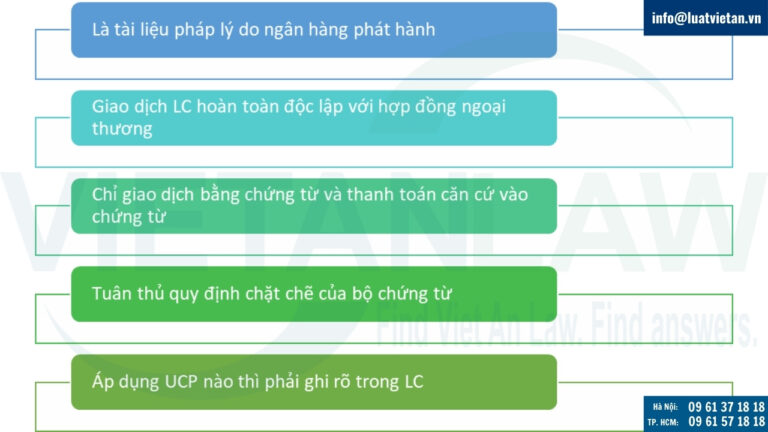

- LC là tài liệu pháp lý do ngân hàng phát hành, theo yêu cầu của nhà nhập khẩu (bên mua), cam kết thanh toán một khoản tiền nhất định cho nhà xuất khẩu (bên bán) trong một khoảng thời gian nhất định, sau khi điều kiện được quy định trong chứng từ này được thực hiện.

- Giao dịch LC là một giao dịch hoàn toàn độc lập với hợp đồng ngoại thương hoặc hợp đồng khác mà hợp đồng này là cơ sở để hình thành giao dịch LC. Trong mọi trường hợp, ngân hàng không liên quan hay bị ràng buộc vào hợp đồng này, ngay cả khi LC có bất kỳ dẫn chiếu nào đến hợp đồng này;

- LC chỉ giao dịch bằng chứng từ và thanh toán chỉ căn cứ vào chứng từ;

- LC yêu cầu tuân thủ chặt chẽ của bộ chứng từ. Để được thanh toán, nhà xuất khẩu phải lập được bộ chứng từ phù hợp, tuân thủ chặt chẽ các điều khoản và điều kiện của LC, bao gồm số loại, số lượng mỗi loại và nội dung chứng từ phải đáp ứng được chức năng yêu cầu.

- Theo UCP, các bên muốn áp dụng UCP nào thì phải ghi rõ trong thư tín dụng

Nội dung của LC

- Số hiệu, địa điểm, ngày mở LC

- Loại LC

- Tên và địa chỉ các bên liên quan: người yêu cầu mở LC, người hưởng lợi, các ngân hàng…

- Số tiền, loại tiền

- Thời hạn hiệu lực, thời hạn trả tiền, và thời hạn giao hàng

- Điều khoản giao hàng: điều kiện cơ sở giao hàng, nơi giao hàng…

- Nội dung về hàng hóa: tên, số lượng, trọng lượng, bao bì…

- Những chứng từ người hưởng lợi phải xuất trình: hối phiếu, hóa đơn thương mại, vận đơn,chứng từ bảo hiểm, chứng nhận xuất xứ…

- Cam kết của ngân hàng mở thư tín dụng

- Những nội dung khác.

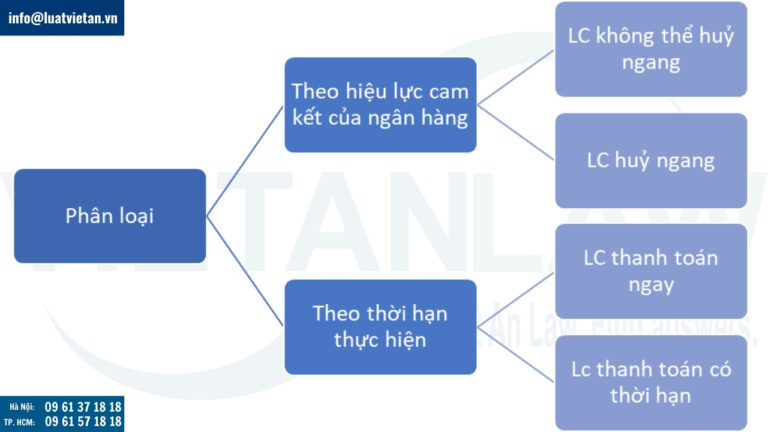

Phân loại LC

Phân loại theo hiệu lực cam kết của ngân hàng

- Thư tín dụng không thể hủy ngang: Là loại thư tín dụng sau khi đã được mở Ngân hàng phát hành không có quyền sửa đổi, bổ sung hoặc hủy bỏ trong thời hạn hiệu lực của nó, trừ trường hợp được các bên liên quan đồng ý.

- Thư tín dụng hủy ngang: Là một thư tín dụng mà sau khi được mở thì tổ chức nhập khẩu có thể sửa đổi, bổ sung hoặc hủy bỏ bất cứ lúc nào mà không cần báo trước cho người hưởng lợi LC. Loại thư tín dụng này ít được sử dụng bởi vì LC có thể hủy bỏ chỉ là một lời hứa không có cam kết đảm bảo một cách chắc chắn.

Phân loại theo thời hạn thực hiện

- Thư tín dụng thanh toán ngay: Thư tín dụng trường hợp đơn giản nhất là thanh toán ngay. Việc thanh toán cho người thụ hưởng được Ngân hàng thực hiện ngay trên cơ sở chứng từ được xuất trình và đã được kiểm tra.

- Thư tín dụng thanh toán có thời hạn: Là loại thư tín dụng Ngân hàng thanh toán cho người thụ hưởng khi hết một thời hạn nhất định, thường là sau ngày vận chuyển.

Quy trình chính của phương thức tín dụng chứng từ

Bước 1: Nhà nhập khẩu căn cứ vào điều khoản thanh toán trong hợp đồng sẽ yêu cầu Ngân hàng phát hành mở LC

Bước 2: Ngân hàng phát hành căn cứ vào đơn này sẽ mở LC và gửi LC cho Ngân hàng thông báo

Bước 3: Ngân hàng thông báo kiểm tra LC và chuyển LC cho người xuất khẩu

Bước 4: Nhà xuất hàng giao hàng cho nhà nhập khẩu theo LC và theo thoả thuận trong hợp đồng cơ sở

Bước 5: Người xuất khẩu lập bộ chứng từ của lô hàng và giao cho Ngân hàng thông báo

Bước 6: Ngân hàng thông báo kiểm tra và xuất trình bộ chứng từ cho Ngân hàng phát hành

Bước 7: Ngân hàng phát hành sẽ kiểm tra chứng từ, nếu bộ chứng từ phù hợp với LC thì Ngân hàng phát hành sẽ chuyển tiền cho Ngân hàng thông báo

Bước 8: Ngân hàng thông báo chuyển tiền vào tài khoản cho nhà xuất khẩu

Bước 9: Ngân hàng phát hành sẽ xuất trình bộ chứng từ để nhà nhập khẩu kiểm tra và giao chứng từ cho nhà nhập khẩu nhận hàng

Lưu ý khi nhận đơn mở LC

- Phải ngăn ngừa việc nhà nhập khẩu đưa các tài liệu của hợp đồng cơ sở, hoá đơn báo giá và các chứng từ tương tự làm một bộ phận cấu thành bắt buộc của LC;

- Không đưa quá nhiều chi tiết vào LC, vì như vậy sẽ bất lợi cho các bên. LC càng dài, càng chi tiết thì càng dễ bị lỗi, nhầm lẫn cho người hưởng cũng như cho người mở và cả ngân hàng. Một quan niệm sai lầm cho rằng, càng đưa nhiều chi tiết về hàng hoá, LC càng có nhiều điều khoản, thì LC càng đảm bảo cho nhà nhập khẩu

- Tuỳ theo đối tượng khách hàng mà ngân hàng phát hành đưa ra mức ký quỹ hợp lý từ 0-100% giá trị của LC

- Đơn mở LC là một hợp đồng kinh tế giữa nhà nhập khẩu và ngân hàng phát hành, nó bắt đầu có hiệu lực kể từ khi ngân hàng phát hành chấp nhận đơn mở LC.

Quý khách hàng cần tư vấn về phương thức tín dụng chứng từ, vui lòng liên hệ Luật Việt An để được hỗ trợ tốt nhất!