Trong bối cảnh thương mại quốc tế ngày càng phát triển, việc thực hiện các giao dịch mua bán hàng hóa giữa các quốc gia luôn đụng phải những vấn đề về tín dụng, thanh toán và đảm bảo quyền lợi cho các bên tham gia. Một trong những phương thức thanh toán phổ biến hiện nay trong hợp đồng mua bán hàng hóa quốc tế là phương thức thanh toán qua tín dụng chứng từ (Letter of Credit – LC). Thanh toán bằng LC không chỉ giúp giảm thiểu rủi ro cho cả người mua lẫn người bán, mà còn tạo điều kiện thuận lợi để giao dịch xuyên biên giới diễn ra suôn sẻ. Bài viết dưới đây, Luật Việt An sẽ cung cấp cho quý khách những vấn đề pháp lý liên quan đến thanh toán bằng LC trong hợp đồng mua bán hàng hóa quốc tế

Phương thức thanh toán LC là gì?

Phương thức thanh toán LC (Letter of Credit) là một phương thức thanh toán trong thương mại quốc tế, theo đó ngân hàng phát hành (issuing bank) cam kết với người thụ hưởng (beneficiary) sẽ thanh toán một số tiền nhất định cho người thụ hưởng, nếu người thụ hưởng xuất trình bộ chứng từ phù hợp với các điều kiện quy định trong thư tín dụng (LC).

Phương thức thanh toán LC được sử dụng phổ biến trong các giao dịch thương mại quốc tế vì tính an toàn, bảo đảm quyền lợi cho cả người mua và người bán. Bởi,

- Trong quá trình thanh toán LC, ngân hàng hoạt động như một bên trung gian giữa người mua và người bán. Ngân hàng sẽ chỉ thanh toán khi tất cả các điều kiện trong LC đã được tuân thủ. Điều này giúp giảm thiểu rủi ro cho cả người mua lẫn người bán trong các giao dịch quốc tế, đặc biệt khi các bên không quen biết nhau.

- Với người bán, họ có thể tin tưởng rằng họ sẽ nhận được tiền nếu họ tuân thủ các điều kiện của LC. Đối với người mua, họ được bảo vệ bởi việc ngân hàng chỉ thanh toán khi tất cả các điều kiện của LC đều được tuân thủ.

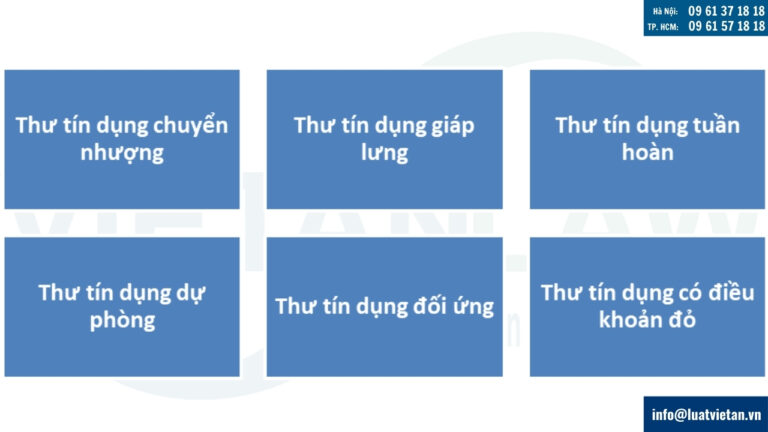

Một số loại LC phổ biến khi thanh toán trong hợp đồng mua bán hàng hóa quốc tế

- Thư tín dụng chuyển nhượng (Transferable LC): Loại LC này cho phép bên nhận LC chuyển nhượng toàn bộ hoặc một phần quyền lợi từ LC của mình cho một bên thứ ba (nhà cung cấp hoặc bên mua) dưới điều kiện cụ thể.

- Thư tín dụng giáp lưng (Back to Back LC): Trong trường hợp này, nhà xuất khẩu (người nhận LC) dùng LC này để thế chấp mở một LC khác cho người hưởng lợi khác với nội dung gần giống như LC ban đầu.

- Thư tín dụng tuần hoàn (Revolving LC): Loại LC này cho phép việc tái sử dụng LC sau khi đã thanh toán một lô hàng hợp đồng. Điều này tiện lợi cho các giao dịch mua bán liên tục giữa các bên trong một khoảng thời gian nhất định.

- Thư tín dụng dự phòng (Standby LC): Loại LC này được sử dụng như một cam kết thanh toán dự phòng khi người mua không thể hoặc không muốn thực hiện nghĩa vụ thanh toán theo hợp đồng.

- Thư tín dụng đối ứng (Reciprocal LC): Đây là sự giao kết của hai LC đồng thời, mỗi LC theo sau LC kia và đảm bảo thanh toán giữa hai bên được điều chỉnh.

- Thư tín dụng có điều khoản đỏ (Red Clause LC): Loại LC này cho phép bên nhận LC (nhà xuất khẩu) có thể nhận được một phần hoặc toàn bộ giá trị LC trước khi chứng từ tài liệu cần thiết hoàn thành.

Nội dung chủ yếu của LC

- Số hiệu, địa điểm (nơi ngân hàng phát hành LC cam kết thanh toán cho người xuất khẩu), ngày mở LC (ngày bắt đầu thời hạn hiệu lực của hợp đồng LC);

- Loại LC (Hợp đồng LC có thể huỷ ngang, hợp đồng LC không thể huỷ ngang, hợp đồng LC không thể huỷ bỏ có xác nhận, hợp đồng LC chuyển nhượng);

- Tên và địa chỉ các bên liên quan: Người xuất khẩu, người nhập khẩu, ngân hàng phát hành LC;

- Số tiền, loại tiền;

- Thời hạn hiệu lực, thời hạn trả tiền, và thời hạn giao hàng;

- Quy định về các điều khoản giao hàng: điều kiện giao hàng, nơi giao hàng;…

- Nội dung về hàng hóa: tên, số lượng, trọng lượng, quy cách đóng gói, bao bì…

- Những hồ sơ người xuất khẩu phải xuất trình;

- Cam kết của ngân hàng phát hành LC;

- Những nội dung khác;…

Các bước thực hiện phương thức thanh toán LC

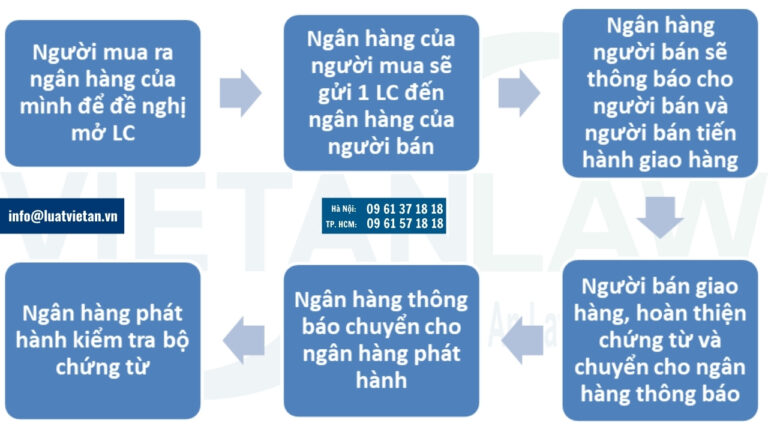

Bước 1: Sau khi hợp đồng được ký, hoặc Bản đặt hàng được người bán xác nhận, người mua ra ngân hàng của mình đề nghị mở một thư tín dụng.

Bước 2: Ngân hàng của người mua (gọi là ngân hàng phát hành, issuing bank) gửi một thư tín dụng đến ngân hàng của người bán (gọi là ngân hàng thông báo, advising bank, và thông thường các ngân hàng này đã đặt mối quan hệ trước với nhau).

Bước 3: Ngân hàng thông báo cho người bán biết đã nhận được thư tín dụng. Khi đó người bán sẽ tiến hành giao hàng (đưa hàng ra cảng).

Bước 4: Sau khi giao hàng và hoàn thiện bộ chứng từ, người bán chuyển bộ chứng từ cho ngân hàng thông báo.

Bước 5: Ngân hàng thông báo chuyển bộ chứng từ cho ngân hàng phát hành.

Bước 6: Ngân hàng phát hành kiểm tra bộ chứng từ. Nếu bộ chứng từ hợp lệ, ngân hàng phát hành sẽ thông báo cho người bán. Nếu bộ chứng từ chưa hợp lệ, ngân hàng phát hành sẽ tham vấn với người mua. Nếu người mua đồng ý, ngân hàng phát hành sẽ thanh toán người bán và giao bộ chứng từ để người mua nhận hàng. Nếu người mua không đồng ý thì ngân hàng phát hàng sẽ trả lại toàn bộ chứng từ và không thanh toán.

Ưu nhược điểm của phương thức thanh toán LC trong hợp đồng mua bán hàng hóa quốc tế

Ưu điểm

- Lợi ích đối với người xuất khẩu:

- Ngân hàng sẽ thực hiện thanh toán đúng như quy định trong thư tín dụng bất kể việc người mua có muốn trả tiền hay không.

- Chậm trễ trong việc chuyển chứng từ được hạn chế tối đa.

- Khi chứng từ được chuyển đến ngân hàng phát hành, việc thanh toán được tiến hành ngay hoặc vào một ngày xác định (nếu là LC trả chậm).

- Khách hàng có thể đề nghị chiết khấu LC để có trước tiền sử dụng cho việc chuẩn bị thực hiện hợp đồng.

- Lợi ích đối với nhà nhập khẩu:

- Chỉ khi hàng hóa thực sự được giao thì người nhập khẩu mới phải trả tiền.

- Người nhập khẩu có thể yên tâm là người xuất khẩu sẽ phải làm tất cả những gì theo quy định trong LC để đảm bảo việc người xuất khẩu sẽ được thanh toán tiền (nếu không người xuất khẩu sẽ mất tiền).

- Lợi ích đối với Ngân hàng:

- Được thu phí dịch vụ (phí mở LC, phí chuyển tiền, phí thanh toán toàn bộ…) – đại khái là có tiền.

- Mở rộng quan hệ thương mại quốc tế.

Nhược điểm

Nhược điểm lớn nhất của hình thức thanh toán này là quy trình thanh toán rất tỷ mỷ, máy móc, các bên tiến hành đều rất thận trọng trong khâu lập và kiểm tra chứng từ. Chỉ cần có một sai sót nhỏ trong việc lập và kiểm tra chứng từ cũng là nguyên nhân để từ chối thanh toán. Đối với ngân hàng phát hành, sai sót trong việc kiểm tra chứng từ cũng dẫn đến hậu quả lớn.’

Ví dụ về phương thức thanh toán hợp đồng mua bán hàng hóa quốc tế qua Án lệ số 13/2017/AL

- Ngày 7/6/2011, Công ty A (Bên mua) và Công ty B (Bên Bán) đã ký Hợp đồng mua bán hàng hóa quốc tế. Phương thức thanh toán 98% LC trả chậm trong vòng 90 ngày kể từ ngày giao hàng dựa trên vận tải đơn.

- Ngày 7/7/2011, Bên mua đã yêu cầu Ngân hàng E chi nhánh Đ mở LC trả chậm số 1801 để hoàn thiện thủ tục mua hàng.

- Sau khi nhận hàng, Bên mua đã kiểm tra chất lượng và khối lượng lô hàng tại Cảng dỡ Hàng là Cảng Cát Lái thành phố Hồ Chí Minh với sự gián sát của Vinacontrol thì phát hiện hàng hóa không đảm bảo chất lượng (có chứng thư giám định của Vinacontrol).

- Sau nhiều lần liên lạc với bên Bán để giải quyết vấn đề phát sinh về chất lượng lô hàng nhưng không được, Bên mua đã khởi kiện đến Tòa án nhân dân thành phố Hồ Chí Minh yêu cầu Bên Bán nhận lại lô hàng, không đồng ý thanh toán tiền mua hàng, đồng thời yêu cầu Tòa áp dụng biện pháp khẩn cấp tạm thời buộc Ngân hàng E tạm ngừng thanh toán cho Bên bán số tiền tiền 1.313.308,85 USD của LC số 1801.

- Sau khi Toà án cấp sơ thẩm, phúc thẩm đã xét xử, Hội đồng thẩm phán TAND tối cao đã xem xét theo thủ tục Giám đốc thẩm. Trong các nhận định của Toà án nhân dân tối cao, có hai nội dung liên quan đến hiệu lực của LC đã được ghi nhận thành án lệ:

- Như vậy, theo đơn đề nghị mở LC của Bên mua và nội dung LC đã phát hành thì LC số 1801 là một giao dịch riêng biệt đối với Hợp đồng mua bán hàng hóa ngày 07-6-2011; được chi phối và áp dụng theo UCP 600. Theo quy định của UCP 600, Ngân hàng Thương mại Cổ phần E với tư cách là Ngân hàng phát hành phải thanh toán khi xác định bộ chứng từ xuất trình là phù hợp tại Ngân hàng…

- Tòa án cấp sơ thẩm lại cho rằng phương thức thanh toán bằng LC số 1801 là một phần không thể tách rời của Hợp đồng mua bán hàng hóa ngày 07-6-2011; do vậy, khi hợp đồng này bị hủy toàn bộ thì các bên không phải tiếp tục thực hiện nghĩa vụ đã thỏa thuận trong hợp đồng; từ đó quyết định LC số 1801 không còn hiệu lực thanh toán và Ngân hàng Thương mại Cổ phần E không có nghĩa vụ thanh toán cho Ngân hàng N theo LC nêu trên; đồng thời buộc Ngân hàng Thương mại Cổ phần E phải trả cho bên mua số tiền ký quỹ là 1.313.308,85 USD là chưa đủ cơ sở và chưa đúng với các quy định tại UCP 600″

Trên đây là tư vấn của Luật Việt An về giải quyết tranh chấp hợp đồng mua bán nhà chưa có sổ đỏ. Quý khách hàng có thắc mắc liên quan hay có nhu cầu tư vấn pháp lý xung quanh hợp đồng, vui lòng liên hệ Luật Việt An để được hỗ trợ tốt nhất.