Cùng với sự ra đời của cơ chế thí điểm tài sản mã hóa tại Việt Nam theo Nghị quyết 05/2025/NQ-CP và Quyết định 96/QĐ-BTC ngày 20/01/2026 công bố thủ tục hành chính mới triển khai thí điểm thị trường tài sản mã hóa, 05 hồ sơ hợp lệ của các tổ chức cung cấp dịch vụ tài sản mã hóa đã được xem xét kiểm duyệt. Nhu cầu thực tiễn đòi hỏi phải có các quy định quản lý thuế riêng áp dụng cho lợi nhuận phát sinh từ các giao dịch mua bán tiền điện tử trong 05 năm thí điểm.

Mới đây, ngày 06/04/2025, Bộ Tài chính đã ban hành các quy định mới nhất về nghĩa vụ tài chính đối với cá nhân, tổ chức tham gia thị trường này. Thông qua bài viết dưới đây, đội ngũ chuyên gia pháp lý tại Luật Việt An xin cung cấp hướng dẫn kê khai thuế tài sản mã hóa giai đoạn thí điểm Nghị quyết 05/2025/NQ-CP theo Thông tư 32/2026/TT-BTC và Thông tư 41/2026/TT-BTC hướng dẫn việc kê khai, khấu trừ, nộp thuế, quyết toán thuế trên thị trường tài sản mã hóa.

Cơ sở áp dụng kê khai thuế tài sản mã hóa

Việc ban hành đồng thời các thông tư hướng dẫn có thể gây rối trong quá trình áp dụng. Luật Việt An tổng hợp cách áp dụng văn bản pháp luật theo bảng dưới đây:

| Văn bản | Hiệu lực | Nội dung |

| Nghị quyết 05/2025/NQ-CP | 09/9/2025 | Khung thí điểm – định nghĩa, điều kiện phát hành, quyền NĐT, thời hạn thí điểm |

| Thông tư 32/2026/TT-BTC | 27/3/2026 | Chính sách thuế – loại thuế, thuế suất, căn cứ tính thuế GTGT/TNDN/TNCN |

| Thông tư 41/2026/TT-BTC | 06/4/2026 | Thủ tục thuế – kê khai, khấu trừ, nộp, quyết toán, mẫu chứng từ |

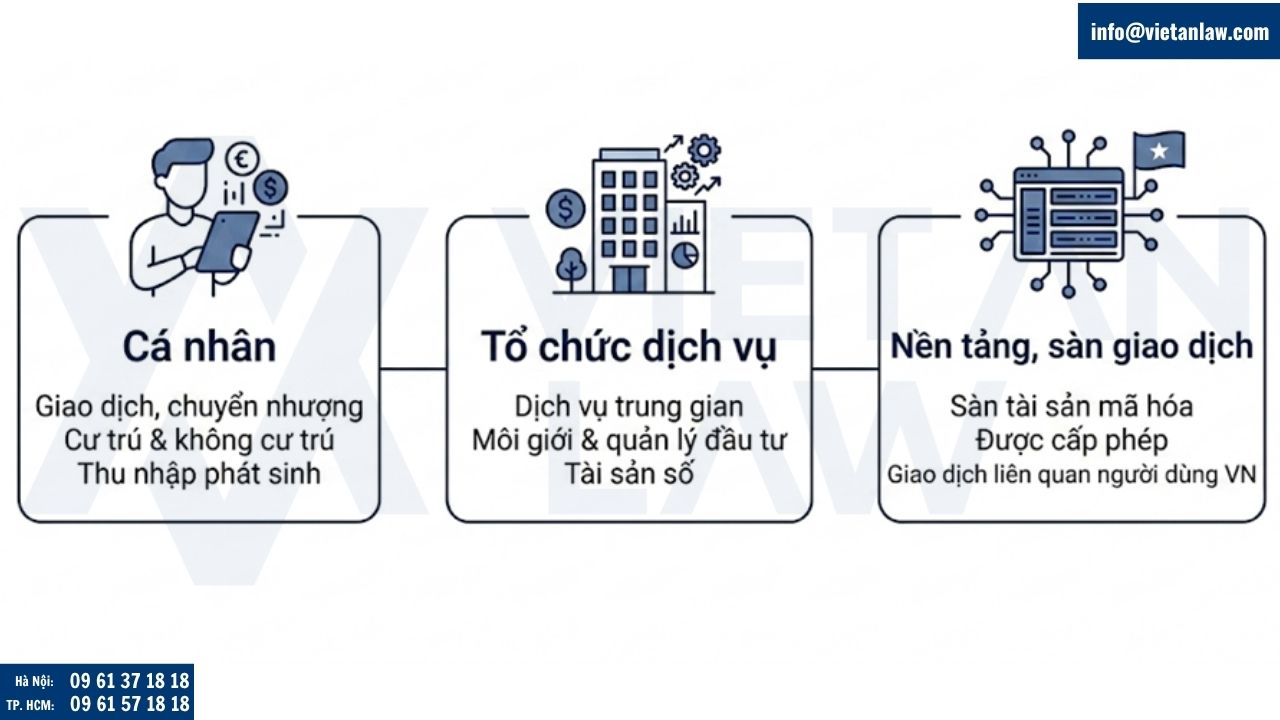

Ai phải kê khai thuế tài sản mã hóa?

Theo quy định mới, mọi giao dịch phát sinh thu nhập từ tài sản số đều chịu sự quản lý chặt chẽ của cơ quan thuế nhà nước. Các chủ thể chịu sự điều chỉnh của văn bản pháp lý này bao gồm:

- Cá nhân cư trú và không cư trú có phát sinh thu nhập từ hoạt động giao dịch, chuyển nhượng tài sản mã hóa tại nền tảng Việt Nam hoặc quốc tế;

- Tổ chức, doanh nghiệp tham gia cung cấp dịch vụ trung gian, môi giới và quản lý danh mục đầu tư tài sản mã hóa;

- Các nền tảng, sàn giao dịch tài sản mã hóa được cấp phép hoạt động hoặc có phát sinh giao dịch liên quan đến người dùng đang sinh sống tại Việt Nam;

Lưu ý: Chỉ phát sinh nghĩa vụ khi đã có tổ chức cung cấp dịch vụ tài sản mã hóa (VASP) được cấp phép

Việt Nam chưa cấp phép chính thức cho bất kỳ sàn giao dịch nội địa nào → cơ chế khấu trừ qua VASP chỉ vận hành khi đã có VASP được cấp phép. Tối đa 5 VASP được cấp phép giai đoạn đầu cơ chế thí điểm. Giao dịch qua sàn nước ngoài KHÔNG thuộc phạm vi khấu trừ tại nguồn nên không thuộc phạm vi điều chỉnh.

Nguyên tắc – Mỗi giao dịch là một nghĩa vụ thuế độc lập

Mỗi giao dịch được xem là độc lập, không phụ thuộc vào việc nhà đầu tư đang lãi hay lỗ → không bù trừ lãi – lỗ như TNDN. Đây là khác biệt lớn so với TNDN của tổ chức Việt Nam (được trừ giá mua và chi phí).

Nghĩa vụ kê khai và nộp thuế đối với nhà đầu tư cá nhân

Theo cơ chế quản lý mới, nhà đầu tư cá nhân (bao gồm cả cá nhân cư trú và không cư trú) không phải tự thực hiện các thủ tục hành chính phức tạp. Các nguyên tắc cốt lõi được quy định như sau:

- Nghĩa vụ kê khai: Nhà đầu tư không phải tự kê khai thuế với cơ quan nhà nước cho từng giao dịch phát sinh;

- Cơ chế thực hiện: Việc tính toán và thu thuế được vận hành thông qua cơ chế VASP khấu trừ tại nguồn và nộp thay vào ngân sách nhà nước;

- Quyền lợi chứng từ: Nhà đầu tư được quyền tiếp nhận Mẫu 01/CTKT-TSMH điện tử do VASP cấp theo năm để lưu trữ và đối chiếu khi cần thiết.

Cá nhân tham gia thị trường tài sản mã hóa phải thực hiện nghĩa vụ nộp thuế thu nhập cá nhân đối với phần giá trị thặng dư phát sinh từ các giao dịch thành công. Các nguyên tắc cơ bản trong việc kê khai được xác định như sau:

- Thu nhập chịu thuế được tính dựa trên chênh lệch giữa giá bán và giá mua cộng với các chi phí giao dịch hợp lý có chứng từ chứng minh;

- Kỳ tính thuế được áp dụng linh hoạt theo từng lần phát sinh giao dịch hoặc nộp theo phương pháp khoán đối với cá nhân có tần suất kinh doanh thường xuyên;

- Nhà đầu tư có trách nhiệm tự lập tờ khai thuế thu nhập cá nhân hoặc ủy quyền hợp lệ cho tổ chức cung cấp dịch vụ tiến hành kê khai thay;

- Thời hạn nộp hồ sơ khai thuế chậm nhất là ngày thứ mười kể từ ngày phát sinh nghĩa vụ thuế đối với phương pháp khai theo từng lần phát sinh.

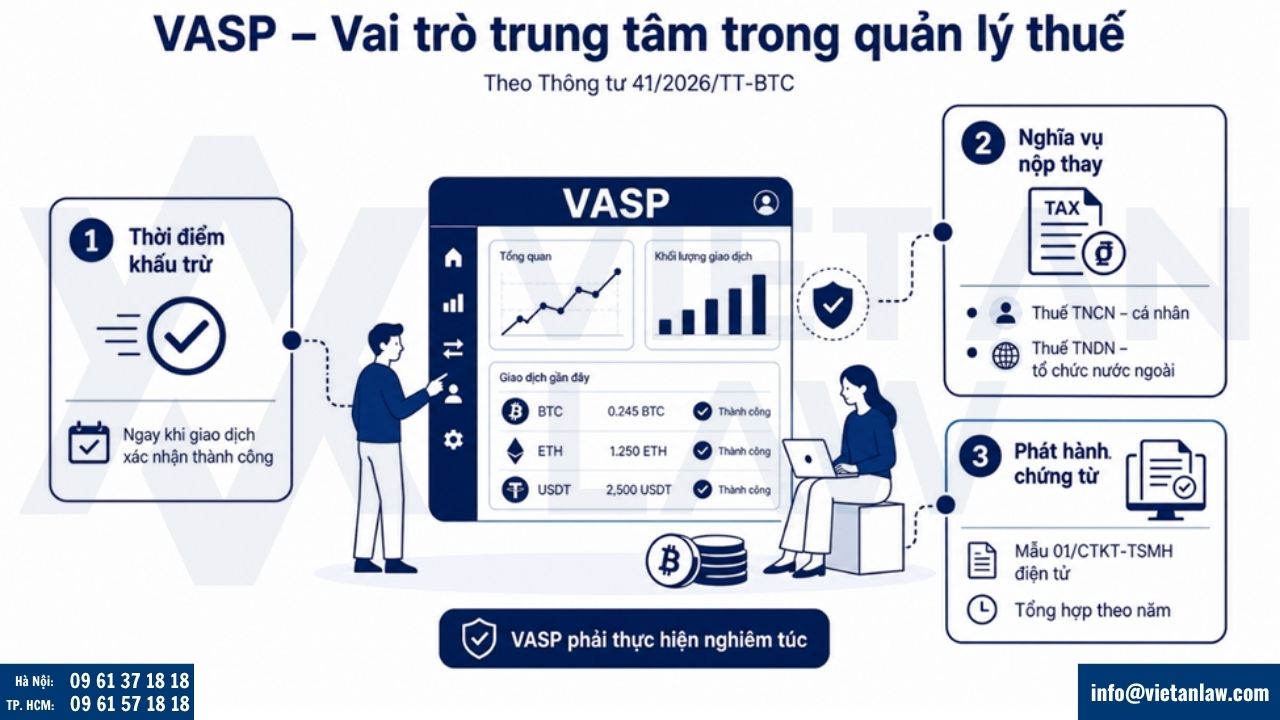

Trách nhiệm khấu trừ tại nguồn của các sàn giao dịch

Để đảm bảo hiệu quả quản lý thuế, Tổ chức cung cấp dịch vụ tài sản mã hóa (VASP) đóng vai trò trung tâm trong cơ chế vận hành. Thông tư 41/2026/TT-BTC hướng dẫn việc kê khai, khấu trừ, nộp thuế, quyết toán thuế trên thị trường tài sản mã hóa buộc các VASP phải nghiêm túc thực hiện:

- Thời điểm khấu trừ: Phải trích lại phần thuế ngay khi giao dịch chuyển nhượng tài sản mã hóa được xác nhận thành công trên hệ thống;

- Nghĩa vụ nộp thay: Trực tiếp kê khai và nộp thay toàn bộ số thuế TNCN (cho cá nhân) và thuế TNDN (cho tổ chức nước ngoài giao dịch qua VASP);

- Phát hành chứng từ: Chịu trách nhiệm trích xuất và cấp Mẫu 01/CTKT-TSMH (Chứng từ khấu trừ thuế tài sản mã hóa) điện tử tổng hợp theo năm cho người nộp thuế.

Để chống thất thu ngân sách nhà nước, pháp luật đặt ra các yêu cầu khắt khe đối với tổ chức cung ứng dịch vụ trung gian. Việc thực hiện đúng hướng dẫn kê khai thuế tài sản mã hóa giai đoạn thí điểm Nghị quyết 05/2025/NQ-CP đòi hỏi các sàn giao dịch phải nghiêm túc tuân thủ các nghĩa vụ:

- Đăng ký mã số thuế doanh nghiệp và thiết lập hệ thống kết nối dữ liệu tự động với cơ quan thuế quản lý trực tiếp;

- Thực hiện khấu trừ thuế suất theo tỷ lệ luật định trên tổng giá trị giao dịch trước khi chi trả tiền mặt hoặc tài sản mã hóa cho người dùng;

- Cấp chứng từ khấu trừ thuế điện tử cho nhà đầu tư để làm cơ sở pháp lý hợp lệ cho việc quyết toán thuế cuối năm;

- Lập và gửi báo cáo chi tiết về tình hình giao dịch, biến động dòng tiền định kỳ hàng tháng cho cơ quan quản lý nhà nước.

Tổng hợp mức thuế suất và căn cứ tính thuế khi chuyển nhượng tài sản mã hóa

Dựa trên các quy định mới nhất tại Thông tư 32/2026/TT-BTC, chính sách thuế được áp dụng linh hoạt tùy thuộc vào loại hình chủ thể đầu tư. Dưới đây là bảng tổng hợp chi tiết mức thuế suất và căn cứ pháp lý tính thuế:

| Đối tượng nộp thuế | Thuế GTGT | Mức Thuế | Căn cứ tính thuế |

| Cá nhân (Cư trú & không cư trú) | Không chịu thuế | 0,1% | Giá chuyển nhượng từng lần |

| Tổ chức Việt Nam | Không chịu thuế | 20% | Giá bán trừ đi giá mua và chi phí (có hóa đơn, chứng từ) |

| Tổ chức nước ngoài (qua VASP tại VN) | Không chịu thuế | 0,1% | Doanh thu chuyển nhượng từng lần |

Hướng dẫn quy trình quyết toán thuế tài sản mã hóa cuối năm

Khi quy định có hiệu lực, thủ tục kê khai và quyết toán thuế được quy định rõ ràng dựa trên tư cách pháp lý của từng chủ thể tham gia thị trường tài sản mã hóa:

- Đối với cá nhân & tổ chức nước ngoài: Không yêu cầu tự quyết toán thuế cuối năm do VASP đã thực hiện khấu trừ và nộp thay toàn bộ qua từng giao dịch;

- Đối với tổ chức Việt Nam (Nghĩa vụ): Doanh nghiệp phải tự kê khai và thực hiện tạm nộp thuế thu nhập doanh nghiệp theo định kỳ hàng quý;

- Đối với tổ chức Việt Nam (Thời hạn): Phải hoàn thành hồ sơ quyết toán năm chậm nhất vào ngày cuối cùng của tháng thứ ba (03) sau khi kết thúc năm tài chính;

- Hồ sơ cần chuẩn bị: Các tài liệu hạch toán, hóa đơn chi phí hợp lệ được trừ và báo cáo giao dịch chi tiết để chứng minh cơ sở tính thuế.

à Kết quả thủ tục: Nộp bổ sung phần thuế còn thiếu hoặc làm thủ tục yêu cầu hoàn thuế đối với số tiền nộp thừa.

Lưu ý: Thủ tục quyết toán thuế đối với tài sản mã hóa được thực hiện tương tự như các loại hình thu nhập truyền thống, nhưng đòi hỏi tính minh bạch cao hơn về hồ sơ chứng minh dòng tiền. Các bước thực hiện cơ bản bao gồm:

- Tổng hợp toàn bộ lịch sử giao dịch, sao kê ví điện tử và các chứng từ khấu trừ thuế hợp lệ phát sinh trong suốt năm dương lịch;

- Xác định chính xác tổng thu nhập chịu thuế, các khoản lỗ đầu tư được phép kết chuyển và số tiền thuế đã được các tổ chức trung gian tạm nộp;

Chế tài xử lý vi phạm trong lĩnh vực thuế tài sản mã hóa

Hành vi trốn tránh nghĩa vụ tài chính liên quan đến giao dịch tài sản số sẽ bị các cơ quan chức năng xử lý nghiêm minh nhằm răn đe và bảo vệ tính công bằng. Các biện pháp chế tài được áp dụng bao gồm:

- Phạt tiền theo tỷ lệ phần trăm lũy tiến trên số tiền thuế khai thiếu hoặc số thuế trốn đối với các hành vi cố ý gian lận;

- Tính tiền chậm nộp theo mức lãi suất quy định hiện hành tính trên tổng số ngày chậm thanh toán nghĩa vụ vào ngân sách nhà nước;

- Yêu cầu các sàn giao dịch đóng băng tài khoản, phong tỏa ví điện tử đối với các cá nhân, tổ chức có hành vi chậm nộp thuế;

- Khởi tố và truy cứu trách nhiệm hình sự theo Bộ luật Hình sự đối với các đường dây trốn thuế quy mô lớn, gây hậu quả đặc biệt nghiêm trọng.

Các câu hỏi thường gặp về thuế tài sản mã hóa

Có phải mọi giao dịch crypto đang sở hữu hiện hành đều phải kê khai thuế theo quy định mới không?

Không. Quy định bắt buộc chuyển crypto đang sở hữu về lưu ký tại tổ chức được cấp phép chỉ được áp dụng khi có tổ chức cung cấp dịch vụ tài sản mã hóa được cấp phép.

Cần lưu ý nguyên tắc dựa trên “tài sản thực” theo quy định tại Nghị quyết 05/2025/NQ-CP. Phạm vi áp dụng của Nghị quyết 05/2025/NQ-CP cũng hẹp hơn nhiều so với thuật ngữ “crypto” hiểu theo thông lệ quốc tế.

Tài sản mã hóa có phải chịu thuế giá trị gia tăng VAT không?

Không. Chuyển nhượng, kinh doanh tài sản mã hóa thuộc đối tượng không chịu VAT (Điều 3.1 Thông tư 32/2026/TT-BTC).

Tuy nhiên đối với các hoạt động khác liên quan đến tài sản mã hóa không phải “Chuyển nhượng, kinh doanh” (ví dụ dịch vụ lưu ký, tư vấn) thì vấn phát sinh thuế VAT như thường lệ.

Các sàn giao dịch có bắt buộc phải khấu trừ thuế tại nguồn không?

Có, các sàn giao dịch phải thực hiện khấu trừ trước khi chi trả cho người dùng;

Nhà đầu tư có được ủy quyền cho bên thứ ba kê khai thuế thay không?

Có, nhà đầu tư có thể ủy quyền hợp lệ cho các tổ chức cung cấp dịch vụ chuyên nghiệp.

Dịch vụ tư vấn kế toán thuế tài sản mã hóa tại Luật Việt An

Trong bối cảnh thị trường tài sản mã hóa còn nhiều quy định thí điểm phức tạp, việc sử dụng dịch vụ kế toán thuế chuyên nghiệp là giải pháp tối ưu cho cá nhân và doanh nghiệp. Luật Việt An hỗ trợ khách hàng thực hiện các nghiệp vụ:

- Tư vấn pháp lý cập nhật các quy định mới của Nghị quyết 05/2025/NQ-CP, hướng dẫn bởi Thông tư 32/2026/TT-BTC và Thông tư 41/2026/TT-BTC;

- Tư vấn chi tiết về hồ sơ và thủ tục hành chính trong giai đoạn thí điểm theo quy định mới;

- Hướng dẫn thu thập, phân loại chứng từ giao dịch trên các nền tảng tài sản số để xác định thu nhập chịu thuế chính xác;

- Thực hiện kê khai, nộp thuế và quyết toán thuế thu nhập định kỳ thay cho nhà đầu tư và doanh nghiệp sàn giao dịch;

- Đại diện khách hàng làm việc với cơ quan thuế để giải trình các biến động dòng tiền và bảo vệ quyền lợi hợp pháp.

Việc chủ động nắm bắt và tuân thủ các chính sách mới về thuế là yếu tố cốt lõi để đảm bảo an toàn pháp lý khi tham gia vào thị trường tài chính công nghệ cao. Hy vọng bài viết hướng dẫn kê khai thuế tài sản mã hóa giai đoạn thí điểm Nghị quyết 05/2025/NQ-CP đã cung cấp cho quý khách hàng và các nhà đầu tư những phân tích pháp lý giá trị và thiết thực nhất.

Nếu có bất kỳ vướng mắc nào trong quá trình thực hiện thủ tục đăng ký, kê khai hay quyết toán thuế tài sản số, quý khách hàng vui lòng liên hệ trực tiếp với Luật Việt An để được đội ngũ luật sư chuyên môn tư vấn chuyên sâu và hỗ trợ giải quyết một cách nhanh chóng.