Bảo hiểm xã hội là sự bảo đảm thay thế hoặc bù đắp một phần thu nhập của người tham gia bảo hiểm xã hội khi họ bị giảm hoặc mất thu nhập do ốm đau, thai sản, tai nạn lao động, bệnh nghề nghiệp, khi nghỉ hưu hoặc chết, trên cơ sở đóng vào quỹ bảo hiểm xã hội hoặc do ngân sách nhà nước bảo đảm. Khi tham gia BHXH, không chỉ người lao động mà doanh nghiệp sử dụng lao động cũng phải có nghĩa vụ đóng BHXH. Sau đây, Luật Việt An sẽ tư vấn về tỷ lệ đóng bảo hiểm xã hội của doanh nghiệp năm 2025.

Các quỹ thành phần của quỹ bảo hiểm xã hội

Các quỹ thành phần của quỹ bảo hiểm xã hội hiện nay bao gồm:

- Quỹ ốm đau và thai sản.

- Quỹ tai nạn lao động, bệnh nghề nghiệp.

- Quỹ hưu trí và tử tuất.

Trong đó, cần lưu ý mức đóng vào quỹ ốm đau và thai sản, quỹ hưu trí và tử tuất chịu sự điều chỉnh của Luật BHXH. Mức đóng vào quỹ tai nạn lao động, bệnh nghề nghiệp chịu sự điều chỉnh của Luật An toàn vệ sinh lao động.

Tỷ lệ đóng bảo hiểm xã hội từ 1/7/2025

Từ 1/7/2025, Luật BHXH 2024 sẽ chính thức có hiệu lực. Theo Điều 32 Luật BHXH 2024, tỷ lệ đóng bảo hiểm xã hội bắt buộc bao gồm:

- 3% tiền lương làm căn cứ đóng bảo hiểm xã hội vào quỹ ốm đau và thai sản;

- 22% tiền lương làm căn cứ đóng bảo hiểm xã hội vào quỹ hưu trí và tử tuất.

Tỷ lệ đóng bảo hiểm xã hội tự nguyện bằng 22% thu nhập làm căn cứ đóng bảo hiểm xã hội vào quỹ hưu trí và tử tuất.

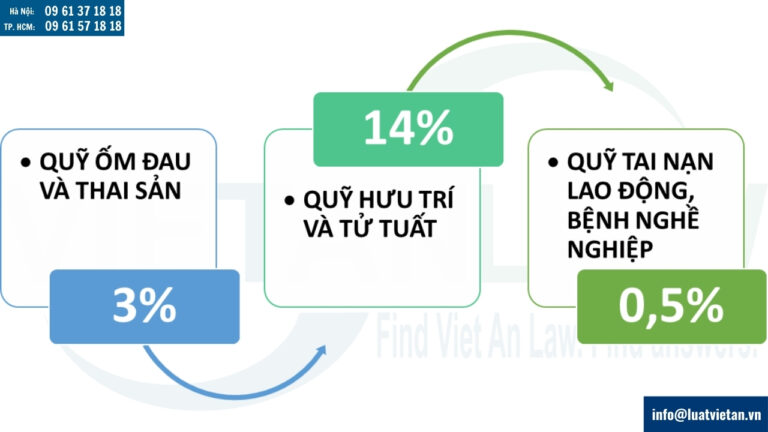

Tỷ lệ đóng bảo hiểm xã hội của doanh nghiệp năm 2025

Qũy ốm đau và thai sản, Qũy hưu trí và tử tuất

Theo Điều 34 Luật BHXH 2024, từ 1/7/2025, người sử dụng lao động hằng tháng đóng bảo hiểm xã hội bắt buộc tính trên tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc như sau:

- 3% vào quỹ ốm đau và thai sản;

- 14% vào quỹ hưu trí và tử tuất.

Đối với hạ sĩ quan, binh sĩ quân đội nhân dân; hạ sĩ quan, chiến sĩ nghĩa vụ công an nhân dân; học viên quân đội, công an, cơ yếu đang theo học được hưởng sinh hoạt phí và dân quân thường trực thì mức đóng là 22% tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc vào quỹ hưu trí và tử tuất.

So với Luật BHXH năm 2014, tỉ lệ đóng này không có sự thay đổi mà chủ yếu có sự điều chỉnh về đối tượng theo tỉ lệ đóng. Cụ thể:

Mức 3% vào quỹ ốm đau và thai sản và 14% vào quỹ hưu trí và tử tuất: bổ sung đối tượng: Làm việc không trọn thời gian, có tiền lương trong tháng bằng hoặc cao hơn tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc thấp nhất và người lao động là công dân nước ngoài làm việc tại Việt Nam thuộc đối tượng tham gia bảo hiểm xã hội bắt buộc khi làm việc theo hợp đồng lao động xác định thời hạn có thời hạn từ đủ 12 tháng trở lên với người sử dụng lao động tại Việt Nam.

Mức 22% vào quỹ hưu trí và tử tuất: Bổ sung đối tượng dân quân thường trực.

Qũy tai nạn lao động, bệnh nghề nghiệp

Theo quy định tại Điều 44 Luật an toàn vệ sinh lao động 2015 thì hằng tháng, người sử dụng lao động đóng tối đa 1% trên quỹ tiền lương làm căn cứ đóng bảo hiểm xã hội của người lao động quy định tại Điều 43 Luật an toàn vệ sinh lao động 2015 vào Quỹ bảo hiểm tai nạn lao động, bệnh nghề nghiệp.

Cụ thể theo Điều 4 Nghị định 58/2020/NĐ-CP, người sử dụng lao động hằng tháng đóng trên quỹ tiền lương đóng bảo hiểm xã hội cho người lao động bằng:

- 0,5% quỹ tiền lương làm căn cứ đóng bảo hiểm xã hội; đồng thời được áp dụng đối với người lao động là cán bộ, công chức, viên chức và người thuộc lực lượng vũ trang thuộc các cơ quan của Đảng, Nhà nước, tổ chức chính trị – xã hội, quân đội, công an, đơn vị sự nghiệp công lập sử dụng ngân sách nhà nước;

- 0,5% mức lương cơ sở đối với Hạ sĩ quan, chiến sĩ quân đội nhân dân; hạ sĩ quan, chiến sĩ công an nhân dân phục vụ có thời hạn; học viên quân đội, công an, cơ yếu đang theo học được hưởng sinh hoạt phí

Lưu ý mức đóng thấp hơn bằng 0,3% quỹ tiền lương làm căn cứ đóng bảo hiểm xã hội được áp dụng đối với doanh nghiệp bảo đảm điều kiện sau:

- Trong vòng 03 năm tính đến thời điểm đề xuất không bị xử phạt vi phạm hành chính bằng hình thức phạt tiền, không bị truy cứu trách nhiệm hình sự về hành vi vi phạm pháp luật về an toàn, vệ sinh lao động và bảo hiểm xã hội;

- Thực hiện việc báo cáo định kỳ tai nạn lao động và báo cáo về an toàn, vệ sinh lao động chính xác, đầy đủ, đúng thời hạn trong 03 năm liền kề trước năm đề xuất;

- Tần suất tai nạn lao động của năm liền kề trước năm đề xuất phải giảm từ 15% trở lên so với tần suất tai nạn lao động trung bình của 03 năm liền kề trước năm đề xuất hoặc không để xảy ra tai nạn lao động tính từ 03 năm liền kề trước năm đề xuất.

Như vậy, nhìn chung, tỷ lệ đóng bảo hiểm xã hội của doanh nghiệp năm 2025 như sau:

- 3% vào quỹ ốm đau và thai sản;

- 14% vào quỹ hưu trí và tử tuất.

- 0,5% vào quỹ tai nạn lao động, bệnh nghề nghiệp

- Tổng: 17,5%

Lưu ý tiền lương làm căn cứ đóng BHXH bắt buộc từ 1/7/2025

Theo khoản 1 Điều 31 Luật Bảo hiểm xã hội 2024 quy định tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc được quy định như sau:

- Đối tượng thực hiện chế độ tiền lương do Nhà nước quy định: tiền lương làm căn cứ đóng bảo hiểm xã hội là tiền lương tháng theo chức vụ, chức danh, ngạch, bậc, cấp bậc quân hàm và các khoản phụ cấp chức vụ, phụ cấp thâm niên vượt khung, phụ cấp thâm niên nghề, hệ số chênh lệch bảo lưu lương (nếu có).

- Đối tượng thực hiện chế độ tiền lương do người sử dụng lao động quyết định: tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc là tiền lương tháng, bao gồm mức lương theo công việc hoặc chức danh, phụ cấp lương và các khoản bổ sung khác được thỏa thuận trả thường xuyên, ổn định trong mỗi kỳ trả lương. Trường hợp người lao động ngừng việc vẫn hưởng tiền lương tháng bằng hoặc cao hơn tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc thấp nhất thì đóng theo tiền lương được hưởng trong thời gian ngừng việc.

- Tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc thấp nhất bằng mức tham chiếu và cao nhất bằng 20 lần mức tham chiếu tại thời điểm đóng.

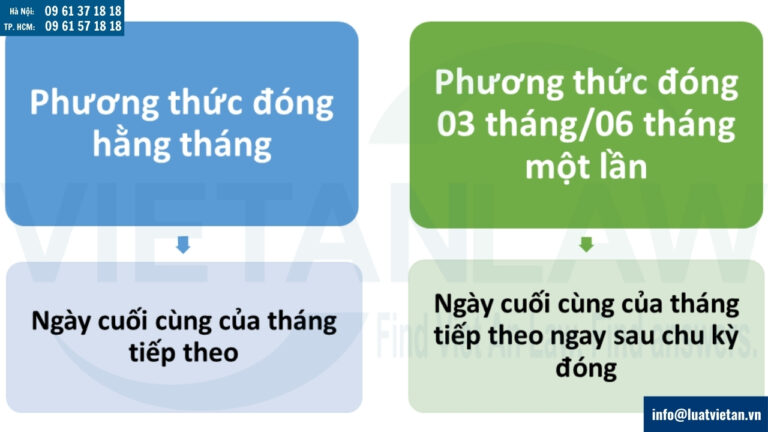

Phương thức và thời hạn đóng BHXH của doanh nghiệp

Phương thức, thời hạn đóng bảo hiểm xã hội bắt buộc chậm nhất đối với người sử dụng lao động được quy định như sau:

- Ngày cuối cùng của tháng tiếp theo: Phương thức đóng hằng tháng;

- Ngày cuối cùng của tháng tiếp theo ngay sau chu kỳ đóng: Phương thức đóng 03 tháng một lần hoặc 06 tháng một lần.

Người lao động không hưởng tiền lương từ 14 ngày làm việc trở lên trong tháng thì doanh nghiệp có phải đóng BHXH không?

Theo Khoản 3 Điều 34 Luật BHXH 2024 quy định: “Người sử dụng lao động không phải đóng bảo hiểm xã hội cho đối tượng theo quy định tại khoản 5 Điều 33 của Luật này, trừ trường hợp người sử dụng lao động có thỏa thuận với người lao động về việc có đóng bảo hiểm xã hội cho người lao động tháng đó với căn cứ đóng bằng căn cứ đóng bảo hiểm xã hội tháng gần nhất”.

Cụ thể theo Khoản 5 Điều 33 Luật BHXH 2024, đối tượng không hưởng tiền lương từ 14 ngày làm việc trở lên trong tháng thì người lao động không phải đóng bảo hiểm xã hội tháng đó, trừ trường hợp người sử dụng lao động và người lao động có thỏa thuận về việc có đóng bảo hiểm xã hội cho người lao động tháng đó với căn cứ đóng bằng căn cứ đóng bảo hiểm xã hội tháng gần nhất.

Như vậy, không hưởng tiền lương từ 14 ngày làm việc trở lên trong tháng thì doanh nghiệp không phải đóng bảo hiểm xã hội tháng đó, trừ trường hợp người sử dụng lao động có thỏa thuận với người lao động về việc có đóng bảo hiểm xã hội cho người lao động tháng đó với căn cứ đóng bằng căn cứ đóng bảo hiểm xã hội tháng gần nhất.

Trên đây là tư vấn về tỷ lệ đóng bảo hiểm xã hội của doanh nghiệp năm 2025. Qúy khách hàng có thắc mắc liên quan hay có nhu cầu tư vấn pháp luật BHXH, pháp luật lao động, vui lòng liên hệ Luật Việt An để được tư vấn, hỗ trợ tốt nhất!