Cách hạch toán báo cáo tài chính của chi nhánh công ty

Trong bối cảnh nền kinh tế ngày càng phát triển, việc mở rộng quy mô hoạt động thông qua các chi nhánh là chiến lược phổ biến của nhiều doanh nghiệp. Tuy nhiên, để đảm bảo tính minh bạch và chính xác trong quản lý tài chính, công tác hạch toán và lập báo cáo tài chính của chi nhánh công ty đóng vai trò vô cùng quan trọng. Việc ghi nhận, phân loại và báo cáo tài chính đúng chuẩn không chỉ giúp doanh nghiệp kiểm soát tốt tình hình kinh doanh của từng chi nhánh mà còn đáp ứng yêu cầu của cơ quan quản lý nhà nước. Bài viết sau của Luật Việt An sẽ cung cấp các vấn đề cần thiết về cách hạch toán báo cáo tài chính của chi nhánh công ty.

Quy định về chi nhánh hạch toán công ty

Chi nhánh hạch toán phụ thuộc

- Là chi nhánh có đơn vị kế toán phụ thuộc vào công ty chủ quản. Chi nhánh có trách nhiệm chuyển số liệu, chuyển chứng từ doanh thu và chi phí về công ty chủ quản để cuối năm hạch toán chung với báo cáo tài chính.

- Số liệu trong sổ sách kế toán của chi nhánh hạch toán phụ thuộc là một phần sổ sách của doanh nghiệp.

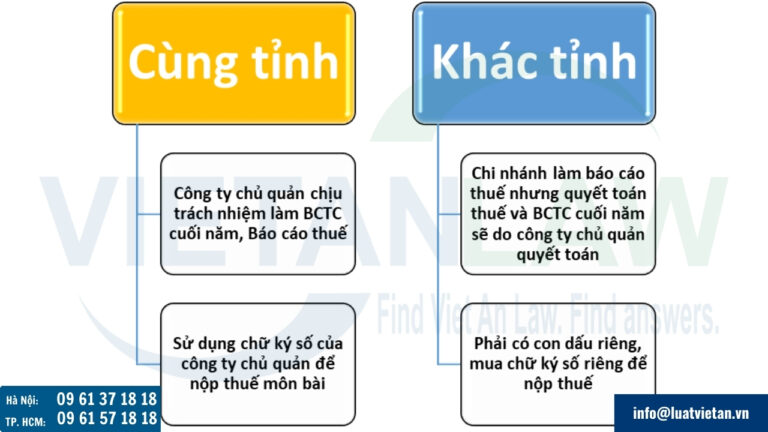

- Chi nhánh hạch toán phụ thuộc gồm: chi nhánh hạch toán phụ thuộc cùng tỉnh và chi nhánh hạch toán phụ thuộc khác tỉnh.

- Chi nhánh hạch toán phụ thuộc cùng tỉnh: Công ty chủ quản chịu trách nhiệm làm BCTC cuối năm, báo cáo thuế hàng quý, hàng năm, sử dụng chữ ký số của công ty chủ quản để nộp thuế môn bài.

- Chi nhánh hạch toán phụ thuộc khác tỉnh: Phải có con dấu riêng, mua chữ ký số riêng để nộp thuế GTGT, thuế TNCN và lệ phí môn bài tại chi nhánh. Chi nhánh làm báo cáo thuế hàng quý nhưng quyết toán thuế TNDN và BCTC cuối năm sẽ do công ty chủ quản quyết toán,

Chi nhánh hạch toán độc lập

- Là chi nhánh có đơn vị kế toán hoạt động hoàn toàn độc lập với công ty chủ quản (trụ sở chính). Chi nhánh tự xác định chi phí tính thuế và thu nhập tính thuế, chịu trách nhiệm kê khai, nộp thuế TNDN và báo cáo tài chính (BCTC) cuối năm tại chi nhánh. Trụ sở chính sẽ làm báo cáo tài chính hợp nhất.

- Phòng kế toán/bộ phận kế toán ở chi nhánh hạch toán độc lập là một đơn vị kế toán theo Luật Kế toán.

- Chi nhánh hạch toán độc lập có con dấu, có mã số thuế 13 số và tài khoản ngân hàng riêng, có chức năng như một doanh nghiệp bình thường.

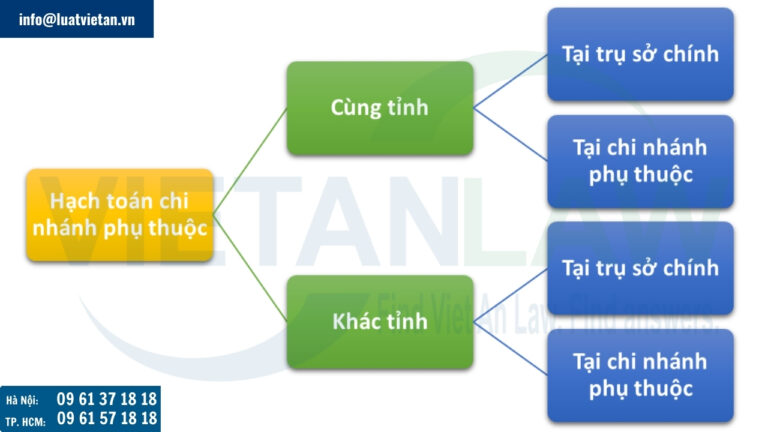

Hạch toán chi nhánh phụ thuộc

Hạch toán chi nhánh phụ thuộc cùng tỉnh

Đối với các chi nhánh hạch toán phụ thuộc cùng tỉnh, không ghi nhận doanh thu từ các giao dịch nội bộ trong doanh nghiệp. Doanh thu chỉ được ghi nhận khi hàng hóa hoặc dịch vụ được bán cho khách hàng bên ngoài công ty.

Hạch toán tại trụ sở chính (Công ty mẹ)

Khi tiến hành xuất sản phẩm, hàng hóa, hoặc dịch vụ tới các đơn vị hạch toán phụ thuộc thuộc cùng công ty, kế toán cần lập “Phiếu xuất kho kiêm vận chuyển nội bộ” hoặc sử dụng hóa đơn GTGT. Bút toán ghi:

- Nợ TK 136 Phải thu nội bộ: Phản ánh giá vốn của sản phẩm, hàng hóa, hoặc dịch vụ đã xuất.

- Có TK 155, 156: Thành phẩm, hàng hóa

- Có TK 333: Thuế và các khoản phải nộp NSNN

Khi chi nhánh thông báo rằng sản phẩm hoặc hàng hóa đã được bán ra bên ngoài, trụ sở chính sẽ tiến hành ghi nhận doanh thu và giá vốn theo các bước sau:

- Phản ánh giá vốn:

- Nợ TK 632- Giá vốn hàng bán

- Có TK 136 – Phải thu nội bộ

- Phản ánh doanh thu:

- Nợ TK 136 phải thu nội bộ

- Có TK 511 Doanh thu bán hàng và cung cấp dịch vụ

Hạch toán tại chi nhánh phụ thuộc

Khi nhận được sản phẩm, hàng hóa, hoặc dịch vụ từ trụ sở chính, kế toán của chi nhánh phụ thuộc sẽ tiến hành hạch toán dựa vào các chứng từ liên quan như sau

- Nợ TK 155,156 Thành phẩm, hàng hóa (giá vốn)

- Nợ TK 133 Thuế GTGT được khấu trừ nếu có

- Có TK 336 Phải trả nội bộ

Khi bán sản phẩm, hàng hóa hoặc dịch vụ ra ngoài, kế toán của chi nhánh sẽ ghi nhận doanh thu và giá vốn như trong một giao dịch bán hàng thông thường:

- Phản ánh giá vốn:

- Nợ TK 632 Giá vốn hàng bán

- Có TK 155,156 Thành phẩm, hàng hóa

- Phản ánh doanh thu:

- Nợ TK 111,112,113

- Có TK 511 Doanh thu bán hàng và cung cấp dịch vụ

- Có TK 333 Thuế và các khoản phải nộp NSNN

Lưu ý: Đối với trường hợp đơn vị hạch toán phụ thuộc không được hạch toán các kết quả kinh doanh cuối cùng sau thuế, kế toán cần thực hiện việc chuyển doanh thu và giá vốn lên đơn vị chủ quản

Hạch toán chi nhánh phụ thuộc khác tỉnh

Hạch toán tại trụ sở chính (Công ty mẹ)

Khi tiến hành xuất sản phẩm, hàng hóa, hoặc dịch vụ tới các đơn vị hạch toán phụ thuộc thuộc cùng công ty, ghi:

- Nợ TK 136 Phải thu nội bộ

- Có TK 511 Doanh thu bán hàng và cung cấp dịch vụ

- Có TK 333 Thuế và các khoản phải nộp NSNN

Ghi nhận giá vốn:

- Nợ TK 632 Giá vốn hàng bán

- Có TK 136 Phải thu nội bộ

Hạch toán tại chi nhánh phụ thuộc

Khi nhận được sản phẩm, hàng hóa, hoặc dịch vụ từ trụ sở chính, kế toán của chi nhánh phụ thuộc sẽ tiến hành hạch toán như sau:

- Nợ TK 155, 156 Thành phẩm, hàng hóa

- Nợ TK 133 Thuế GTGT được khấu trừ nếu có

- Có TK 336 Phải trả nội bộ

Khi bán sản phẩm, hàng hóa hoặc dịch vụ ra ngoài, kế toán của chi nhánh hạch toán:

- Phản ánh giá vốn:

- Nợ TK 632 Giá vốn hàng bán

- Có TK 155,156 Thành phẩm, hàng hóa

- Phản ánh doanh thu:

- Nợ TK 111,112,113

- Có TK 511 Doanh thu bán hàng và cung cấp dịch vụ

- Có TK 333 Thuế và các khoản phải nộp NSNN

Hạch toán chi nhánh độc lập

Tại Công văn 1846/CTTPHCM-TTHT năm 2022, Cục thuế thành phố Hồ Chí Minh hướng dẫn việc báo cáo ghi nhận doanh thu đối với chi nhánh hạch toán độc lập như sau:

- Trường hợp Chi nhánh được thành lập ngày 20/5/2021, là đơn vị hạch toán phụ thuộc Công ty, Chi nhánh hạch toán độc lập từ ngày 01/8/2021 thì Chi nhánh phải thực hiện kê khai quyết toán thuế TNDN và nộp tại cơ quan thuế quản lý trực tiếp.

- Doanh thu của Chi nhánh hạch toán độc lập xác định khi lập hồ sơ khai quyết toán thuế thu nhập doanh nghiệp là doanh thu phát sinh kể từ ngày Chi nhánh thực hiện hạch toán độc lập theo quy định.

Chi nhánh có đơn vị kế toán hạch toán độc lập, tự hạch toán sổ kế toán, tự lập báo cáo tài chính, trực tiếp kê khai thuế GTGT và trực tiếp nộp hồ sơ khai thuế TNDN tại Chi nhánh (Chi nhánh hạch toán như 1 DN bình thường. Công ty hạch toán đầu tư vào Công ty con) -> Công ty mẹ sẽ làm Báo cáo tài chính hợp nhất.

Căn cứ tại khoản 3 Điều 42, 45 Luật Quản lý thuế 2019 quy định:

- Người nộp thuế thực hiện khai thuế, tính thuế tại cơ quan thuế địa phương có thẩm quyền nơi có trụ sở. Trường hợp người nộp thuế hạch toán tập trung tại trụ sở chính, có đơn vị phụ thuộc tại đơn vị hành chính cấp tỉnh khác nơi có trụ sở chính thì người nộp thuế khai thuế tại trụ sở chính và tính thuế, phân bổ nghĩa vụ thuế phải nộp theo từng địa phương nơi được hưởng nguồn thu ngân sách nhà nước.

- Người nộp thuế nộp hồ sơ khai thuế tại cơ quan thuế quản lý trực tiếp quản lý thuế.

Tài khoản sử dụng để hạch toán chi nhánh phụ thuộc

Tài khoản 136 – Phải thu nội bộ: Tài khoản này dùng để phản ánh các khoản phải thu nội bộ giữa công ty mẹ và chi nhánh phụ thuộc, hoặc giữa các chi nhánh phụ thuộc với nhau. Đối với các đơn vị có tư cách pháp nhân và hạch toán độc lập, các khoản thanh toán không được phản ánh trong tài khoản này.

Tài khoản 336 – Phải trả nội bộ: Sử dụng để ghi nhận các khoản phải trả giữa công ty mẹ và các đơn vị hạch toán phụ thuộc, hoặc giữa các chi nhánh phụ thuộc với nhau. Tài khoản này không dùng để phản ánh các giao dịch thanh toán giữa công ty mẹ với các công ty con hoặc giữa các công ty con có tư cách pháp nhân riêng và thực hiện hạch toán độc lập.

Trên đây là cập nhật mới nhất của Luật Việt An về Cách hạch toán báo cáo tài chính của chi nhánh công ty. Quý khách hàng có thắc mắc liên quan hay có nhu cầu hỗ trợ, vui lòng liên hệ Luật Việt An để được hỗ trợ tốt nhất!