Trong bối cảnh toàn cầu hóa và sự phát triển mạnh mẽ của công nghệ, Việt Nam đã xác định công nghệ là một trong những lĩnh vực then chốt thúc đẩy tăng trưởng kinh tế và nâng cao năng lực cạnh tranh quốc gia. Để khuyến khích các doanh nghiệp công nghệ, Chính phủ đã ban hành nhiều chính sách ưu đãi thuế nhằm tạo điều kiện thuận lợi cho sự hình thành và phát triển của các công ty trong lĩnh vực này. Bài viết này sẽ phân tích chi tiết các ưu đãi thuế dành cho doanh nghiệp công nghệ tại Việt Nam, dựa trên các cơ sở pháp lý hiện hành.

Ưu đãi thuế thu nhập doanh nghiệp (TNDN)

Hưởng thuế suất ưu đãi 10%

Thuế suất thuế thu nhập doanh nghiệp là 20%, nhưng với các doanh nghiệp thực hiện các dự án đầu tư mới trong lĩnh vực công nghệ thông tin thì được hưởng thuế suất ưu đãi với mức 10% (chỉ phải nộp thuế bằng ½ so với các lĩnh vực khác) trong thời hạn 15 năm kể từ năm đầu tiên có doanh thu.

- Tổ chức, doanh nghiệp thực hiện dự án đầu tư mới trong lĩnh vực công nghệ thông tin tại khu công nghệ thông tin tập trung (theo Điều 22 Nghị định 154/2013/NĐ-CP quy định về khu công nghệ thông tin tập trung).

Lưu ý: Đối với doanh nghiệp thành lập mới từ dự án đầu tư thuộc lĩnh vực công nghệ thông tin có quy mô lớn cần đặc biệt thu hút đầu tư, thì thời gian áp dụng thuế suất ưu đãi có thể kéo dài nhưng tổng thời gian áp dụng thuế suất 10% không quá 30 năm.

Theo Luật Công nghệ cao năm 2008, công nghệ thông tin là một trong những lĩnh vực công nghệ cao. Theo đó, căn cứ theo khoản 1 Điều 19 Thông tư 78/2014/TT-BTC được sửa đổi, bổ sung bởi khoản 1 Điều 11 Thông tư 96/2015/TT-BTC, thuế suất ưu đãi 10% trong thời hạn 15 năm được áp dụng đối với:

- Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới tại: Khu công nghệ cao kể cả khu công nghệ thông tin tập trung được thành lập theo Quyết định của Thủ tướng Chính phủ.

- Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới thuộc các lĩnh vực: Nghiên cứu khoa học và phát triển công nghệ; ứng dụng công nghệ cao thuộc danh mục công nghệ cao được ưu tiên đầu tư phát triển theo quy định Luật Công nghệ cao; ươm tạo công nghệ cao, ươm tạo doanh nghiệp công nghệ cao,…

- Doanh nghiệp công nghệ cao, doanh nghiệp nông nghiệp ứng dụng công nghệ cao theo quy định Luật Công nghệ cao.

-

- Doanh nghiệp công nghệ cao, doanh nghiệp nông nghiệp ứng dụng công nghệ cao theo quy định Luật Công nghệ cao được hưởng ưu đãi về thuế suất kể từ năm được cấp Giấy chứng nhận doanh nghiệp công nghệ cao, doanh nghiệp nông nghiệp ứng dụng công nghệ cao.

- Doanh nghiệp công nghệ cao, doanh nghiệp nông nghiệp ứng dụng công nghệ cao được hưởng ưu đãi thuế thu nhập doanh nghiệp đối với thu nhập từ hoạt động công nghệ cao, ứng dụng công nghệ cao và các khoản thu nhập có liên quan trực tiếp từ hoạt động công nghệ cao, ứng dụng công nghệ cao do đáp ứng điều kiện về lĩnh vực ưu đãi đầu tư…

Miễn và giảm thuế thu nhập doanh nghiệp:

- Theo Điều 9 Nghị định 94/2020/NĐ-CP quy định cơ chế, chính sách ưu đãi đối với trung tâm đổi mới sáng tạo quốc gia: Doanh nghiệp CNTT có thể được miễn thuế TNDN trong 4 năm đầu kể từ khi có thu nhập chịu thuế và giảm 50% số thuế phải nộp trong 9 năm tiếp theo.

- Theo Khoản 2 Điều 22 Nghị định 154/2013/NĐ-CP và điểm a khoản 1 Điều 20 Thông tư 78/2014/TT-BTC được sửa đổi, bổ sung bởi khoản 1 Điều 12 Thông tư 96/2015/TT-BTC: miễn thuế 04 năm, giảm 50% số thuế phải nộp trong 09 năm tiếp theo đối với thu nhập của doanh nghiệp từ thực hiện dự án đầu tư quy định tại khoản 1 Điều 19 Thông tư số 78/2014/TT-BTC (được sửa đổi bổ sung tại khoản 1 Điều 11 Thông tư 96/2015/TT-BTC)

Điều kiện để hưởng ưu đãi thuế

Căn cứ Điều 2 Thông tư 03/2021/TT-BTC quy định về điều kiện áp dụng như sau:

Doanh nghiệp khoa học và công nghệ được hưởng ưu đãi miễn thuế, giảm thuế thu nhập doanh nghiệp theo quy định tại Khoản 1 Điều 12 Nghị định số 13/2019/NĐ-CP ngày 01/02/2019 của Chính phủ phải đáp ứng các điều kiện sau:

- Được cơ quan quản lý nhà nước có thẩm quyền cấp Giấy chứng nhận doanh nghiệp khoa học và công nghệ.

- Doanh thu hàng năm từ hoạt động sản xuất, kinh doanh các sản phẩm hình thành từ kết quả khoa học và công nghệ đạt tỷ lệ tối thiểu 30% trên tổng doanh thu hàng năm của doanh nghiệp.

-

- Doanh thu hàng năm từ hoạt động sản xuất, kinh doanh các sản phẩm hình thành từ kết quả khoa học và công nghệ là doanh thu của toàn bộ các sản phẩm hình thành từ kết quả khoa học công nghệ theo quy định tại Khoản 1 Điều 2 Nghị định số 13/2019/NĐ-CP ngày 01/02/2019 của Chính phủ.

- Tổng doanh thu hàng năm của doanh nghiệp là toàn bộ doanh thu từ hoạt động sản xuất, kinh doanh, dịch vụ, doanh thu từ hoạt động tài chính và thu nhập khác của doanh nghiệp (tổng doanh thu bao gồm cả doanh thu từ hoạt động sản xuất, kinh doanh các sản phẩm hình thành từ kết quả khoa học và công nghệ trong năm đó).

- Doanh thu được tạo ra từ dịch vụ có ứng dụng kết quả khoa học và công nghệ trong lĩnh vực công nghệ thông tin là doanh thu từ dịch vụ mới, không bao gồm các dịch vụ đã có trên thị trường.

-

- Tiêu chí, cơ sở xác định dịch vụ có ứng dụng kết quả khoa học và công nghệ trong lĩnh vực công nghệ thông tin là dịch vụ mới thực hiện theo quy định của Bộ Khoa học và Công nghệ.

- Doanh nghiệp khoa học và công nghệ phải hạch toán riêng thu nhập từ hoạt động sản xuất, kinh doanh các sản phẩm hình thành từ kết quả khoa học và công nghệ trong kỳ để được hưởng ưu đãi thuế thu nhập doanh nghiệp. Trường hợp doanh nghiệp không hạch toán riêng được thì thu nhập từ hoạt động sản xuất, kinh doanh các sản phẩm hình thành từ kết quả khoa học và công nghệ được hưởng ưu đãi thuế thu nhập doanh nghiệp thực hiện phân bổ theo quy định tại Khoản 2 Điều 18 Luật Thuế thu nhập doanh nghiệp số 14/2008/QH12.

Ưu đãi về thuế nhập khẩu và các loại thuế khác

Ngoài thuế TNDN, doanh nghiệp CNTT còn được hưởng các ưu đãi khác như:

- Miễn thuế nhập khẩu: Đối với máy móc, thiết bị nhập khẩu phục vụ R&D và sản xuất phần mềm (Điều 16, Nghị định 134/2016/NĐ-CP).

- Căn cứ khoản 3 Điều 22 Nghị định 154/2013/NĐ-CP quy định về khu công nghệ thông tin tập trung: tổ chức, doang nghiệp thực hiện dự án đầu tư môi trường trong lĩnh vực công nghệ thông tin tại khu công nghệ thông tin tập trung được hưởng miễn thuế nhập khẩu đối với hàng hóa nhập khẩu để tạo tài sản cố định và phục vụ sản xuất sản phẩm, dịch vụ công nghệ thông tin của doanh nghiệp, bao gồm:

-

- Thiết bị, máy móc;

- Phương tiện vận tải chuyên dùng trong dây chuyền công nghệ trong nước chưa sản xuất được, phương tiện vận chuyển đưa đón công nhân gồm xe ô tô từ 24 chỗ ngồi trở lên và phương tiện thủy;

- Linh kiện, chi tiết, bộ phận rời, phụ tùng, gá lắp, khuôn mẫu, phụ kiện đi kèm để lắp ráp đồng bộ với thiết bị, máy móc, phương tiện vận tải chuyên dùng;

- Nguyên liệu, vật tư trong nước chưa sản xuất được dùng để chế tạo thiết bị, máy móc nằm trong dây chuyền công nghệ hoặc để chế tạo linh kiện, chi tiết, bộ phận rời, phụ tùng, gá lắp, khuôn mẫu, phụ kiện đi kèm để lắp ráp đồng bộ với thiết bị, máy móc;

- Vật tư xây dựng trong nước chưa sản xuất được.

- Ưu đãi thuế giá trị gia tăng (VAT): Một số sản phẩm phần mềm, nội dung số và dịch vụ CNTT có thể được áp dụng mức thuế VAT ưu đãi 0% hoặc miễn thuế (Thông tư 219/2013/TT-BTC)

Ưu đãi tại các khu công nghệ cao và khu phần mềm

Doanh nghiệp CNTT hoạt động tại các khu công nghệ cao hoặc khu phần mềm có thể được hưởng thêm các ưu đãi như:

- Thuế suất TNDN ưu đãi 10% trong 15 năm, miễn thuế 4 năm đầu và giảm 50% trong 9 năm tiếp theo (Nghị định 94/2020/NĐ-CP).

- Miễn, giảm tiền thuê đất: Áp dụng cho doanh nghiệp trong khu công nghệ cao hoặc khu phần mềm tập trung (Nghị định 46/2014/NĐ-CP).

Thực trạng và thách thức trong việc áp dụng ưu đãi thuế

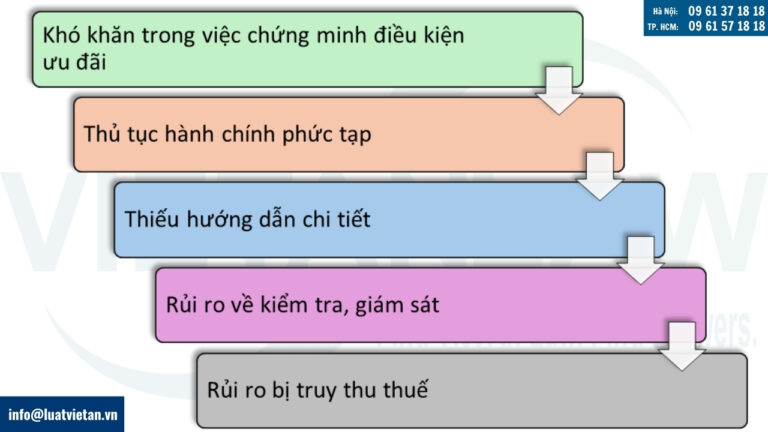

Mặc dù chính sách ưu đãi thuế mang lại nhiều lợi ích cho các doanh nghiệp hoạt động công nghệ, nhưng các doanh nghiệp vẫn phải gặp nhiều vướng mắc trong quá trình tiếp cận, bao gồm:

- Khó khăn trong việc chứng minh điều kiện ưu đãi: Doanh nghiệp cần chứng minh mình thuộc đối tượng được hưởng ưu đãi thuế, điều này đòi hỏi nhiều giấy tờ, chứng từ liên quan đến hoạt động nghiên cứu, sản xuất và phát triển sản phẩm công nghệ.

- Thủ tục hành chính phức tạp: Quy trình xin miễn giảm thuế thường phức tạp, doanh nghiệp cần hoàn tất nhiều thủ tục pháp lý, hồ sơ, và cần sự thẩm định từ các cơ quan có thẩm quyền để được hưởng ưu đãi.

- Thiếu hướng dẫn chi tiết: Một số quy định chưa có hướng dẫn đầy đủ và nhiều doanh nghiệp chưa nắm rõ về các quy định và thủ tục để hưởng ưu đãi thuế, gây khó khăn cho doanh nghiệp.

- Rủi ro về kiểm tra, giám sát: Doanh nghiệp sau khi được hưởng ưu đãi thuế thường đối mặt với cuộc thanh tra, kiểm tra từ cơ quan thuế để đảm bảo tính chính xác và hợp lệ của các ưu đãi đã được áp dụng.

- Rủi ro bị truy thu thuế: Nếu doanh nghiệp không đáp ứng đúng các điều kiện hưởng ưu đãi, hoặc có sai sót trong kê khai, có thể bị cơ quan thuế truy thu lại các khoản thuế đã được miễn giảm.

Vì những bất lợi trên do đó, các doanh nghiệp cần lưu ý các quy định, điều kiện được hưởng thuế và cần chuẩn bị hồ sơ đầy đủ, chính xác khi muốn thành lập hoạt động trong lĩnh vực công nghệ.

Chính sách ưu đãi thuế của Việt Nam dành cho doanh nghiệp công nghệ đã tạo điều kiện thuận lợi cho sự phát triển của ngành, thúc đẩy đổi mới sáng tạo và nâng cao năng lực cạnh tranh quốc gia. Quý khách hàng có thể liên hệ với Luật Việt An để hỗ trợ doanh nghiệp hiểu rõ các quy định pháp luật và đáp ứng đầy đủ điều kiện để được hưởng các ưu đãi này.