Thuế thu nhập doanh nghiệp (TNDN) là một loại thuế trực thu, đánh trực tiếp vào khoản thu nhập doanh nghiệp phải chịu thuế. Thuế TNDN bao gồm các khoản thu nhập của doanh nghiệp từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ và các loại thu nhập khác theo quy định của pháp luật. Khi tính thu nhập chịu thuế thu nhập doanh nghiệp thì kế toán cần xác định các khoản chi phí được trừ và chi phí không được trừ nhằm đảm bảo đúng số thuế và quyền lợi của doanh nghiệp. Đại lý thuế Việt An sẽ cung cấp tới quý doanh nghiệp về các chi phí không được trừ theo Điều 4 Thông tư 96/2015/TT-BTC, sửa đổi bổ sung theo thông tư 25/2018/TT-BTC.

Định nghĩa chi phí không được trừ khi tính thuế TNDN

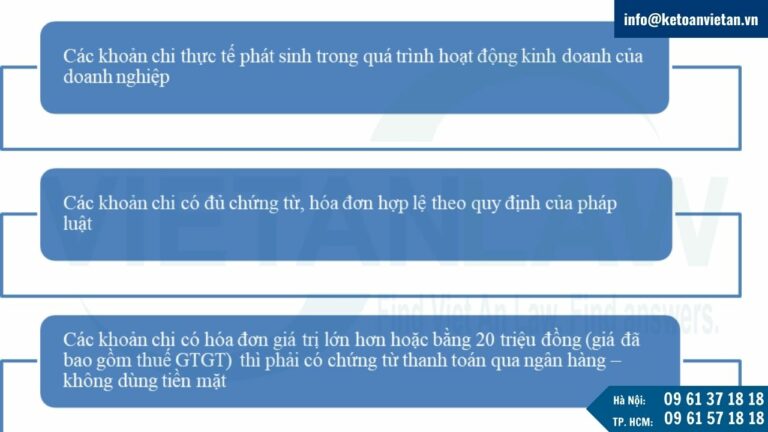

Chi phí được trừ khi tính thuế thu nhập doanh nghiệp là những khoản chi phí đáo ứng các điều kiện:

Chi phí không được trừ khi tính thuế thu nhập doanh nghiệp là các khoản chi phí không đáp ứng đủ các điều kiện nêu trên.

Các chi phí không được trừ khi tính thuế TNDN

Chi phí nguyên vật liệu

Đối với phần chi phí này, doanh nghiệp tự cân đối và xây dựng định mức hao hụt – sử dụng nguyên vật liệu. Định mức này thường được xây dựng và lên kế hoạch từ đầu năm hoặc đầu kỳ sản xuất và được lưu trữ, quản lý tại doanh nghiệp. Chi phí không được trừ bao gồm các khoản chi vượt định mức tiêu hao nguyên vật liệu mà doanh nghiệp đã xây dựng.

Chi phí lãi vay không được trừ khi tính thuế TNDN

- Chi phí lãi vay đã được ghi nhận vào tài sản góp vốn, giá trị công trình đầu tư vốn hóa thì không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

- Khi doanh nghiệp cần vay vốn để bổ sung vốn điều lệ, thì phần chi trả lãi tiền vay tương ứng với phần vốn điều lệ còn thiếu không được xem là chi phí được trừ nếu không đáp ứng điều kiện:

- Nếu số tiền đi vay nhỏ hơn hoặc bằng số vốn điều lệ còn thiếu: toàn bộ chi phí lãi vay là chi phí không được trừ.

- Nếu số tiền đi vay lớn hơn số vốn điều lệ còn thiếu sẽ gồm 2 trường hợp sau:

Trường hợp 1: Phát sinh nhiều khoản vay

| Chi phí lãi vay không được trừ | = | Vốn điều lệ còn thiếu x Tổng lãi vay |

| Tổng tiền vay |

Trường hợp 2: Phát sinh một khoản vay

| Chi phí lãi vay không được trừ | = | Vốn điều lệ còn thiếu | x | Lãi suất khoản vay | x | Thời gian góp vốn điều lệ còn thiếu |

- Đối với doanh nghiệp không phát sinh giao dịch liên kết: Chi phí lãi vay được tính là chi phí hợp lý nếu doanh nghiệp đáp ứng đủ các điều kiện nêu trên.

- Đối với doanh nghiệp có phát sinh giao dịch liên kết.

| Chi phí lãi vay | = | 30% | x | [Tổng lợi nhuận thuần + (Chi phí lãi vay – Lãi tiền gửi/ Lãi cho vay) + Chi phí khấu hao] |

Trong đó:

- Nếu chi phí lãi vay lớn hơn phần nêu trên thì chi phí này sẽ không được tính là chi phí hợp lý khi tính thuế TNDN.

- Nếu chi phí lãi vay bé hơn hoặc bằng phần nêu trên thì được tính là chi phí hợp lý.

Chi phí khấu hao tài sản cố định

- Các khoản khấu hao không sử dụng vào mục đích sản xuất kinh doanh hàng hóa, dịch vụ.

- Các khoản khấu hao tài sản cố định không chứng minh được đó là tài sản của công ty.

- Các phần trích khấu hao tài sản cố định vượt khỏi mức quy định của Bộ Tài chính.

- Đối với các doanh nghiệp không thuộc nhóm ngành kinh doanh vận tải hành khách, du lịch, khách sạn thì phần trích khấu hao từ nguyên giá vượt trên 1,6 tỷ đồng/xe sẽ không được tính là chi phí hợp lý.

- Các phần trích khấu hao của tài sản cố định không đứng tên doanh nghiệp.

- Khấu hao đối với công trình trên diện tích đất không sử dụng vào mục đích kinh doanh.

Chi phí mua hàng không có hóa đơn

- Chi mua hàng hóa của cá nhân, tổ chức không có hóa đơn chứng từ và không lập bảng kê theo mẫu số 01/TNDN.

- Chi phí mua hàng có đính kèm bảng kê theo mẫu số 01/TNDN nhưng lại có giá cao hơn giá thị trường tại thời điểm thu mua.

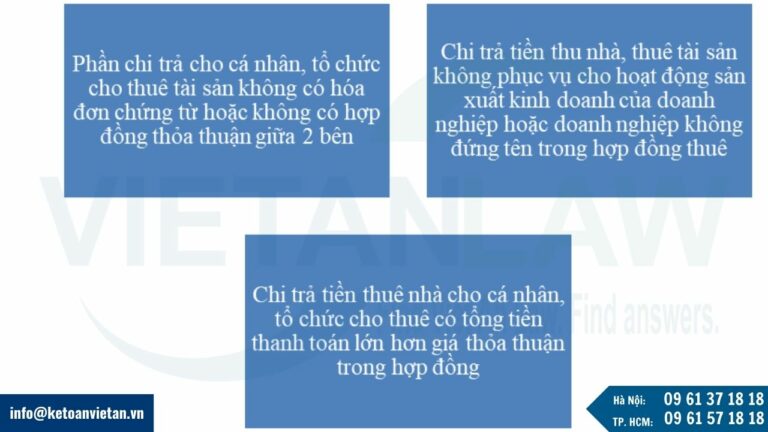

Chi phí thuê nhà, thuê tài sản

Chi tiền lương, tiền công, tiền thưởng cho người lao động

- Tiền lương, tiền công cho chủ công ty TNHH 1 thành viên hoặc chủ doanh nghiệp tư nhân.

- Tiền lương chi trả cho các thành viên của hội đồng thành viên và quản trị nhưng không trực tiếp tham gia vào điều hành công ty.

- Không có chứng từ thanh toán lương hoặc quá thời hạn nộp hồ sơ quyết toán thuế nhưng vẫn chưa chi trả.

- Không được ghi cụ thể trong hợp đồng thỏa thuận lao động hoặc quy chế lương thưởng của doanh nghiệp .

Các khoản phụ cấp như cơm, đồng phục, điện thoại, tăng ca; chi phí công tác; chi phí đóng bảo hiểm tự nguyện

- Không có chứng từ thanh toán lương hoặc quá thời hạn nộp hồ sơ quyết toán thuế nhưng vẫn chưa chi trả.

- Không được ghi cụ thể trong hợp đồng thỏa thuận lao động hoặc quy chế lương thưởng của doanh nghiệp.

- Chi đồng phục vượt quá 5 triệu/ người/ năm hoặc chi bằng hiện vật không có hóa đơn chứng từ.

- Chi phí trích nộp quỹ hoặc bảo hiểm hưu trí tự nguyện, bảo hiểm nhân thọ cho người lao động vượt quá 3 triệu/ người/ tháng.

- Chi phí công tác, đi lại và lưu trú nếu không có văn bản, quyết định cử đi công tác hoặc chứng từ, hóa đơn hợp lệ.

Các khoản phúc lợi cho nhân viên

- Tổng các khoản chi phúc lợi vượt quá 1 tháng lương bình quân thực tế thực hiện trong năm tính thuế của doanh nghiệp.

- Không được quy định cụ thể trong quy chế lương thưởng của doanh nghiệp

- Không có chứng từ thanh toán, hóa đơn hợp lệ hợp pháp như hóa đơn dịch vụ công ty du lịch, hóa đơn ăn uống, hóa đơn đóng học phí,…

- Doanh nghiệp mua hàng hóa làm quà tặng hoặc tặng hàng khuyến mãi cho nhân viên nhưng không lập hóa đơn GTGT.

Chi tiền thưởng cho sáng kiến, cải tiến, nghiên cứu khoa học,…

- Không được quy định cụ thể trong quy chế lương thưởng của doanh nghiệp hoặc không được nghiệm thu sáng kiến, cải cách bởi hội đồng nghiệm thu.

- Chi tài trợ nghiên cứu khoa học không theo chương trình của nhà nước, Chính phủ.

- Không có biên bản xác nhận đầy đủ chữ ký giữa bên tài trợ, bên thưởng và bên nhận tài trợ, nhận thưởng.

- Không có chứng từ thanh toán, hóa đơn mua hàng hóa khi tài trợ hoặc thưởng bằng hiện vật.

- Không có chứng từ chi tiền khi tài trợ hoặc thưởng bằng tiền.

Các khoản trích lập dự phòng

- Khoản dự phòng giảm giá hàng tồn kho: không có hóa đơn chừng từ thanh toán hợp pháp hợp lệ khi mua hàng hóa, dịch vụ hoặc không xác định được hàng tổn kho thuộc quyền sở hữu của doanh nghiệp.

- Khoản dự phòng nợ phải thu khó đòi: không có chứng từ gốc hoặc không chứng minh được khách hàng nợ chưa trả như hợp đồng kinh tế, khế ước nhận nợ, bản đối chiếu công nơ,…

- Khoản dự phòng tổn thất đầu tư tài chính: không phải là chứng khoán mà doanh nghiệp đang đầu tư hoặc giá trị chứng khoán thực tế trên thị trường vẫn đang cao hơn giá trị mà doanh nghiệp đang đầu tư và ghi nhận trong sổ sách tại thời điểm lập báo cáo tài chính.

- Khoản dự phòng bảo hành hàng hóa, dịch vụ, công trình xây dựng: không có hợp đồng kinh tế, hợp đồng công trình xây dựng hoặc trong điều khoản hợp đồng không thể hiện cụ thể quy định điều khoản bảo hành, sửa chữa.

- Khoản dự phòng trích lập từ quỹ tiền lương, tiền công: không được trích vượt quá 17% của tổng quỹ lương chi trả thực tế của năm quyết toán đó. Sau khi trích lập khoản dự phòng thì doanh nghiệp không được lỗ.

Các khoản chi phí trích trước

- Các khoản chi phí trích trước theo chu kỳ, theo kỳ hạn nhưng đến hết chu kỳ, hết kỳ hạn nhưng vẫn chưa chi hoặc không chi hết.

- Không có chứng từ thanh toán hoặc hóa đơn hợp pháp hợp lệ sau khi trích chi phí.

- Các khoản dự toán trích lớn hơn số chi thực tế trên hóa đơn, chứng từ thanh toán hợp pháp.

Chi phí hàng khuyến mãi, quà tặng khách hàng

- Không có hóa đơn chứng từ hợp pháp khi mua hàng hóa làm quà tặng, biếu, cho. Nếu khoản chi mua hàng hóa có giá trị từ 20 triệu đồng trở lên nhưng không có chứng từ thanh toán không dùng tiền mặt.

- Không lập hóa đơn GTGT khi cho, biếu, tặng quà hoặc hàng khuyến mãi cho khách hàng.

- Doanh nghiệp không kê khai tính nộp thuế GTGT.

- Khoản chi thực tế không liên quan đến hoạt động kinh doanh, sản xuất của doanh nghiệp.

Chi phí tiền điện nước thuê văn phòng công ty, địa điểm kinh doanh

- Công ty thuê đã ký hợp đồng cung cấp điện, nước với nhà cung cấp tức là công ty trả tiền trực tiếp cho nhà cung cấp điện nước nhưng không có hóa hơn tiền điện nước, chứng từ thanh toán và hợp đồng thuê địa điểm sản xuất kinh doanh.

- Công ty thanh toán cho chủ cho thuê nhưng không có hóa đơn tiền điện nước, chứng từ thanh toán tiền điện nước phù hợp với số lượng điện nước thực tế tiêu thụ của công ty và hợp đồng thuê địa điểm sản xuất kinh doanh.

Quý khách hàng có bất kỳ khó khăn hoặc câu hỏi liên quan đến các chi phí không được tính chi phí thuế TNDN năm 2025, vui lòng liên hệ Đại lý thuế Việt An để được luật sư tư vấn cụ thể nhất.