(cập nhật Luật TNCN 2025)

Chính thức có hiệu lực từ ngày 01/01/2026, Luật Thuế Thu nhập cá nhân 2026 (Luật số 109/2025/QH15) đã tạo ra bước ngoặt quan trọng trong chính sách an sinh cho người lao động. Điểm sáng đáng chú ý nhất của lần sửa đổi này nằm ở cơ chế miễn thuế TNCN làm thêm giờ – một quy định ảnh hưởng trực tiếp đến thu nhập thực nhận của hàng triệu nhân sự. Vậy Từ 2026, tiền làm thêm giờ có được miễn 100% thuế TNCN không? cách tính thuế làm thêm giờ theo quy định mới như thế nào? Hãy cùng Luật Việt An phân tích chi tiết các quy định làm thêm giờ 2026 và cách tính thuế làm thêm giờ ngay trong bài viết này.

Từ 2026, tiền làm thêm giờ có được miễn 100% thuế TNCN không?

Theo quy định mới tại Luật Thuế thu nhập cá nhân 2026, toàn bộ thu nhập phát sinh từ làm thêm giờ (Overtime) và làm việc ban đêm đều thuộc đối tượng thu nhập miễn thuế. Như vậy tiền làm thêm giờ có tính thuế TNCN bắt đầu từ năm 2026 không? Câu trả lời là KHÔNG.

Quy định làm thêm giờ 2026

Vào năm 2025, chỉ phần tiền lương cao hơn so với mức trả cho giờ làm việc bình thường mới được miễn. Cụ thể:

- Nếu lương làm thêm giờ bằng đúng mức lương giờ bình thường, thì khoản này vẫn phải tính thuế TNCN như lương hàng tháng.

- Nếu lương làm thêm giờ cao hơn lương giờ bình thường (ví dụ 150%, 200%, 300%…), thì chỉ phần chênh lệch vượt mức bình thường mới được miễn thuế, còn phần tương ứng với lương cơ bản vẫn phải tính thuế.

Theo quy định mới về thuế thu nhập cá nhân áp dụng từ năm 2026, chính sách thuế đối với lương làm thêm giờ và làm việc ban đêm đã có thay đổi quan trọng theo hướng có lợi hơn cho người lao động.

- Cụ thể, Theo khoản 8 Điều 4 Luật Thuế thu nhập cá nhân 2025, toàn bộ tiền lương trả cho thời gian làm thêm giờ và làm việc ban đêm sẽ được miễn thuế thu nhập cá nhân, không còn tách phần lương cơ bản và phần chênh lệch như trước đây. Điều này đồng nghĩa với việc người lao động không phải nộp thuế TNCN cho bất kỳ khoản thu nhập nào phát sinh từ tăng ca hoặc làm việc ban đêm.

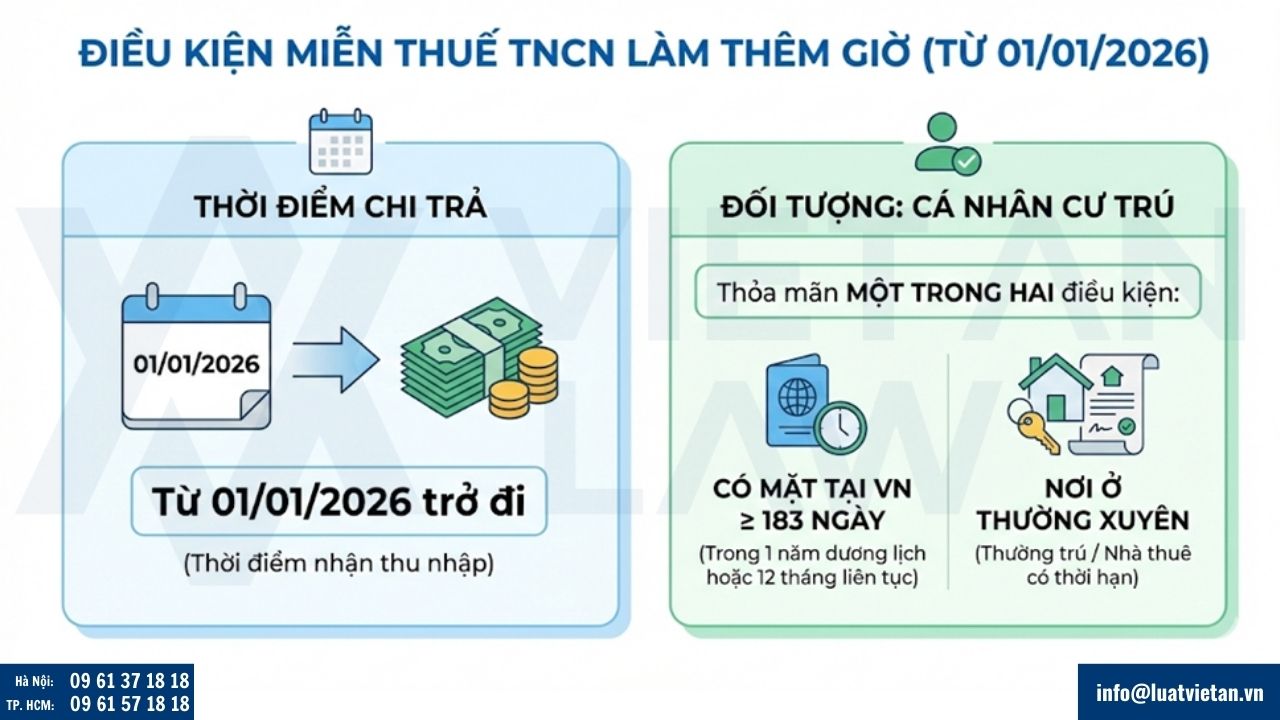

Điều kiện miễn thuế TNCN làm thêm giờ 2026

Điều kiện miễn thuế TNCN làm thêm giờ

Để toàn bộ tiền lương làm thêm giờ được miễn thuế TNCN từ 01/01/2026 thì người lao động cần đáp ứng các điều kiện sau:

- Thu nhập từ tiền lương làm thêm giờ được chi trả từ ngày 01/01/2026 trở đi (vì thời điểm xác định thu nhập tính thuế từ tiền lương, tiền công là thời điểm tổ chức, cá nhân trả thu nhập cho người nộp thuế hoặc thời điểm người nộp thuế nhận được thu nhập)

- Người lao động là cá nhân cư trú.

Cá nhân cư trú là cá nhân thỏa mãn một trong hai điều kiện sau:

- Có mặt tại Việt Nam từ 183 ngày trở lên tính trong 01 năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

- Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

Lưu ý: Nếu là cá nhân không cư trú thì quy định miễn thuế TNCN đối với toàn bộ tiền lương làm thêm giờ sẽ áp dụng từ 01/7/2026.

Ví dụ về cách tính thuế làm thêm giờ:

Ông A có lương 100.000đ/giờ. Ông làm thêm 2 giờ vào ngày Chủ nhật (hệ số 200%).

Tính toán:

- Tổng nhận: 100.000 x 200% x 2 giờ = 400.000đ.

- Phần trả như ngày thường (Chịu thuế): 100.000 x 100% x 2 giờ = 200.000đ.

- Phần chênh lệch (Miễn thuế): 400.000 – 200.000 = 200.000đ.

Quy định mức giảm trừ gia cảnh mới

Theo Nghị quyết 110/2025/UBTVQH15, từ kỳ tính thuế năm 2026, mức giảm trừ gia cảnh mới được quy định như sau:

- Với bản thân người nộp thuế: Giảm trừ gia cảnh 15,5 triệu đồng/tháng (tương đương 186 triệu đồng/năm).

- Với mỗi người phụ thuộc: 6,2 triệu đồng/tháng/mỗi người phụ thuộc.

Cùng với đó, biểu thuế lũy tiến từng phần cũng có sự thay đổi so với trước đây khi thu gọn từ 7 bậc xuống còn 5 bậc, đồng thời nới rộng khoảng cách giữa các bậc thuế. Theo đó, các mức thuế suất lần lượt là 5%, 10%, 20%, 30% và 35%.

Mức thuế suất 5% áp dụng cho thu nhập tính thuế đến 10 triệu đồng/tháng, trong khi mức cao nhất 35% áp dụng cho phần thu nhập vượt 100 triệu đồng/tháng.

Hướng dẫn cách tính miễn thuế TNCN làm đêm 2026

Bước 1: Xác định Tổng Thu Nhập (Gross Income)

Bao gồm lương cơ bản, phụ cấp, tiền thưởng, tiền làm thêm giờ và các khoản phúc lợi khác.

Bước 2: Xác định Thu Nhập Miễn Thuế (Quan trọng)

Năm 2026, các khoản miễn thuế bao gồm:

- Tiền ăn trưa, tiền trang phục (theo định mức cũ).

- Tiền lương làm thêm giờ/làm đêm (Toàn bộ khoản tiền này).

- Tiền lương những ngày chưa nghỉ phép.

Bước 3: Xác định Thu Nhập Chịu Thuế

Thu Nhập Chịu Thuế = Tổng Thu Nhập – Thu Nhập Miễn Thuế

Bước 4: Trừ các khoản Giảm trừ gia cảnh (Mức mới 2026)

Mức giảm trừ gia cảnh đã được nâng lên đáng kể để phù hợp với chi phí sống:

- Giảm trừ bản thân: 15.500.000 VNĐ/tháng (Tăng từ 11 triệu).

- Giảm trừ người phụ thuộc: 6.200.000 VNĐ/người/tháng (Tăng từ 4,4 triệu).

- Bảo hiểm bắt buộc: 10.5% lương (lưu ý mức trần đóng bảo hiểm thất nghiệp năm 2026 đã tăng lên hơn 106 triệu đồng do tăng lương tối thiểu vùng).

Bước 5: Tính thuế theo Biểu thuế lũy tiến 5 bậc

Nếu sau khi trừ hết các khoản trên mà bạn vẫn còn “Thu nhập tính thuế” dương, hãy áp dụng biểu thuế mới (rút gọn từ 7 bậc xuống còn 5 bậc):

| Bậc thuế | Thu nhập tính thuế / tháng | Thuế suất |

| Bậc 1 | Đến 10 triệu đồng | 5% |

| Bậc 2 | Trên 10 đến 30 triệu đồng | 10% |

| Bậc 3 | Trên 30 đến 60 triệu đồng | 20% |

| Bậc 4 | Trên 60 đến 100 triệu đồng | 30% |

| Bậc 5 | Trên 100 triệu đồng | 35% |

Ví dụ: Giả sử anh Nguyễn Văn B là Nhân viên kỹ thuật. Tháng 01/2026 anh có thu nhập như sau:

- Lương cơ bản: 15.000.000 VNĐ.

- Tiền làm thêm giờ (OT): 6.032.347 VNĐ.

- Gia cảnh: Nuôi 01 con nhỏ.

Bước 1: Xác định Tổng Thu Nhập = Lương cơ bản + Tiền OT = 15.000.000 + 6.032.347 = 21.032.347 VNĐ

Bước 2: Xác định Thu Nhập Miễn Thuế Theo quy định mới 2026, toàn bộ tiền lương làm thêm giờ được miễn thuế. = 6.032.347 VNĐ

Bước 3: Xác định Thu Nhập Chịu Thuế = Tổng Thu Nhập – Thu Nhập Miễn Thuế = 21.032.347 – 6.032.347 = 15.000.000 VNĐ

Bước 4: Các khoản Giảm trừ

- Bảo hiểm bắt buộc (10.5% trên lương cơ bản): 15.000.000 x 10.5% = 1.575.000 VNĐ.

- Giảm trừ bản thân (mức mới): 15.500.000 VNĐ.

- Giảm trừ người phụ thuộc (01 con): 1 x 6.200.000 = 6.200.000 VNĐ.

=> Tổng khoản được giảm trừ: 1.575.000 + 15.500.000 + 6.200.000 = 23.275.000 VNĐ

Bước 5: Tính Thu Nhập Tính Thuế = Thu Nhập Chịu Thuế (Bước 3) – Tổng Giảm Trừ (Bước 4) = 15.000.000 – 23.275.000 = Âm 8.275.000 VNĐ

KẾT LUẬN: Ông A không phải nộp thuế TNCN.

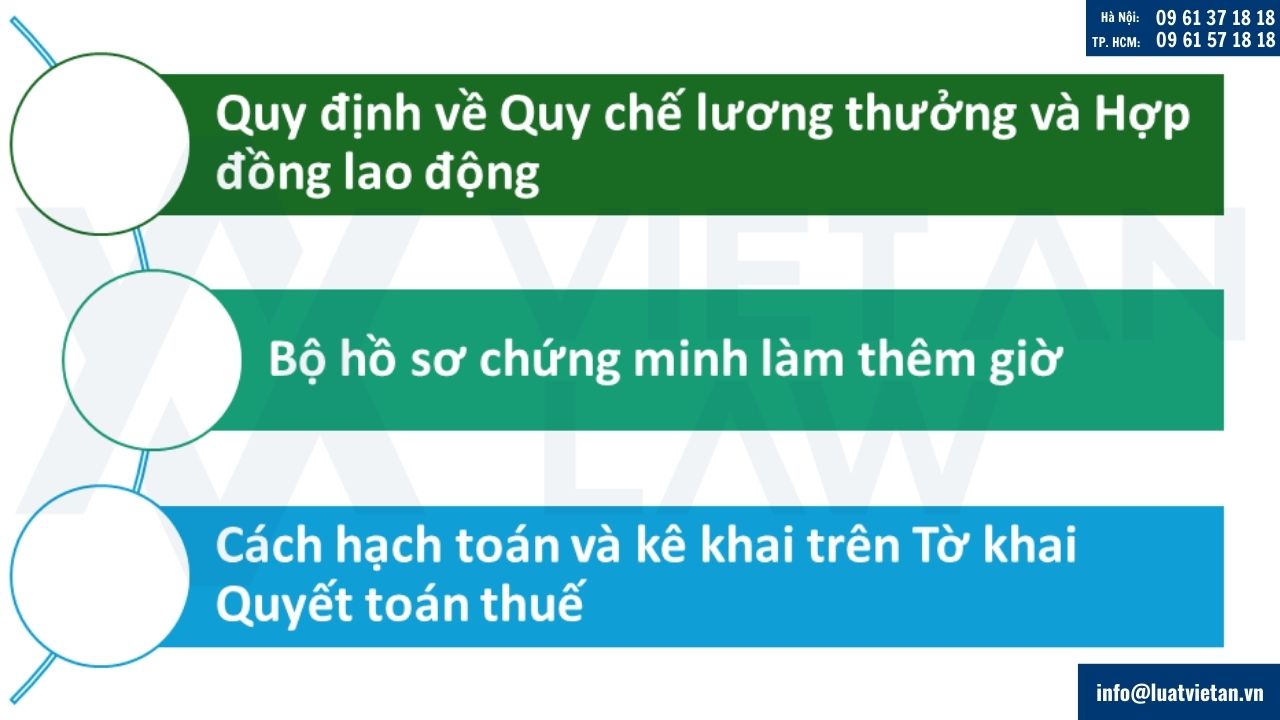

Lưu ý cho Kế toán và Quản lý Nhân sự công ty để tránh rủi ro

Việc áp dụng Luật Thuế Thu nhập cá nhân năm 2025 mang lại nhiều lợi ích cho người lao động, nhưng đồng thời cũng đặt ra áp lực giải trình lớn hơn cho doanh nghiệp. Cơ quan thuế sẽ thực hiện thanh tra chặt chẽ để đảm bảo doanh nghiệp không lợi dụng kẽ hở “làm thêm giờ” để trốn thuế cho các khoản thu nhập khác.

Quy định về Quy chế lương thưởng và Hợp đồng lao động

Trước khi phát sinh hoạt động làm thêm giờ, doanh nghiệp buộc phải có văn bản nội bộ rõ ràng. Cơ quan thuế chỉ chấp nhận miễn thuế cho phần tiền làm thêm giờ nếu khoản chi này được quy định cụ thể bằng văn bản.

- Văn bản quy định: Đơn giá tiền lương, tỷ lệ trả lương làm thêm giờ (150%, 200%, 300%…) phải được ghi rõ trong Hợp đồng lao động, Thỏa ước lao động tập thể hoặc Quy chế tài chính/Quy chế lương thưởng của công ty.

- Sự thống nhất: Các quy định này phải thống nhất với Bộ luật Lao động hiện hành và được phổ biến công khai cho người lao động.

- Rủi ro cần tránh: Nếu doanh nghiệp chi trả tiền làm thêm giờ nhưng trong Hợp đồng lao động không đề cập hoặc ghi chung chung “theo quy định công ty” mà không có văn bản quy chế đi kèm, cơ quan thuế có quyền bác bỏ phần miễn thuế này và tính thuế trên toàn bộ thu nhập.

Bộ hồ sơ chứng minh làm thêm giờ

Đây là khâu quan trọng nhất trong quá trình giải trình. Một bộ hồ sơ hợp lệ để chứng minh thời gian làm thêm thực tế bao gồm các chứng từ bắt buộc sau:

- Giấy đề nghị/Quyết định làm thêm giờ: Phải có phê duyệt của Ban lãnh đạo hoặc Trưởng bộ phận trước khi nhân sự thực hiện công việc. Điều này chứng minh việc làm thêm là nhu cầu thực tế của sản xuất kinh doanh, không phải tự phát.

- Bảng chấm công làm thêm giờ: Tách biệt rõ ràng với bảng chấm công hành chính. Cần thể hiện chi tiết: Ngày giờ làm thêm, tổng số giờ, và có chữ ký xác nhận của người lao động.

- Bảng thanh toán tiền lương (Payroll): Đây là chứng từ quan trọng nhất. Kế toán tuyệt đối không gộp chung thành một dòng “Tổng thu nhập”. Trên bảng lương cần tách dòng (breakdown) rõ ràng.

Cách hạch toán và kê khai trên Tờ khai Quyết toán thuế TNCN (Mẫu mới 2026)

Sau khi đã có chứng từ đầy đủ, bước cuối cùng là đưa số liệu lên tờ khai thuế một cách chính xác. Theo các biểu mẫu dự thảo và hướng dẫn cập nhật cho kỳ thuế 2026, Kế toán cần lưu ý:

- Nguyên tắc kê khai: Doanh nghiệp vẫn phải kê khai Tổng thu nhập chịu thuế (bao gồm cả phần lương cơ bản của giờ làm thêm) vào chỉ tiêu thu nhập chịu thuế.

- Bóc tách phần miễn thuế: Phần tiền lương cao hơn do làm việc ban đêm, làm thêm giờ được miễn thuế sẽ được kê khai vào mục “Thu nhập được miễn thuế” trên Tờ khai Quyết toán thuế TNCN (Thường là các chỉ tiêu liệt kê thu nhập miễn thuế theo Hiệp định hoặc quy định Luật).

Giải đáp thắc mắc Q&A thường gặp về miễn thuế làm thêm giờ

Làm thêm vào lễ Tết có đóng thuế không?

Kể từ năm 2026, thu nhập phát sinh từ việc tăng ca vào các ngày Lễ, Tết sẽ thuộc đối tượng được miễn thuế Thu nhập cá nhân (TNCN). Quy định này áp dụng cho cá nhân cư trú, bao gồm cả tiền lương làm thêm trong các ngày nghỉ được hưởng lương theo Luật Lao động. Cơ chế này giúp người lao động tối ưu hóa thu nhập thực nhận, giảm bớt gánh nặng thuế khi phải làm việc trong thời gian nghỉ ngơi theo quy định

Nếu công ty trả OT nhưng không có bảng chấm công hợp lệ thì sao?

Cơ quan thuế/Thanh tra lao động có thể yêu cầu hạch toán lại, từ chối miễn thuế và xử phạt vi phạm hành chính. Lưu giữ chứng từ đầy đủ là bắt buộc.

Tiền OT có phải đóng BHXH không?

Tiền lương làm thêm giờ không thuộc đối tượng bắt buộc đóng BHXH theo quy định hiện hành — nghĩa là phần OT thường không tính vào khoản trích BH bắt buộc. Kết hợp với miễn thuế TNCN, OT trở thành phương thức tối ưu hóa thu nhập ròng.

Trên đây là Từ 2026, tiền làm thêm giờ có được miễn 100% thuế TNCN không? (cập nhật Luật TNCN 2025). Quý khách hàng có thắc mắc liên quan, vui lòng liên hệ Đại lý Thuế – Công ty Luật Việt An để được tư vấn, hỗ trợ tốt nhất.