Thuê người đại diện theo pháp luật (hay còn gọi là thuê giám đốc công ty) là việc doanh nghiệp ký hợp đồng lao động với người đại diện theo pháp luật để điều hành quản lý doanh nghiệp, người đại diện theo pháp luật trong trường hợp này không phải là cổ đông, thành viên công ty. Thông qua bài viết dưới đây, Luật Việt An sẽ phân tích về thuê người đại diện theo pháp luật.

Thuê người đại diện theo pháp luật

Người đại diện theo pháp luật của doanh nghiệp (Điều 13 Luật Doanh nghiệp năm 2020 sửa đổi, bổ sung năm 2025)

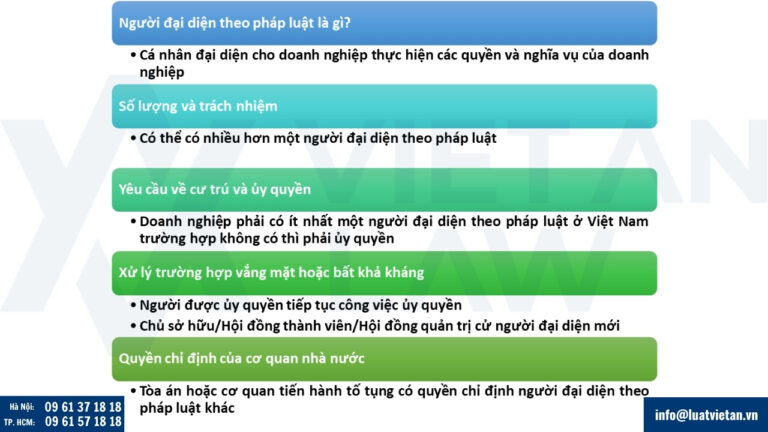

Người đại diện theo pháp luật là gì?

Người đại diện theo pháp luật của doanh nghiệp là cá nhân đại diện cho doanh nghiệp thực hiện các quyền và nghĩa vụ phát sinh từ giao dịch của doanh nghiệp, đại diện cho doanh nghiệp với tư cách người yêu cầu giải quyết việc dân sự, nguyên đơn, bị đơn, người có quyền lợi, nghĩa vụ liên quan trước Trọng tài, Tòa án và các quyền, nghĩa vụ khác theo quy định của pháp luật.

Số lượng và trách nhiệm

- Công ty TNHH và Công ty Cổ phần có thể có một hoặc nhiều người đại diện theo pháp luật.

- Điều lệ công ty phải quy định rõ số lượng, chức danh, quyền và nghĩa vụ của từng người đại diện.

- Nếu Điều lệ không phân chia rõ quyền và nghĩa vụ khi có nhiều người đại diện, mỗi người đại diện đều có đầy đủ thẩm quyền trước bên thứ ba và phải chịu trách nhiệm liên đới về các thiệt hại gây ra cho doanh nghiệp.

Yêu cầu cư trú và ủy quyền

- Doanh nghiệp phải luôn có ít nhất một người đại diện theo pháp luật cư trú tại Việt Nam.

- Nếu chỉ còn một người đại diện cư trú tại Việt Nam và người này xuất cảnh, họ phải ủy quyền bằng văn bản cho một cá nhân khác cư trú tại Việt Nam thực hiện các quyền và nghĩa vụ. Dù ủy quyền, người đại diện vẫn phải chịu trách nhiệm về các hành vi đã ủy quyền.

Xử lý trường hợp vắng mặt hoặc bất khả kháng

Sau thời hạn ủy quyền mà người đại diện chưa về Việt Nam hoặc không có ủy quyền khác:

- Đối với doanh nghiệp tư nhân, người được ủy quyền tiếp tục đại diện cho đến khi người đại diện trở lại.

- Đối với công ty TNHH, công ty cổ phần, công ty hợp danh, người được ủy quyền tiếp tục đại diện cho đến khi người đại diện trở lại hoặc cho đến khi chủ sở hữu/Hội đồng thành viên/Hội đồng quản trị cử người khác.

- Trong trường hợp chỉ còn một người đại diện mà người này vắng mặt quá 30 ngày không ủy quyền, hoặc chết, mất tích, bị truy cứu trách nhiệm hình sự, bị hạn chế/mất năng lực hành vi dân sự, v.v., thì chủ sở hữu/Hội đồng thành viên/Hội đồng quản trị phải cử người khác làm người đại diện.

- Đối với công ty TNHH hai thành viên, nếu thành viên là cá nhân làm người đại diện theo pháp luật gặp các trường hợp bất khả kháng tương tự (chết, mất tích, bị hạn chế năng lực…), thành viên còn lại sẽ đương nhiên làm người đại diện cho đến khi Hội đồng thành viên có quyết định mới.

Quyền chỉ định của cơ quan nhà nước

Tòa án hoặc các cơ quan tiến hành tố tụng có thẩm quyền khác có quyền chỉ định người đại diện theo pháp luật tham gia tố tụng theo quy định của pháp luật.

Trách nhiệm của người đại diện theo pháp luật của doanh nghiệp (Điều 13 Luật Doanh nghiệp năm 2020 sửa đổi, bổ sung năm 2025)

- Thực hiện quyền và nghĩa vụ được giao một cách trung thực, cẩn trọng, tốt nhất nhằm bảo đảm lợi ích hợp pháp của doanh nghiệp;

- Trung thành với lợi ích của doanh nghiệp; không lạm dụng địa vị, chức vụ và sử dụng thông tin, bí quyết, cơ hội kinh doanh, tài sản khác của doanh nghiệp để tư lợi hoặc phục vụ lợi ích của tổ chức, cá nhân khác;

- Thông báo kịp thời, đầy đủ, chính xác cho doanh nghiệp về doanh nghiệp mà mình, người có liên quan của mình làm chủ hoặc có cổ phần, phần vốn góp.

- Người đại diện theo pháp luật của doanh nghiệp chịu trách nhiệm cá nhân theo quy định của pháp luật đối với thiệt hại cho doanh nghiệp do vi phạm trách nhiệm theo quy định của pháp luật

Quy định về Hợp đồng lao động đối với người đại diện theo pháp luật thuê

Theo quy định của Luật Doanh nghiệp hiện hành, không cấm doanh nghiệp thuê người đại diện theo pháp luật. Do vậy, doanh nghiệp có thể thuê người đại diện pháp luật mà không nhất thiết phải là chủ sở hữu công ty, thành viên hay cổ đông trong công ty. Nhiệm kỳ của người đại diện pháp luật luật Doanh nghệp không quá 5 năm.

Tại khoản 2 Điều 13 Bộ luật Lao đông 2019: “Trước khi nhận người lao động vào làm việc thì người sử dụng lao động phải giao kết hợp đồng lao động với người lao động”.

Tại khoản 1 Điều 14 Bộ luật Lao đông 2019:

“Hình thức hợp đồng quy định Hợp đồng lao động phải được giao kết bằng văn bản và được làm thành 02 bản, người lao động giữ 01 bản, người sử dụng lao động giữ 01 bản, trừ trường hợp quy định tại khoản 2 Điều này.

Hợp đồng lao động được giao kết thông qua phương tiện điện tử dưới hình thức thông điệp dữ liệu theo quy định của pháp luật về giao dịch điện tử có giá trị như hợp đồng lao động bằng văn bản”.

Căn cứ theo quy định trên, việc thuê người khác làm người đại diện pháp luật công ty là mới quan hệ giữ người sử dụng lao động và người lao động, người đại diện theo pháp luật được thuê sẽ ký kết hợp đồng lao động với doanh nghiệp, đại diện doanh nghiệp ký hợp đồng là Chủ tịch Hội đồng thành viên, Chủ tịch Hội đồng quản trị, Chủ tịch sở hữu công ty, chủ doanh nghiệp tư nhân, nhiệm kỳ người đại diện pháp luật. Do đó, mối quan hệ này sẽ không chỉ được điều chỉnh bởi quy định của Luật Doanh nghiệp mà còn chịu sự điều chỉnh bởi Luật Lao động. Việc ký kết hợp đồng lao động là bắt buộc.

Quy định về đóng bảo hiểm xã hội

Tại điểm a khoản 1 Điều 2 Luật Bảo hiểm xã hội năm 2024 quy định về đối tượng áp dụng Luật Bảo hiểm xã hội như sau:

“ Người lao động là công dân Việt Nam thuộc đối tượng tham gia bảo hiểm xã hội bắt buộc bao gồm:

…a) Người làm việc theo hợp đồng lao động không xác định thời hạn, hợp đồng lao động xác định thời hạn có thời hạn từ đủ 01 tháng trở lên, kể cả trường hợp người lao động và người sử dụng lao động thỏa thuận bằng tên gọi khác nhưng có nội dung thể hiện về việc làm có trả công, tiền lương và sự quản lý, điều hành, giám sát của một bên…”.

Như vậy trường hợp Doanh nghiệp ký kết Hợp đồng lao động không xác định thời hạn, xác định thời hạn từ 1 tháng trở nên thì Doanh nghiệp thuộc diện nộp BHXH bắt buộc.

Quy định về thuế thu nhập cá nhân

Thuế thu nhập cá nhân là khoản tiền thuế mà người có thu nhập phải trích nộp một phần tiền lương hoặc từ các nguồn thu khác vào ngân sách nhà nước sau khi đã tính các khoản được giảm trừ được gọi là thuế thu nhập cá nhân.

Căn cứ Điều 3 Luật Thuế thu nhập cá nhân 2007 (sửa đổi, bổ sung năm 2012) quy định “Thu nhập từ tiền lương, tiền công, bao gồm: a)Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công”

Quy định mức thu nhập phải đóng thuế thu nhập cá nhân:

Thu nhập tính thuế đối với thu nhập từ tiền lương, tiền công là tổng thu nhập chịu thuế trừ đi những khoản không tính thuế, khoản được miễn (nếu có). Theo đó, căn cứ theo Điều 7 Thông tư 111/2013/TT-BTC quy định mức đóng thuế thu nhập cá nhân 2024 từ tiền lương, tiền công như sau:

Mức thuế TNCN phải đóng đối với người có thu nhập từ tiền lương, tiền công được tính theo lũy tiến từng phần. Nói cách khác, thu nhập tính thuế càng cao thì số thuế phải nộp càng cao (thuế suất càng cao). Cụ thể gồm 07 bậc thuế:

| Bậc thuế | Phần thu nhập tính thuế/năm (triệu đồng) | Phần thu nhập tính thuế/tháng (triệu đồng) | Thuế suất (%) |

| 1 | Đến 60 | Đến 5 | 5 |

| 2 | Trên 60 đến 120 | Trên 5 đến 10 | 10 |

| 3 | Trên 120 đến 216 | Trên 10 đến 18 | 15 |

| 4 | Trên 216 đến 384 | Trên 18 đến 32 | 20 |

| 5 | Trên 384 đến 624 | Trên 32 đến 52 | 25 |

| 6 | Trên 624 đến 960 | Trên 52 đến 80 | 30 |

| 7 | Trên 960 | Trên 80 | 35 |

Cách tính thuế thu nhập cá nhân từ tiền lương, tiền công

Theo đó, cách tính thuế thu nhập cá nhân từ tiền lương, tiền công như sau:

Thuế thu nhập cá nhân phải nộp = Thu nhập tính thuế x Thuế suất

Theo đó, để tính được số thuế phải nộp cần phải tính được thu nhập tính thuế và thuế suất, cụ thể:

– Thu nhập tính thuế:

Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

Trong đó,

Thu nhập chịu thuế = Tổng thu nhập – Các khoản được miễn

– Thuế suất: Thuế suất từ tiền lương, tiền công được tính theo bảng nêu trên.

Khi nào phải đóng thuế thu nhập cá nhân?

Căn cứ tại Điều 21 Luật Thuế thu nhập cá nhân 2007 (sửa đổi 2012), Điều 1 Nghị quyết 954/2020/UBTVQH14 quy định về mức giảm trừ gia cảnh, điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định về khấu trừ thuế TNCN và Điều 4 Thông tư 40/2021/TT-BTC, thì:

Cá nhân không có người phụ thuộc thì phải nộp thuế thu nhập khi có tổng thu nhập từ tiền lương, tiền công trên 11 triệu đồng/tháng (132 triệu đồng/năm) sau khi đã trừ các khoản đóng bảo hiểm bắt buộc theo quy định và các khoản đóng góp khác như từ thiện, nhân đạo, các khoản miễn thuế.

Bên cạnh đó, một số trường hợp cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng và có tổng mức trả thu nhập từ 2 triệu đồng/lần trở lên sẽ phải đóng thuế thu nhập cá nhân.

Ngoài ra, thuế TNCN không chỉ áp dụng đối với cá nhân mà còn áp dụng đối với hộ kinh doanh. Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch trên 100 triệu đồng.

Trên đây là tư vấn pháp lý của Luật Việt An về thuê người đại diện theo pháp luật. Nếu có bất kỳ vướng mắc nào khác liên quan đến người đại diện theo pháp luật, xin hãy liên hệ với Luật Việt An để được tư vấn cụ thể.