Trong bối cảnh sự gia tăng chóng mặt của các giao dịch tiền điện tử, các hình thức đầu tư phái sinh từ tiền ảo trên thế giới, thì hiện tại Việt Nam cũng như đa số các quốc gia vẫn chưa công nhận tính hợp pháp của hình thái công cụ chuyển nhượng hay phương tiện thanh toán này. Dẫn đến các quy định về thuế đối với tiền điện tử cũng còn chưa rõ ràng. Trong bài viết dưới đây, Luật Việt An sẽ khái quát khung pháp lý về tiền điện tử tại Việt Nam theo quy định pháp luật hiện hành để các nhà đầu tư trong và ngoài nước có thể tham khảo.

Tiền điện tử có phải là phương tiện thanh toán hợp pháp tại Việt Nam hay không?

Tiền điện tử hiện nay chưa được công nhận là phương tiện thanh toán hợp pháp tại Việt Nam. Ngoài việc chưa có quy định rõ ràng xác định tiền điện tử là một loại tài sản, hàng hóa hay vốn theo quy định của Bộ luật Dân sự 2015 hiện hành, thì tiền điện tử cũng chưa được công nhận là một phương tiện thanh toán hợp pháp theo quy định của Ngân hàng nhà nước Việt Nam.

Cụ thể, Khoản 10 Điều 3 Nghị định 52/2024/NĐ-CP mới được Chính phủ ban hành ngày 15/05/2024 về thanh toán không dùng tiền mặt quy định:

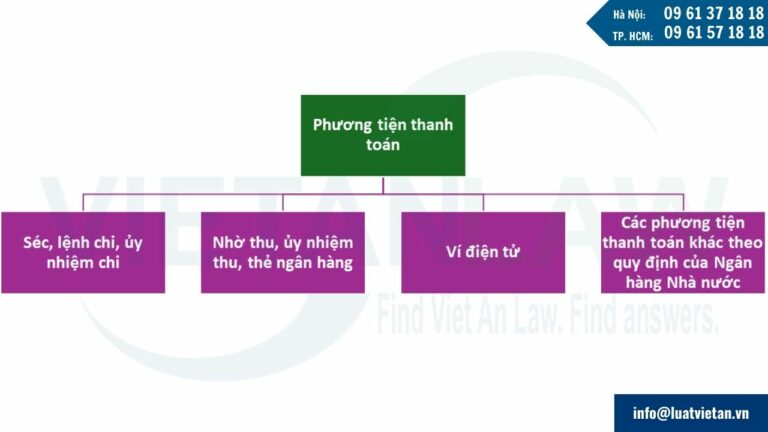

“Phương tiện thanh toán không dùng tiền mặt (sau đây gọi là phương tiện thanh toán) là phương tiện do tổ chức cung ứng dịch vụ thanh toán, công ty tài chính được phép phát hành thẻ tín dụng, tổ chức cung ứng dịch vụ trung gian thanh toán cung ứng dịch vụ ví điện tử phát hành và được khách hàng sử dụng nhằm thực hiện giao dịch thanh toán, bao gồm: séc, lệnh chi, ủy nhiệm chi, nhờ thu, ủy nhiệm thu, thẻ ngân hàng (bao gồm: thẻ ghi nợ, thẻ tín dụng, thẻ trả trước), ví điện tử và các phương tiện thanh toán khác theo quy định của Ngân hàng Nhà nước”.

Như vậy, theo quy định dưới dạng liệt kê này, tiền điện tử hay tiền ảo hiện không thuộc nhóm định nghĩa là tiền tệ và cũng không phải là một dạng phương tiện thanh toán không dùng tiền mặt được Ngân hàng nhà nước Việt Nam công nhận. Vì vậy, việc phát hành, cung ứng và sử dụng tiền điện tử (phương tiện thanh toán không hợp pháp) làm tiền tệ hoặc phương tiện thanh toán là hành vi không hợp pháp và không được bảo hộ về mặt pháp lý ở Việt Nam. Nhà đầu tư trong lĩnh vực này cần cân nhắc kỹ lưỡng và chờ các quy định pháp lý rõ ràng trước khi quyết định đầu tư vào các giao dịch tiền ảo tại nước ngoài.

Việc sử dụng tiền điện tử để giao dịch có thể bị xử phạt như thế nào?

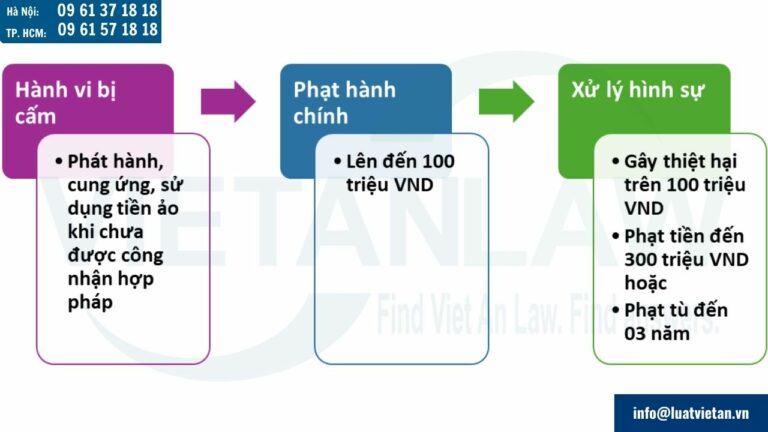

Theo khoản 6 Điều 6 Nghị định 52/2024/NĐ-CP, hành vi phát hành, cung ứng, sử dụng các phương tiện thanh toán không hợp pháp là các hành vi bị cấm và có rủi ro bị xử lý hành chính hoặc xử lý hình sự theo quy định của pháp luật Việt Nam với khung xử phạt như sau:

- Điều 26.6(d) Nghị định 88/2019/NĐ-CP và các sửa đổi bổ sung: “Phạt tiền từ 50.000.000 đồng đến 100.000.000 đồng đối với một trong các hành vi vi phạm sau đây: […] d) Phát hành, cung ứng, sử dụng các phương tiện thanh toán không hợp pháp mà chưa đến mức bị truy cứu trách nhiệm hình sự […]”.

- Điều 206 Bộ luật Hình sự 2015 sửa đổi bổ sung 2017: “ Người nào thực hiện một trong các hành vi sau đây gây thiệt hại cho người khác về tài sản từ 100.000.000 đồng đến dưới 300.000.000 đồng, thì bị phạt tiền từ 50.000.000 đồng đến 300.000.000 đồng hoặc phạt tù từ 06 tháng đến 03 năm..”

Lưu ý: Mức phạt trên áp dụng với cá nhân. Các pháp nhân vi phạm, mức phạt sẽ tăng lên gấp đôi.

Do chưa được công nhận là một phương tiện thanh toán hợp pháp tại Việt Nam, nên cho đến thời điểm hiện tại chưa tồn tại một sàn giao dịch tài sản số nào được đăng ký hợp pháp tại Việt Nam bởi các công ty không được phép huy động, thực hiện hay môi giới các giao dịch tài sản số.

Nhà đầu tư có thể quy đổi tiền điện tử ra VND hay không?

Hiện nay, do chưa công nhận tiền ảo là một loại phương tiện thanh toán, do vậy nó cũng không thể có giá trị quy đổi ngang hàng với các loại phương tiện thanh toán khác, bao gồm tiền mặt (VND).

Một số quy định về điểm thương/ đơn vị ảo trong phạm vi trò chơi điện tử hiện nay cũng đã quy định về việc quy đổi từ tiền điện tử (tiền ảo) ra VND bị xem là hành vi không được phép theo quy định của pháp luật. Cụ thể:

- Theo quy định tại Điều 104.6 Nghị định 15/2020/NĐ-CP: “ Phạt tiền từ 170.000.000 đồng đến 200.000.000 đồng đối với một trong các hành vi sau:…a) Quy đổi vật phẩm ảo, đơn vị ảo, điểm thưởng được thành tiền hoặc thẻ thanh toán hoặc phiếu thưởng hoặc các hiện vật có giá trị giao dịch bên ngoài trò chơi điện tử dưới bất kỳ hình thức nào;”

- Điều 7.4 Thông tư 24/2014/TT-BTTTT: “Vật phẩm ảo, đơn vị ảo, điểm thưởng chỉ được sử dụng trong phạm vi trò chơi điện tử và theo đúng mục đích mà doanh nghiệp đã báo cáo. Vật phẩm ảo, đơn vị ảo, điểm thưởng không phải là tài sản, không có giá trị quy đổi ngược lại thành tiền, thẻ thanh toán, phiếu thưởng hoặc các hiện vật có giá trị giao dịch bên ngoài trò chơi điện tử”.

Từ các căn cứ trên, nhà đầu tư không có cơ sở để thực hiện việc quy đổi từ tiền điện tử thành tiền mặt (VND) tại Việt Nam vì đây là hành vi không được phép theo quy định của pháp luật.

Thuế đối với tiền điện tử

Theo quy định của Luật Thuế Giá trị gia tăng và Luật Thuế thu nhập cá nhân tại Việt Nam, đối tượng nộp thuế thu nhập cá nhân là cá nhân có thu nhập chịu thuế từ hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ. Chỉ khi tiền điện tử là một loại hàng hóa thì mới có thể xác định thu nhập từ việc kinh doanh chúng.

Tuy nhiên hiện nay, chưa có một quy định nào xác định tiền điện tử là một loại hàng hóa để có thể xác định nó có phải đối tượng chịu các loại thuế trên không.

Như vậy, căn cứ quy định hiện hành, chưa có cơ sở pháp lý để xác định nghĩa vụ kê khai và nộp thuế lợi nhuận phát sinh từ các giao dịch tiền điện tử theo quy định của pháp luật Việt Nam hiện hành.

Xu hướng thay đổi khung pháp lý về tiền ảo tại Việt Nam

Hiện nay, Chính phủ Việt Nam đã phê duyệt đề xuất toàn diện về việc xây dựng khung pháp lý cho tài sản ảo và tiền ảo tại Quyết định Số 1255/QĐ-TTg. Hoàn thiện pháp luật về thuế đối với hoạt động mua bán tài sản ảo qua các nền tảng thương mại điện tử cũng được đề cập là kế hoạch dài hạn theo Quyết định 2146/QĐ-BTC. Năm 2023, Nghị quyết số 01/NQ-CP ngày 06/01/2023 của Chính phủ cũng đã tái khẳng định nhiệm vụ “rà soát, hoàn thiện khung pháp lý về chế quản lý tài sản ảo, tiền điện tử, tiền ảo”.

Việc xây dựng khung pháp lý với một loại tài sản mới như tiền điện tử vẫn gặp phải nhiều thách thức và có thể tiền điển tử sẽ trở thành hợp pháp trong tương lai gần. Khi đó cơ chế tính thuế đối với loại tiền này sẽ được cập nhật theo đó.

Trên đây là một số quy định pháp lý về khung pháp lý về tiền ảo tại Việt Nam hiện hành. Quý khách có nhu cầu hỗ trợ tư vấn pháp lý, vui lòng liên hệ đến Luật Việt An để được hỗ trợ kịp thời và chính xác nhất!