09 61 37 18 18

Điện thoại: 0961 37 18 18 09 61 57 18 18

Điện thoại: 0961 57 18 18 info@vietanlaw.com

Email: info@vietanlaw.vn Với xu hướng toàn cầu hóa và hội nhập sâu rộng, ngày càng nhiều doanh nghiệp Việt Nam mở rộng hoạt động đầu tư ra nước ngoài. Khi triển khai hoạt động này, một trong những vấn đề quan trọng mà doanh nghiệp phải quan tâm chính là áp dụng chuẩn mực kế toán phù hợp nhằm đảm bảo tuân thủ pháp lý, minh bạch hóa thông tin tài chính và giảm thiểu rủi ro trong quá trình đầu tư. Trong bài viết dưới đây, Luật Việt An sẽ phân tích sâu sắc các quy định pháp lý liên quan đến chuẩn mực kế toán áp dụng cho công ty Việt Nam đầu tư ra nước ngoài, giúp doanh nghiệp hiểu rõ trách nhiệm pháp lý và đảm bảo tính minh bạch trong quản trị tài chính.

Theo quy định tại Luật Đầu tư năm 2020 và các văn bản hướng dẫn liên quan, doanh nghiệp đầu tư ra nước ngoài là doanh nghiệp có pháp nhân tại Việt Nam thực hiện đầu tư trực tiếp vào quốc gia hoặc vùng lãnh thổ khác. Các hoạt động đầu tư ra nước ngoài bao gồm:

Do đó, bất kỳ công ty nào thực hiện các hoạt động này đều phải lưu ý tuân thủ đầy đủ các quy định về kế toán và quản trị tài chính quốc tế.

Khi đầu tư ra nước ngoài, doanh nghiệp Việt Nam cần áp dụng các chuẩn mực kế toán phù hợp nhằm đáp ứng yêu cầu pháp lý trong nước và quốc tế. Hiện tại, có hai hệ thống chuẩn mực kế toán phổ biến mà doanh nghiệp Việt Nam thường áp dụng:

Các quốc gia phát triển hoặc thị trường tài chính quốc tế như Singapore, Mỹ, châu Âu hay Nhật Bản đều ưu tiên sử dụng IFRS như chuẩn mực bắt buộc hoặc chuẩn mực tham chiếu cho các công ty nước ngoài đầu tư vào quốc gia của họ.

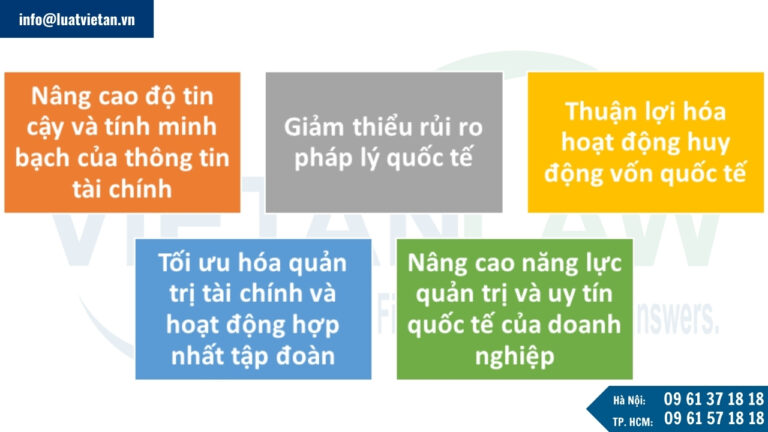

Việc áp dụng chuẩn mực kế toán phù hợp không chỉ là yêu cầu pháp lý bắt buộc mà còn đem lại nhiều lợi ích thiết thực cho doanh nghiệp trong quá trình đầu tư quốc tế:

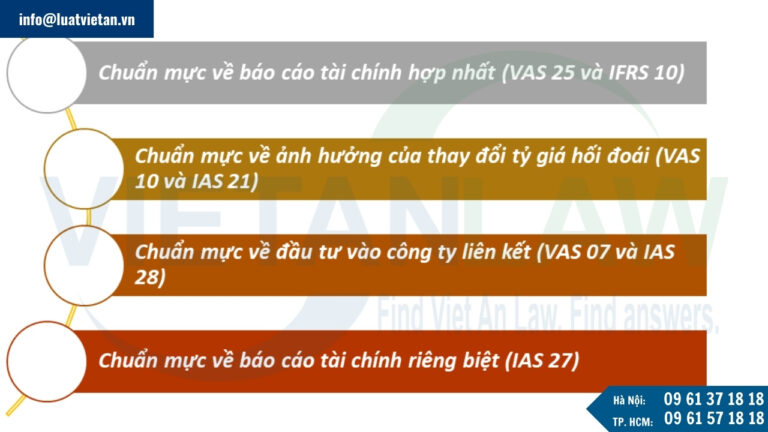

Công ty Việt Nam đầu tư ra nước ngoài thông qua việc thành lập công ty con hoặc nắm quyền kiểm soát doanh nghiệp ở nước ngoài phải tuân thủ VAS 25 hoặc IFRS 10. Theo các chuẩn mực này, doanh nghiệp phải:

Một vấn đề pháp lý quan trọng khi công ty Việt Nam đầu tư ra nước ngoài là tác động của tỷ giá hối đoái. Theo VAS 10 và IAS 21, doanh nghiệp phải:

Việc không tuân thủ đúng chuẩn mực này sẽ dẫn đến các rủi ro pháp lý như sai lệch thông tin tài chính, làm ảnh hưởng nghiêm trọng đến các quyết định kinh doanh và khả năng tuân thủ pháp luật về thuế.

Khi doanh nghiệp Việt Nam đầu tư vào công ty liên kết tại nước ngoài (thường sở hữu từ 20% đến dưới 50% quyền biểu quyết), doanh nghiệp phải áp dụng phương pháp vốn chủ sở hữu theo VAS 07 hoặc IAS 28. Quy định này yêu cầu:

Việc tuân thủ đúng chuẩn mực này giúp doanh nghiệp minh bạch hóa giá trị đầu tư và tránh các tranh chấp pháp lý liên quan đến phân bổ lợi nhuận hay nghĩa vụ thuế quốc tế.

Đối với các doanh nghiệp áp dụng IFRS, IAS 27 quy định cụ thể việc lập báo cáo tài chính riêng biệt tại công ty mẹ khi đầu tư ra nước ngoài. Chuẩn mực này quy định rõ:

Trên đây là thông tin về chuẩn mực kế toàn áp dụng cho công ty đầu tư nước. Qúy khách hàng có thắc mắc liên quan hay có nhu cầu tư vấn pháp luật về chuẩn mực kế toán, đầu tư nước ngoài, vui lòng liên hệ Luật Việt An để được tư vấn, hỗ trợ tốt nhất!

Agilesoda Company has received the new IRC. Viet An Law processed everything promptly and professionally. Thank you very much.

“Thank you Viet An Law for your great service over the years.”

— Yamakawa Dophuson, HSC Japan

Agilesoda Company has received the new IRC. Viet An Law processed everything promptly and professionally. Thank you very much.

“Công ty Immago xin gửi lời cảm ơn đến Công ty Luật TNHH Việt An đã hỗ trợ thủ tục điều chỉnh nhanh chóng, chuyên nghiệp và rất hiệu quả.”

“Thank you Viet An Law for a job well done.”

— Ms. Quyên, YY Circle

“Nhờ Công ty Luật TNHH Việt An, chúng tôi đã khiếu nại thành công và được cấp Giấy chứng nhận đăng ký nhãn hiệu. Đúng là gặp đúng người – đúng việc, rất chuyên nghiệp và hiệu quả!”

Giấy chứng nhận đăng ký hoạt động số: 01010266/TP/ĐKHĐ, cấp lần đầu ngày 23/10/2007 tại Sở Tư pháp Thành phố Hà Nội.

Đại diện bởi: TS. LS Đỗ Thị Thu Hà (Giám đốc Công ty)

Mã số thuế: 0102392370

Tầng 3, Tòa nhà Hoàng Ngân Plaza, số 125 Hoàng Ngân,

Phường Yên Hòa, TP. Hà Nội

Tel: (+84) 9 61 37 18 18

(Zalo / Whatsapp / Viber)

Email: info@vietanlaw.com

P. 04.68 Tòa nhà RiverGate Residence, 151-155 Bến Vân Đồn,

Phường Khánh Hội, Tp. HCM

Tel: (+84) 9 61 57 18 18

(Zalo / Whatsapp / Viber)

Email: info@vietanlaw.com

Từ thứ 2 đến thứ 6:

8:00 - 17:00

Thứ 7:

8:00 - 11:30

Công ty luật Việt An

Thường trả lời trong vòng vài phút

Mọi thắc mắc liên quan đến: Chuẩn mực kế toán áp dụng cho công ty đầu tư ra nước ngoài?

WhatsApp Us

Liên hệ WhatsApp