Trong bối cảnh nền kinh tế ngày càng phát triển và hội nhập sâu rộng, việc nâng cao năng lực cạnh tranh và mở rộng quy mô hoạt động trở thành yêu cầu tất yếu đối với các chủ thể kinh doanh. Trong đó, chuyển đổi từ hộ kinh doanh sang công ty cổ phần không chỉ là một xu hướng tất yếu mà còn là bước đi chiến lược để tận dụng tối đa các lợi thế về huy động vốn, quản trị doanh nghiệp và phát triển bền vững. Vậy khi chuyển đổi hộ kinh doanh thành công ty cổ phần, cần lưu ý những vấn đề pháp lý gì? Sau đây, Luật Việt An sẽ tư vấn và giải đáp thắc mắc cho quý khách hàng.

Thủ tục pháp lý khi chuyển đổi hộ kinh doanh thành công ty cổ phần

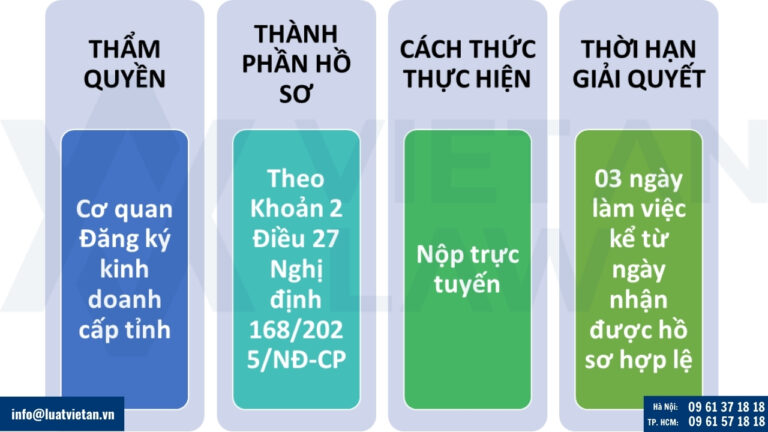

Thẩm quyền giải quyết

Việc đăng ký thành lập doanh nghiệp trên cơ sở chuyển đổi từ hộ kinh doanh thực hiện tại Cơ quan Đăng ký kinh doanh nơi doanh nghiệp dự định đặt trụ sở chính.

Trước đây, Cơ quan Đăng ký kinh doanh là Phòng Đăng ký kinh doanh thuộc Sở kế hoạch đầu tư cấp tỉnh. Tuy nhiên, hiện nay, Sở Tài chính và Sở Kế hoạch Đầu tư cấp tỉnh đã hợp nhất thành Sở Tài chính.

Vì vậy, theo quy định mới tại Điều 29 Nghị định 168/2025/NĐ-CP, thẩm quyền cơ quan đăng ký kinh doanh cấp tỉnh được quy định như sau:

- Cơ quan đăng ký kinh doanh thuộc Sở Tài chính tỉnh, thành phố trực thuộc trung ương cấp đăng ký doanh nghiệp đối với doanh nghiệp, có địa chỉ tại tỉnh, thành phố trực thuộc trung ương trong phạm vi địa phương quản lý;

- Ban quản lý khu công nghệ cao cấp đăng ký doanh nghiệp đối với doanh nghiệp có địa chỉ đặt trong khu công nghệ cao;

Thành phần hồ sơ cần chuẩn bị

Hồ sơ đăng ký thành lập doanh nghiệp trên cơ sở chuyển đổi từ hộ kinh doanh bao gồm các giấy tờ sau theo Khoản 2 Điều 27 Nghị định 168/2025/NĐ-CP:

- Bản chính giấy chứng nhận đăng ký hộ kinh doanh;

- Giấy đề nghị đăng ký doanh nghiệp theo mẫu 04 Phụ lục I Thông 68/2025/TT-BTC;

- Danh sách cổ đông là nhà đầu tư nước ngoài; danh sách chủ sở hữu hưởng lợi của doanh nghiệp (nếu có);

- Điều lệ công ty;

- Giấy tờ pháp lý của cá nhân đối với cổ đông sáng lập và cổ đông là nhà đầu tư nước ngoài là cá nhân, người đại diện theo pháp luật;

- Giấy tờ pháp lý của tổ chức đối với cổ đông là tổ chức và văn bản cử người đại diện theo ủy quyền; giấy tờ pháp lý của cá nhân đối với người đại diện theo ủy quyền của cổ đông sáng lập và cổ đông là nhà đầu tư nước ngoài là tổ chức. Đối với cổ đông là tổ chức nước ngoài thì bản sao giấy tờ pháp lý của tổ chức phải được hợp pháp hóa lãnh sự;

- Giấy chứng nhận đăng ký đầu tư đối với nhà đầu tư nước ngoài theo quy định của Luật Đầu tư.

Lưu ý:

- Trường hợp cổ đông sáng lập và cổ đông là nhà đầu tư nước ngoài là cá nhân, người đại diện theo pháp luật, người đại diện theo ủy quyền của cổ đông sáng lập và cổ đông là nhà đầu tư nước ngoài là tổ chức kê khai số định danh cá nhân theo quy định tại khoản 1 Điều 11 Nghị định 168/2025/NĐ-CP thì hồ sơ đăng ký doanh nghiệp không bao gồm bản sao giấy tờ pháp lý của các cá nhân này.

- Trường hợp doanh nghiệp được chuyển đổi từ hộ kinh doanh có nhà đầu tư nước ngoài, tổ chức kinh tế có vốn đầu tư nước ngoài tham gia góp vốn, mua cổ phần, mua phần vốn góp thuộc trường hợp phải thực hiện thủ tục đăng ký góp vốn, mua cổ phần, mua phần vốn góp theo quy định của Luật Đầu tư thì hồ sơ phải có bản sao văn bản của Cơ quan đăng ký đầu tư chấp thuận về việc góp vốn, mua cổ phần, mua phần vốn góp của nhà đầu tư nước ngoài, tổ chức kinh tế có vốn đầu tư nước ngoài.

Cách thức nộp hồ sơ

- Theo quy định mới, hiện các hồ sơ đăng ký kinh doanh đều được nộp theo hình thức online tại Cổng thông tin Quốc gia về đăng ký doanh nghiệp (https://dangkykinhdoanh.gov.vn) bằng tài khoản đăng ký kinh doanh.

Thời hạn giải quyết hồ sơ

- Sau khi tiếp nhận hồ sơ đăng ký doanh nghiệp, Cơ quan Đăng ký kinh doanh trao Giấy biên nhận về việc nhận hồ sơ cho người nộp hồ sơ.

- Sau khi trao Giấy biên nhận về việc nhận hồ sơ, Cơ quan Đăng ký kinh doanh nhập đầy đủ, chính xác thông tin trong hồ sơ đăng ký doanh nghiệp, kiểm tra tính hợp lệ của hồ sơ và tải các văn bản đã được số hóa trong hồ sơ đăng ký doanh nghiệp vào Hệ thống thông tin quốc gia về đăng ký doanh nghiệp.

- Cơ quan Đăng ký kinh doanh cấp Giấy chứng nhận đăng ký doanh nghiệp, cập nhật thông tin thay đổi nội dung đăng ký doanh nghiệp trong Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp trong thời hạn 03 ngày làm việc kể từ ngày nhận được hồ sơ hợp lệ.

Lưu ý chấm dứt hộ kinh doanh

Theo Khoản 3 Điều 27 Nghị định 168/2025/NĐ-CP, việc chấm dứt hoạt động của hộ kinh doanh thực hiện theo quy trình sau đây:

- Trong thời hạn 02 ngày làm việc kể từ ngày cấp Giấy chứng nhận đăng ký doanh nghiệp, Cơ quan đăng ký kinh doanh cấp tỉnh gửi thông tin về việc thành lập doanh nghiệp trên cơ sở chuyển đổi từ hộ kinh doanh cho Cơ quan đăng ký kinh doanh cấp xã nơi hộ kinh doanh đặt trụ sở;

- Cơ quan đăng ký kinh doanh cấp xã gửi thông tin về việc chấm dứt hoạt động của hộ kinh doanh cho Cơ quan thuế và ra thông báo về việc hộ kinh doanh đang làm thủ tục chấm dứt hoạt động trên Cổng thông tin quốc gia về đăng ký doanh nghiệp, chuyển tình trạng pháp lý của hộ kinh doanh sang tình trạng đang làm thủ tục chấm dứt hoạt động.

- Cơ quan thuế có trách nhiệm gửi thông tin cho Cơ quan đăng ký kinh doanh cấp xã khi hộ kinh doanh đã hoàn thành nghĩa vụ thuế. Trong thời hạn 03 ngày làm việc kể từ ngày nhận được thông tin của Cơ quan thuế về việc hộ kinh doanh hoàn thành nghĩa vụ thuế, Cơ quan đăng ký kinh doanh cấp xã chuyển tình trạng pháp lý của hộ kinh doanh sang tình trạng đã chấm dứt hoạt động trong Cơ sở dữ liệu về đăng ký hộ kinh doanh.

Chính sách miễn thuế thu nhập doanh nghiệp 3 năm đầu đối với hộ kinh doanh sang doanh nghiệp nhỏ và vừa

Theo Nghị quyết 68-NQ/TW về phát triển kinh tế tư nhân quy định: “Miễn thuế TNDN cho doanh nghiệp nhỏ và vừa trong 3 năm đầu thành lập.” Đồng thời Nghị quyết 198/2025/QH15 về cơ chế, chính sách đặc biệt phát triển kinh tế tư nhân do Quốc hội ban hành tại Khoản 4 Điều 10 cũng quy định: “Miễn thuế thu nhập doanh nghiệp cho doanh nghiệp nhỏ và vừa trong 03 năm kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu.”

Như vậy, khi chuyển đổi hộ kinh doanh sang doanh nghiệp nhỏ và vừa sẽ được miễn thuế 3 năm đầu thành lập, kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu.

Tiêu chí xác định doanh nghiệp nhỏ và vừa được quy định tại Điều 4 Luật Hỗ trợ doanh nghiệp nhỏ và vừa 2017. Theo đó, doanh nghiệp nhỏ và vừa bao gồm:

- Doanh nghiệp siêu nhỏ;

- Doanh nghiệp nhỏ;

- Doanh nghiệp vừa,

Các tiêu chí xác định doanh nghiệp nhỏ và vừa như sau:

- Có số lao động tham gia bảo hiểm xã hội bình quân năm không quá 200 người

- Tổng nguồn vốn không quá 100 tỷ đồng.

- Tổng doanh thu của năm trước liền kề không quá 300 tỷ đồng.

Doanh nghiệp siêu nhỏ, doanh nghiệp nhỏ và doanh nghiệp vừa được xác định theo lĩnh vực nông nghiệp, lâm nghiệp, thủy sản; công nghiệp và xây dựng; thương mại và dịch vụ.

Cụ thể các tiêu chí xác định doanh nghiệp nhỏ và vừa này được hướng dẫn tại Điều 5 Nghị định 80/2021/NĐ-CP.

Một số lưu ý về hóa đơn, chứng từ của công ty cổ phần

Theo Khoản 1 Điều 4 Nghị định 132/2020/NĐ-CP, sửa đổi bởi Điểm a Khoản 3 Điều 1 Nghị định 70/2025/NĐ-CP, khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa).

Doanh nghiệp sau khi thành lập nếu có phát sinh hoạt động kinh doanh thì bắt buộc phải phát hành hóa đơn. Doanh nghiệp sau khi liên hệ được nhà cung cấp hóa đơn thì sẽ làm thông báo đăng ký sử dụng hóa đơn điện tử, sau hai (02) ngày làm việc nếu thông báo được cơ quan thuế chấp nhận doanh nghiệp có thể phát hành hóa đơn.

Ngoài ra, theo quy định mới tại khoản 8 Điều 1 Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung khoản 1 Điều 11 Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ có yêu cầu: “Doanh nghiệp có hoạt động bán hàng hóa, cung cấp dịch vụ, trong đó có bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng (trung tâm thương mại; siêu thị; bán lẻ (trừ ô tô, mô tô, xe máy và xe có động cơ khác); ăn uống; nhà hàng; khách sạn; dịch vụ vận tải hành khách, dịch vụ hỗ trợ trực tiếp cho vận tải đường bộ, dịch vụ nghệ thuật, vui chơi, giải trí, hoạt động chiếu phim, dịch vụ phục vụ cá nhân khác theo quy định về Hệ thống ngành kinh tế Việt Nam) sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế.”

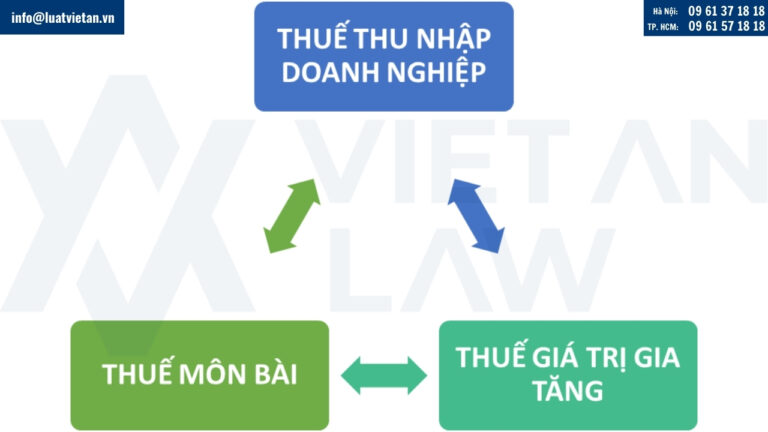

Một số lưu ý về nghĩa vụ thuế sau khi chuyển đổi thành công ty cổ phần

Thuế thu nhập doanh nghiệp

Thuế thu nhập doanh nghiệp là loại thuế tính trên khoản lợi nhuận cuối cùng của doanh nghiệp sau khi đã trừ đi các khoản chi phí hợp lý.

Thuế thu nhập doanh nghiệp được tính theo công thức quy định tại Thông tư 96/2015/TT-BTC như sau: Thuế thu nhập doanh nghiệp phải nộp = (Thu nhập tính thuế – Phần trích lập quỹ phát triển khoa học và công nghệ) x Thuế suất thuế thu nhập doanh nghiệp.

Luật Thuế Thu nhập doanh nghiệp sửa đổi năm 2025 vừa được thông qua vào ngày 14 tháng 6 năm 2025 và sẽ có hiệu lực từ ngày 1 tháng 10 năm 2025.

- Một trong những thay đổi quan trọng trong Luật Thuế TNDN sửa đổi là điều chỉnh về cơ sở tính thuế đối với thu nhập phát sinh tại Việt Nam của các nhà đầu tư là doanh nghiệp nước ngoài liên quan đến các giao dịch chuyển nhượng vốn, trực tiếp hoặc gián tiếp, trong các công ty cổ phần không đại chúng.

- Theo quy định mới, bên bán (bao gồm cả trường hợp chuyển nhượng vốn trực tiếp và gián tiếp) sẽ bị đánh thuế theo tỷ lệ thuế TNDN ấn định trên tổng giá trị chuyển nhượng.

- Theo cơ chế tính thuế mới, giá vốn không còn được tính đến, nghĩa là ngay cả khi giao dịch chuyển nhượng phát sinh lỗ thì nhà đầu tư vẫn phải nộp thuế.

Thuế giá trị gia tăng

Theo quy định tại Điều 2 Luật Thuế Giá trị gia tăng 2024, thuế giá trị gia tăng là thuế tính trên giá trị tăng thêm của các hàng hóa, dịch vụ phát sinh trong quá trình sản xuất hàng hóa, dịch vụ, lưu thông, tiêu dùng hàng hóa, dịch vụ.

Thuế giá trị gia tăng tính theo phương pháp khấu trừ và phương pháp trực tiếp. Đối với doanh nghiệp mới thành lập từ dự án đầu tư của cơ sở kinh doanh đang hoạt động sẽ nộp thuế giá trị gia tăng theo phương pháp khấu trừ.

Lưu ý quy định mới về giảm thuế VAT:

- Theo Nghị quyết của Quốc hội về giảm thuế giá trị gia tăng ngày 17/6/2025, chính thức giảm 2% thuế suất thuế giá trị gia tăng, áp dụng đối với các nhóm hàng hóa, dịch vụ chịu thuế suất 10% quy định tại khoản 3 Điều 9 Luật Thuế giá trị gia tăng số 48/2024/QH15, trừ: Trừ một số nhóm hàng hóa, dịch vụ sau: Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, sản phẩm kim loại, sản phẩm khai khoáng (trừ than), sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt (trừ xăng) sẽ không được giảm. Thời gian áp dụng: Thời gian giảm thuế từ 1/7/2025 đến hết ngày 31/12/2026.

- Nếu như Luật Thuế giá trị gia tăng 2008 cho phép khấu trừ thuế với giao dịch dưới 20 triệu đồng dù thanh toán bằng tiền mặt thì quy định mới từ 1/7/2025 theo Luật Thuế giá trị gia tăng 2024 là phải có “chứng từ thanh toán không dùng tiền mặt” nếu muốn được khấu trừ thuế GTGT đầu vào.

Thuế môn bài (lệ phí môn bài)

- Doanh nghiệp nhỏ và vừa chuyển từ hộ kinh doanh được miễn lệ phí môn bài trong thời hạn 03 năm kể từ ngày được cấp giấy chứng nhận đăng ký doanh nghiệp lần đầu theo Điều 3 Nghị định 139/2016/NĐ-CP

- Tuy nhiên cần lưu ý từ 1/1/2026, sẽ chính thức bỏ lệ phí môn bài theo Nghị quyết 198/2025/QH15.

Ngoài ra, tùy lĩnh vực hoạt động của doanh nghiệp mà có thể phát sinh các loại thuế khác như thuế bảo vệ môi trường, thuế sử dụng đất phi nông nghiệp,…

Trên đây là tư vấn về chuyển đổi hộ kinh doanh thành công ty cổ phần. Qúy khách hàng có thắc mắc liên quan hay có nhu cầu tư vấn thủ tục về thành lập/chuyển đổi doanh nghiệp, vui lòng liên hệ Luật Việt An để được tư vấn, hỗ trợ tốt nhất!