Khai thuế thu nhập cá nhân khi chuyển nhượng cổ phần

Trong nền kinh tế thị trường hiện đại, các giao dịch chuyển nhượng vốn, chuyển nhượng cổ phần dần trở thành một hoạt động phổ biến. Thuế thu nhập cá nhân là loại thuế bắt buộc đối với mọi tổ chức, cá nhân khi thực hiện chuyển nhượng cổ phần. Do vậy, các tổ chức, cá nhân cần chủ động tìm hiểu các quy định về thuế thu nhập cá nhân, thực hiện khai báo đầy đủ và đúng hạn để tránh những rắc rối không đáng có. Sau đây, Luật Việt An xin cũng cấp các thông tin liên quan đến khai thuế thu nhập cá nhân khi chuyển nhượng cổ phần.

Nguyên tắc khai thuế

Căn cứ khoản 5 Điều 26 Thông tư 111/2013/TT-BTC, nguyên tắc khai thuế đối với cá nhân có thu nhập từ chuyển nhượng cổ phần được thực hiện như sau:

- Cá nhân chuyển nhượng chứng khoán của Công ty đại chúng giao dịch tại Sở giao dịch chứng khoán không phải khai trực tiếp với cơ quan thuế mà Công ty chứng khoán, Ngân hàng thương mại nơi cá nhân mở tài khoản lưu ký, Công ty quản lý quỹ nơi cá nhân ủy thác quản lý danh mục đầu tư khai thuế

- Cá nhân chuyển nhượng chứng khoán không thông qua hệ thống giao dịch trên Sở giao dịch chứng khoán:

-

- Cá nhân chuyển nhượng chứng khoán của công ty đại chúng đã đăng ký chứng khoán tập trung tại Trung tâm lưu ký chứng khoán không phải khai trực tiếp với cơ quan thuế mà Công ty chứng khoán, Ngân hàng thương mại nơi cá nhân mở tài khoản lưu ký chứng khoán khấu trừ thuế và khai thuế

- Cá nhân chuyển nhượng chứng khoán của công ty cổ phần chưa là công ty đại chúng nhưng tổ chức phát hành chứng khoán ủy quyền cho công ty chứng khoán quản lý danh sách cổ đông không phải khai trực tiếp với cơ quan thuế mà Công ty chứng khoán được ủy quyền quản lý danh sách cổ đông khấu trừ thuế và khai thuế

- Cá nhân chuyển nhượng chứng khoán không thuộc hai trường hợp nêu trên thì khai thuế theo từng lần phát sinh

- Doanh nghiệp nơi cá nhân chuyển nhượng chứng khoán có trách nhiệm khai thuế, nộp thuế thay cho cá nhân nếu không có chứng từ chứng minh cá nhân chuyển nhượng chứng khoán đã hoàn thành nghĩa vụ thuế

- Cuối năm nếu cá nhân chuyển nhượng chứng khoán có yêu cầu quyết toán thuế thì thực hiện khai quyết toán thuế trực tiếp với cơ quan thuế

Hồ sơ khai thuế

Hồ sơ khai thuế theo từng lần phát sinh đối với thu nhập từ chuyển nhượng cổ phần do cá nhân trực tiếp khai thuế và tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân

- Tờ khai thuế thu nhập cá nhân Mẫu số 04/CNV-TNCN ban hành kèm theo Thông tư số 80/2021/TT-BTC

- Phụ lục bảng kê chi tiết cá nhân chuyển nhượng vốn (áp dụng đối với tổ chức khai thuế thay, nộp thuế thay cho nhiều cá nhân) theo mẫu số 04-1/CNV-TNCN ban hành kèm theo Thông tư số 80/2021/TT-BTC

- Bản sao hợp đồng chuyển nhượng cổ phần, trong trường hợp góp vốn bằng cổ phần thì hợp đồng chuyển nhượng cổ phần được thay bằng bản sao hợp đồng góp vốn

Hồ sơ khai thuế tháng/quý của tổ chức, cá nhân trả thu nhập khấu trừ thuế đối với các khoản thu nhập từ chuyển nhượng cổ phần của cá nhân cư trú và cá nhân không cư trú

- Tờ khai thuế thu nhập cá nhân theo mẫu số 06/TNCN ban hành kèm theo Thông tư số 80/2021/TT-BTC

- Phụ lục bảng kê chi tiết cá nhân có thu nhập trong năm tính thuế (kê khai vào hồ sơ khai thuế của tháng/quý cuối cùng trong năm tính thuế)

Nơi nộp hồ sơ khai thuế

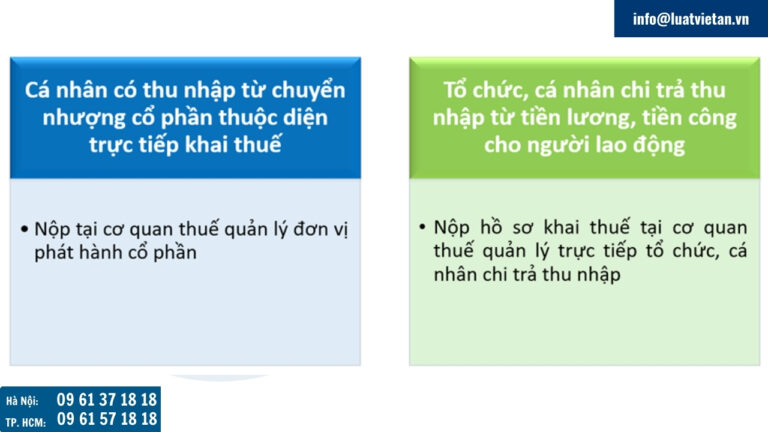

- Cá nhân có thu nhập từ chuyển nhượng cổ phần thuộc diện trực tiếp khai thuế với cơ quan thuế nộp hồ sơ khai thuế tại cơ quan thuế quản lý đơn vị phát hành cổ phần

- Tổ chức, cá nhân trả thu nhập khấu trừ thuế đối với các khoản thu nhập từ chuyển nhượng cổ phần của cá nhân cư trú và cá nhân không cư trú nộp hồ sơ khai thuế tại cơ quan thuế quản lý trực tiếp

Thời hạn nộp hồ sơ khai thuế

Căn cứ Điều 44 Luật quản lý thuế 2019, thời hạn nộp hồ sơ khai thuế thực hiện như sau:

- Thời hạn nộp hồ sơ khai thuế đối với khai thuế theo tháng của tổ chức, cá nhân trả thu nhập khấu trừ thuế đối với các khoản thu nhập từ chuyển nhượng cổ phần của cá nhân cư trú và cá nhân không cư trú: Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế

- Thời hạn nộp hồ sơ khai thuế đối với khai thuế theo quý của tổ chức, cá nhân trả thu nhập khấu trừ thuế đối với các khoản thu nhập từ chuyển nhượng cổ phần của cá nhân cư trú và cá nhân không cư trú: Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế

- Thời hạn nộp hồ sơ khai thuế đối với thuế thu nhập cá nhân chuyển nhượng cổ phần khai theo từng lần phát sinh nghĩa vụ thuế: Chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế

Thời hạn nộp thuế

Căn cứ Điều 55 Luật quản lý thuế 2019, thời hạn nộp thuế thực hiện như sau:

- Trường hợp người nộp thuế tính thuế, thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế. Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót

- Đối với thuế thu nhập doanh nghiệp thì tạm nộp theo quý, thời hạn nộp thuế chậm nhất là ngày 30 của tháng đầu quý sau

Cách tính thuế thu nhập cá nhân từ chuyển nhượng cổ phần

Xác định thu nhập chịu thuế từ chuyển nhượng cổ phần

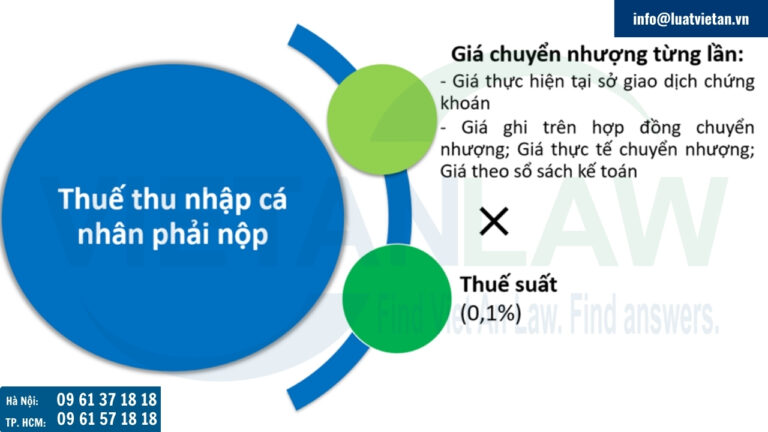

Căn cứ Khoản 5 Điều 2 Luật sửa đổi các Luật về thuế 2014 hướng dẫn tại Điều 16 Thông tư 92/2015/TT-BTC đối với hoạt động chuyển nhượng cổ phần, thu nhập chịu thuế được xác định là giá chuyển nhượng từng lần. Giá chuyển nhượng cổ phần được xác định như sau:

- Đối với chứng khoán của công ty đại chúng giao dịch trên sở giao dịch chứng khoán: Giá chuyển nhượng cổ phần là giá thực hiện tại sở giao dịch chứng khoán. Giá thực hiện là giá chứng khoán được xác định từ kết quả khớp lệnh hoặc giá hình thành từ các giao dịch thỏa thuận tại sở giao dịch chứng khoán

- Đối với các trường hợp còn lại, giá chuyển nhượng là giá ghi trên hợp đồng chuyển nhượng hoặc giá thực tế chuyển nhượng hoặc giá theo sổ sách kế toán của đơn vị có chứng khoán chuyển nhượng tại thời điểm lập báo cáo tài chính gần nhất trước thời điểm chuyển nhượng

Thuế suất áp dụng đối với thu nhập từ chuyển nhượng cổ phần

Căn cứ Khoản 10 Điều 2 Nghị định 12/2015/NĐ-CP, thuế suất áp dụng đối với thu nhập từ chuyển nhượng cổ phần là 0,1% trên giá bán chứng khoán từng lần.

Xác định thuế thu nhập cá nhân phải nộp

Số thuế thu nhập cá nhân phải nộp được tính theo công thức sau đây:

- Thuế thu nhập cá nhân phải nộp = Giá chuyển nhượng cổ phần từng lần × Thuế suất (0,1%)

Thời điểm xác định thu nhập tính thuế khi chuyển nhượng cổ phần là khi nào?

Thời điểm xác định thu nhập tính thuế từ hoạt động chuyển nhượng cổ phần được xác định như sau:

- Đối với chứng khoán của công ty đại chúng giao dịch trên sở giao dịch chứng khoán, thời điểm xác định thu nhập tính thuế là thời điểm người nộp thuế nhận thu nhập từ chuyển nhượng cổ phần

- Đối với chứng khoán của công ty đại chúng không thực hiện giao dịch trên sở giao dịch chứng khoán mà chỉ thực hiện chuyển quyền sở hữu qua hệ thống chuyển quyền của trung tâm lưu ký chứng khoán, thời điểm xác định thu nhập tính thuế là thời điểm chuyển quyền sở hữu chứng khoán tại trung tâm lưu ký chứng khoán

- Đối với các trường hợp còn lại, thời điểm xác định thu nhập tính thuế là thời điểm hợp đồng chuyển nhượng chứng khoán có hiệu lực

Quý khách hàng muốn tư vấn cụ thể về khai thuế thu nhập cá nhân khi chuyển nhượng cổ phần xin vui lòng liên hệ Công ty luật Việt An để được hỗ trợ tốt nhất!