Quyết toán thuế thu nhập cá nhân (TNCN) từ tiền công, tiền lương là một trong những nghĩa vụ tài chính quan trọng mà người lao động và các tổ chức chi trả thu nhập phải thực hiện theo quy định của pháp luật Việt Nam. Tuy nhiên, quá trình quyết toán thuế thường phức tạp, đòi hỏi sự am hiểu về các quy định pháp lý, biểu mẫu và cách thức khai báo, gây khó khăn cho không ít cá nhân và doanh nghiệp khi thực hiện. Nhằm hỗ trợ người nộp thuế thực hiện đúng và đủ các nghĩa vụ thuế TNCN theo quy định pháp luật, dịch vụ quyết toán thuế thu nhập cá nhân của Đại lý thuế Việt An ra đời như một giải pháp hiệu quả, giúp giảm bớt áp lực, tiết kiệm thời gian và đảm bảo tính chính xác trong việc thực hiện nghĩa vụ thuế. Đại lý thuế Việt An cung cấp dịch vụ quyết toán thuế TNCN trọn gói, chính xác và bảo mật, hỗ trợ khách hàng trong suốt quá trình kê khai, nộp hồ sơ và làm việc với cơ quan thuế.

Thời hạn nộp hồ sơ quyết toán thuế thu nhập cá nhân từ tiền công, tiền lương

Căn cứ tại khoản 2 Điều 44 Luật Quản lý thuế 2019 quy định thời hạn khai hồ sơ quyết toán thuế TNCN cho thu nhập phát sinh năm 2025 như sau:

Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế (Ngày 30/4/2026).

Đồng thời, căn cứ theo quy định tại khoản 5, Điều 148, Bộ luật Dân sự 2015 có quy định khi ngày cuối cùng của thời hạn là ngày nghỉ cuối tuần hoặc ngày nghỉ lễ thì thời hạn kết thúc tại thời điểm kết thúc ngày làm việc tiếp theo ngày nghỉ đó.

Các đối tượng phải quyết toán thuế thu nhập cá nhân từ tiền công, tiền lương

Cá nhân có thu nhập từ tiền lương, tiền công phải trực tiếp quyết toán thuế TNCN với cơ quan thuế mà không được ủy quyền cho đơn vị chi trả thu nhập quyết toán thay nếu thuộc các trường hợp sau:

- Cá nhân đảm bảo điều kiện được ủy quyền nhưng đã được đơn vị chi trả thu nhập cấp cho chứng từ khấu trừ thuế TNCN;

- Cá nhân làm việc tại doanh nghiệp theo hợp đồng lao động từ 3 tháng trở lên và không còn làm việc tại doanh nghiệp đó tại thời điểm quyết toán thuế;

- Cá nhân làm việc theo hợp đồng lao động từ 3 tháng trở lên và có thu nhập vãng lai chưa khấu trừ thuế hoặc khấu trừ thuế chưa đủ;

- Cá nhân làm việc theo hợp đồng lao động từ 3 tháng trở lên tại nhiều nơi;

- Cá nhân chỉ có thu nhập vãng lai đã khấu trừ thuế theo tỷ lệ 10%;

- Cá nhân chưa thực hiện đăng ký mã số thuế;

- Cá nhân có số thuế phải nộp thêm hoặc nộp thừa đề nghị hoàn thuế TNCN hoặc bù trừ vào kỳ khai thuế tiếp theo;

- Người nước ngoài kết thúc hợp đồng làm việc tại Việt Nam phải khai quyết toán thuế với cơ quan thuế trước khi xuất cảnh về nước.

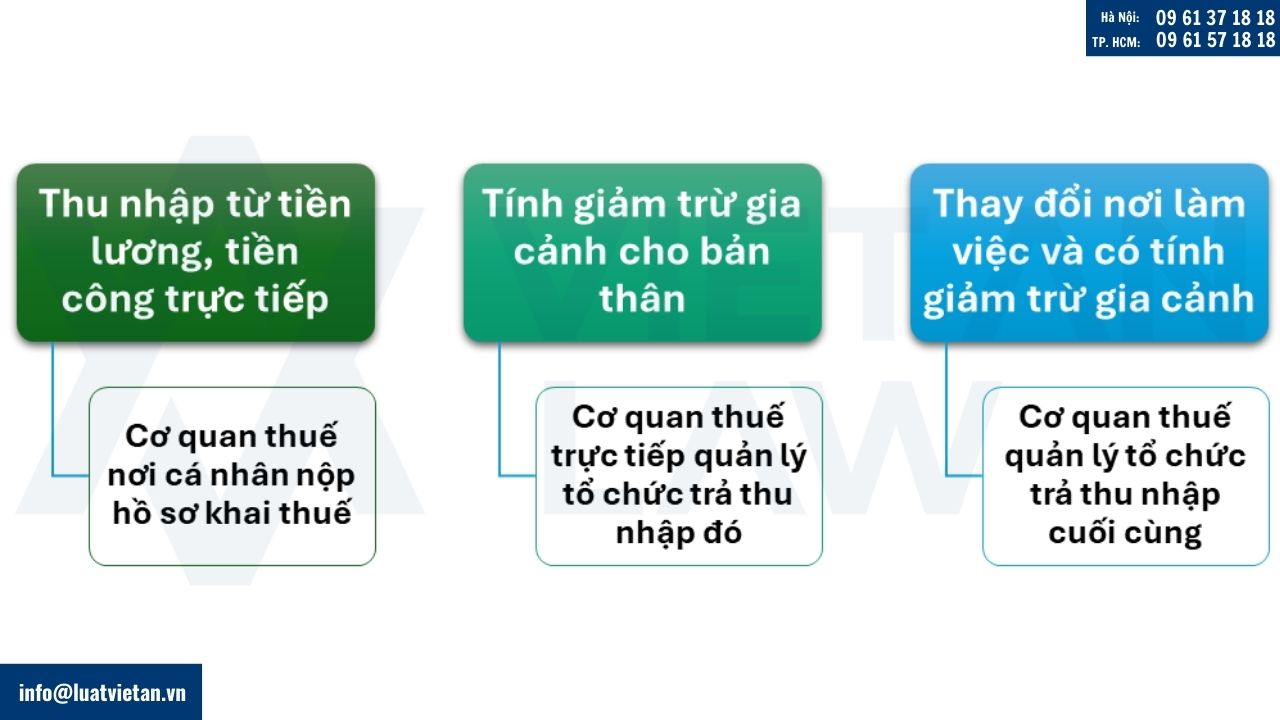

Xác định nơi nộp hồ sơ quyết toán thuế

- Cá nhân có thu nhập từ tiền lương, tiền công trực tiếp khai thuế trong năm thì nơi nộp hồ sơ quyết toán thuế là cơ quan thuế nơi cá nhân nộp hồ sơ khai thuế trong năm.

- Cá nhân đang tính giảm trừ gia cảnh cho bản thân tại tổ chức trả thu nhập nào thì nộp hồ sơ quyết toán thuế tại cơ quan thuế trực tiếp quản lý tổ chức trả thu nhập đó.

- Trường hợp cá nhân có thay đổi nơi làm việc và tại tổ chức trả thu nhập cuối cùng có tính giảm trừ gia cảnh cho bản thân thì nộp hồ sơ quyết toán thuế tại cơ quan thuế quản lý tổ chức trả thu nhập cuối cùng.

Cá nhân nộp hồ sơ quyết toán thuế tại Cơ quan thuế nơi cá nhân cư trú (nơi đăng ký thường trú hoặc tạm trú) bao gồm:

- Cá nhân có thay đổi nơi làm việc và tại tổ chức trả thu nhập cuối cùng không tính giảm trừ gia cảnh cho bản thân.

- Cá nhân chưa tính giảm trừ gia cảnh cho bản thân ở bất kỳ tổ chức trả thu nhập nào.

- Cá nhân không ký hợp đồng lao động, hoặc ký hợp đồng lao động dưới 03 tháng, hoặc ký hợp đồng cung cấp dịch vụ có thu nhập tại một nơi hoặc nhiều nơi đã khấu trừ 10%.

- Cá nhân trong năm có thu nhập từ tiền lương, tiền công tại một nơi hoặc nhiều nơi nhưng tại thời điểm quyết toán không làm việc tại tổ chức trả thu nhập nào.

- Trường hợp cá nhân cư trú tại nhiều nơi và thuộc diện quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú thì cá nhân lựa chọn một nơi cư trú để quyết toán thuế.

Hồ sơ khai quyết toán thuế thu nhập cá nhân bao gồm những gì?

Đối với cá nhân khai quyết toán thuế TNCN trực tiếp với cơ quan thuế, hồ sơ quyết toán thuế TNCN

- Tờ khai quyết toán thuế thu nhập cá nhân mẫu số 02/QTT-TNCN ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC;

- Phụ lục bảng kê giảm trừ gia cảnh cho người phụ thuộc mẫu số 02-1/BK-QTT-TNCN ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC;

- Bản sao (bản chụp từ bản chính) các chứng từ chứng minh số thuế đã khấu trừ, đã tạm nộp trong năm, số thuế đã nộp ở nước ngoài (nếu có). Trường hợp tổ chức trả thu nhập không cấp chứng từ khấu trừ thuế cho cá nhân do tổ chức trả thu nhập đã chấm dứt hoạt động thì cơ quan thuế căn cứ cơ sở dữ liệu của ngành thuế để xem xét xử lý hồ sơ quyết toán thuế cho cá nhân mà không bắt buộc phải có chứng từ khấu trừ thuế. Trường hợp tổ chức, cá nhân trả thu nhập sử dụng chứng từ khấu trừ thuế TNCN điện tử thì người nộp thuế sử dụng bản thể hiện của chứng từ khấu trừ thuế TNCN điện tử (bản giấy do người nộp thuế tự in chuyển đổi từ chứng từ khấu trừ thuế TNCN điện tử gốc do tổ chức, cá nhân trả thu nhập gửi cho người nộp thuế).

- Bản sao Giấy chứng nhận khấu trừ thuế (ghi rõ đã nộp thuế theo tờ khai thuế thu nhập nào) do cơ quan trả thu nhập cấp hoặc Bản sao chứng từ ngân hàng đối với số thuế đã nộp ở nước ngoài có xác nhận của người nộp thuế trong trường hợp theo quy định của luật pháp nước ngoài, cơ quan thuế nước ngoài không cấp giấy xác nhận số thuế đã nộp.

- Bản sao các hóa đơn chứng từ chứng minh khoản đóng góp vào quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học (nếu có).

- Tài liệu chứng minh về số tiền đã trả của đơn vị, tổ chức trả thu nhập ở nước ngoài trong trường hợp cá nhân nhận thu nhập từ các tổ chức quốc tế, Đại sứ quán, Lãnh sự quán và nhận thu nhập từ nước ngoài.

- Hồ sơ đăng ký người phụ thuộc theo hướng dẫn tại điểm a khoản 3 Mục III công văn này (nếu tính giảm trừ cho người phụ thuộc tại thời điểm quyết toán thuế đối với người phụ thuộc chưa thực hiện đăng ký người phụ thuộc).

Đối với tổ chức, cá nhân trả thu nhập, hồ sơ khai quyết toán thuế TNCN

- Tờ khai quyết toán thuế thu nhập cá nhân mẫu số 05/QTT-TNCN ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC;

- Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo biểu lũy tiến lừng phần mẫu số 05-1/BK-QTT-TNCN ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC;

- Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần mẫu số 05-2/BK-QTT-TNCN ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC;

- Phụ lục bảng kê chi tiết người phụ thuộc giảm trừ gia cảnh mẫu số 05-3/BK-QTT-TNCN ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC.

Trường hợp cá nhân thực hiện ủy quyền cho tổ chức trả thu nhập quyết toán thay

- Cá nhân lập Giấy ủy quyền quyết toán thuế thu nhập cá nhân theo mẫu 08/UQ-QTT-TNCN ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC.

Điều kiện cá nhân được ủy quyền quyết toán thuế TNCN cho tổ chức

- Cá nhân chỉ có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một tổ chức trả thu nhập và thực tế đang làm việc tại tổ chức đó vào thời điểm ủy quyền quyết toán thuế, kể cả trường hợp cá nhân làm việc không đủ 12 tháng trong năm tại tổ chức, đồng thời có thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng đã được đơn vị trả thu nhập khấu trừ đủ thuế 10% mà không có yêu cầu quyết toán thuế đối với phần thu nhập này.

- Trường hợp tổ chức trả thu nhập thực hiện việc tổ chức lại doanh nghiệp (chia, tách, hợp nhất, sáp nhập, chuyển đổi) và người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới được hình thành sau khi tổ chức lại doanh nghiệp, nếu trong năm người lao động không có thêm thu nhập từ tiền lương, tiền công tại một nơi nào khác thì được ủy quyền quyết toán cho tổ chức mới quyết toán thuế thay, tổ chức mới phải thu lại chứng từ khấu trừ thuế TNCN do tổ chức cũ đã cấp cho người lao động để tổng hợp thu nhập, số thuế đã khấu trừ và QTT TNCN thay cho người lao động.

- Trường hợp điều chuyển người lao động giữa các tổ chức trong cùng một hệ thống như: Tập đoàn, Tổng công ty, Công ty mẹ – con, Trụ sở chính và chi nhánh thì cũng được áp dụng nguyên tắc ủy quyền QTT như đối với trường hợp tổ chức lại doanh nghiệp.

Một số lưu ý khi quyết toán thuế thu nhập cá nhân từ tiền lương, tiền công

Mức giảm trừ gia cảnh áp dụng cho kỳ quyết toán thuế TNCN năm 2025

- Đối với bản thân người nộp thuế: Mức giảm trừ gia cảnh là 11 triệu đồng/tháng, 132 triệu đồng/năm.

- Đối với mỗi người phụ thuộc: Mức giảm trừ gia cảnh là 4,4 triệu đồng/tháng.

Biểu thuế luỹ tiến từng phần áp dụng cho kỳ quyết toán thuế TNCN năm 2025

| Bậc | Thu nhập tính thuế /tháng | Thuế suất | Tính số thuế phải nộp | |

| Cách 1 | Cách 2 | |||

| 1 | Đến 5 triệu đồng (trđ) | 5% | 0 trđ + 5% xTNTT | 5%x TNTT |

| 2 | Trên 5 trđ đến 10 trđ | 10% | 0,25 trđ + 10% xTNTT trên 5 trđ | 10% xTNTT – 0,25 trđ |

| 3 | Trên 10 trđ đến 18 trđ | 15% | 0,75 trđ + 15%x TNTT trên 10 trđ | 15%x TNTT – 0,75 trđ |

| 4 | Trên 18 trđ đến 32 trđ | 20% | 1,95 trđ + 20% xTNTT trên 18 trđ | 20%x TNTT – 1,65 trđ |

| 5 | Trên 32 trđ đến 52 trđ | 25% | 4,75 trđ + 25% xTNTT trên 32 trđ | 25%x TNTT – 3,25 trđ |

| 6 | Trên 52 trđ đến 80 trđ | 30% | 9,75 trđ + 30% xTNTT trên 52 trđ | 30 % xTNTT – 5,85 trđ |

| 7 | Trên 80 trđ | 35% | 18,15 trđ + 35% xTNTT trên 80 trđ | 35% xTNTT – 9,85 trđ |

Mức giảm trừ gia cảnh áp dụng cho kỳ quyết toán thuế TNCN năm 2026

Theo Điều 10 của Luật thuế TNCN số 109/2025/QH15, mức giảm trừ gia cảnh áp dụng từ 01/01/2026 như sau:

- Mức giảm trừ đối với người nộp thuế là 15,5 triệu đồng/tháng (186 triệu đồng/năm);

- Mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

Biểu thuế luỹ tiến từng phần áp dụng từ 01/01/2026 cho kỳ quyết toán thuế TNCN năm 2026 (Theo Điều 9 của Luật thuế TNCN số 109/2025/QH15) như sau:

| Bậc | Thu nhập tính thuế /tháng | Thuế suất | Tính số thuế phải nộp | |

| Cách 1 | Cách 2 | |||

| 1 | Đến 10 trđ | 5% | 0 trđ + 5% x TNTT | 5% x TNTT |

| 2 | Trên 10 đến 30 trđ | 10% | 0,5 trđ + 10% × TNTT trên 10 trđ | 10%×TNTT−0,5 trđ |

| 3 | Trên 30 đến 60 trđ | 20% | 2,5 trđ + 20% × TNTT trên 30 trđ | 20% × TNTT − 3,5 trđ |

| 4 | Trên 60 đến 100 trđ | 30% | 8,5 trđ + 30% × TNTT trên 60 trđ | 30% × TNTT − 9,5 trđ |

| 5 | Trên 100 trđ | 35% | 20,5 trđ + 35% × TNTT trên 100 trđ | 35% × TNTT −14,5 trđ |

Hồ sơ khách hàng cần cung cấp khi sử dụng dịch vụ quyết toán thuế thu nhập cá nhân của Đại lý thuế Việt An

Dịch vụ quyết toán thuế thu nhập cá nhân của Đại lý thuế Việt An

- Tư vấn cho khách hàng các quy định pháp luật thuế nói chung và pháp luật thuế thu nhập cá nhân nói riêng;

- Tư vấn cho khách hàng các quy định và trình tự, thủ tục, hồ sơ về quyết toán thuế thu nhập cá nhân;

- Thực hiện quyết toán thuế thu nhập cá nhân khi có sự ủy quyền của khách hàng, bao gồm: chuẩn bị, hoàn thiện và nộp hồ sơ quyết toán tới các cơ quan nhà nước có thẩm quyền;

- Thay mặt khách hàng sửa đổi, bổ sung hồ sơ, trực tiếp làm việc với cơ quan có thẩm quyền khi có yêu cầu;

- Thực hiện các dịch vụ liên quan đến quyết toán thuế khác khi khách hàng có nhu cầu.

Lợi ích khi sử dụng dịch vụ quyết toán thuế thu nhập cá nhân của Đại lý thuế Việt An

Sử dụng dịch vụ quyết toán thuế thu nhập cá nhân của Đại lý thuế Việt An giúp doanh nghiệp, cá nhân phát sinh nghĩa vụ quyết toán thuế được hưởng nhiều lợi ích.

Tiết kiệm tối đa thờ gian và công sức

Dịch vụ của Đại lý thuế Việt An giúp tiết kiệm tối đa thời gian và công sức cho khách hàng khi toàn bộ công việc liên quan đến thu thập hồ sơ, tổng hợp thông tin thu nhập, tính toán số thuế phải nộp hoặc được hoàn, lập và nộp hồ sơ quyết toán đều được thực hiện bởi đội ngũ chuyên gia thuế giàu kinh nghiệm.

Đảm bảo tuân thủ đúng và đủ theo quy định pháp luật hiện hành:

Đại lý thuế Việt An đảm bảo việc quyết toán thuế tuân thủ đúng các quy định pháp luật hiện hành, giúp khách hàng giảm thiểu rủi ro sai sót, vi phạm hành chính về thuế cũng như hạn chế các giải trình trước cơ quan thuế.

Tối ưu chi phí thuế cho người quyết toán

Việc làm việc cùng chuyên gia cũng góp phần nâng cao độ chính xác của hồ sơ quyết toán, đồng thời tối ưu hóa quyền lợi tài chính cho khách hàng thông qua việc xác định đúng nghĩa vụ thuế, các khoản giảm trừ và hoàn thuế (nếu có).

Với phương châm tận tâm – chính xác – bảo mật, Đại lý thuế Việt An luôn đồng hành và hỗ trợ khách hàng trong suốt quá trình quyết toán, giúp khách hàng yên tâm tập trung vào công việc và hoạt động kinh doanh chính mà không phải lo lắng về các thủ tục thuế phức tạp. Quý khách hàng còn vướng mắc hoặc có nhu cầu sử dụng dịch vụ, vui lòng liên hệ Đại lý thuế Việt An để được tư vấn và hỗ trợ một cách nhanh chóng, chính xác và hiệu quả nhất.