Cách tính thuế thu nhập cá nhân năm 2025

Thuế thu nhập cá nhân là khoản tiền phải trích nộp từ một phần tiền lương và nguồn thu khác của người tạo ra thu nhập đóng cho cơ quan Thuế để nộp vào ngân sách nhà nước sau khi đã được giảm trừ. Đóng thuế thu nhập cá nhân là việc một cá nhân nào đó phải thực hiện trích một khoản lương hoặc một khoản thu nhập nào khác nộp vào ngân sách nhà nước. Trong đó thuế thu nhập cá nhân là một loại thuế trực thu, được đánh vào một số cá nhân có thu nhập cao và mức chịu thuế này sẽ do pháp luật quy định một cách rõ ràng. Sau đây đại lý thuế Việt An sẽ cung cấp đến quý doanh nghiệp về cách tính thuế thu nhập cá nhân được cập nhập mới nhất trong năm 2025.

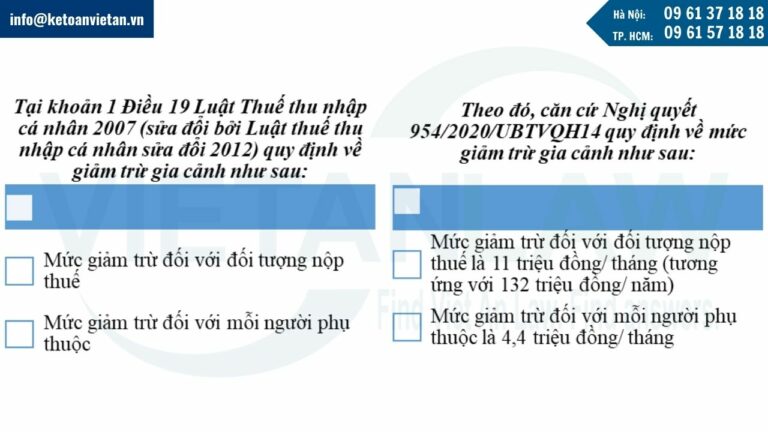

Mức lương phải đóng thuế thu nhập cá nhân

Như vậy, xét theo quy định nêu trên thì người lao động có mức lương trên 11 triệu đồng/ tháng hoặc trên 132 triệu đồng/ năm (sau khi đã trừ hết những khoản được miễn hoặc giảm trừ như BHXH, BHYT,…) mới phải có nghĩa vụ đóng thuế thu nhập cá nhân

Trong trường hợp người lao động có phụ thuộc thì: phải có mức lương trên 15,4 triệu đồng/ tháng nếu có 01 người phụ thuộc; trên 19,8 triệu đồng/ tháng nếu có 02 người phụ thuộc,…

Cách tính thuế thu nhập cá nhân năm 2025 đối với thu nhập từ tiền lương, tiền công

Cách tính thuế thu nhập cá nhân năm 2025 đối với thu nhập từ tiền lương, tiền công cụ thể như sau:

Cách tính thuế thu nhập cá nhân năm 2025 đối với cá nhân cư trú

- Cá nhân cư trú là người lao động không ký hoặc có hợp đồng lao động dưới 03 tháng;

- Căn cứ điểm I khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định thì các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không có ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng có tổng mức trả thu nhập từ hai triệu đồng/ lần trở nên phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

- Trường hợp cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân.

- Theo đó, nếu người lao động không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng mà có thu nhập từ tiền lương, tiền công mỗi lần nhận từ 2.000.000 triệu đồng trở lên thì phải nộp thuế với mức 10%, trừ trường hợp tổng mức thu nhập chịu thuế sau khi trừ gia cảnh chưa đến mức phải nộp thuế. Cách tính cụ thể như sau: “Thuế TNCN phải nộp = 10% x Tổng thu nhập trước khi trả”

- Cá nhân cư trú là người lao động ký hợp đồng lao động từ 03 tháng trở lên

- Theo Điều 7 Thông tư 111/2013/TT-BTC thì thuế thu nhập cá nhân đối với cá nhân cư trú là người lao động ký hợp đồng lao động từ 03 tháng trở lên được tính theo công thức sau:

“Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất”

- Trong đó: Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản được trừ. Thu nhập chịu thuế là tổng thu nhập từ tiền lương, tiền công hoặc các khoản thu nhập khác: giảm trừ gia cảnh, khoản đóng bảo hiểm, quỹ hưu trí tự nguyện, khoản đóng góp từ thiện, nhân đạo, khuyến học.

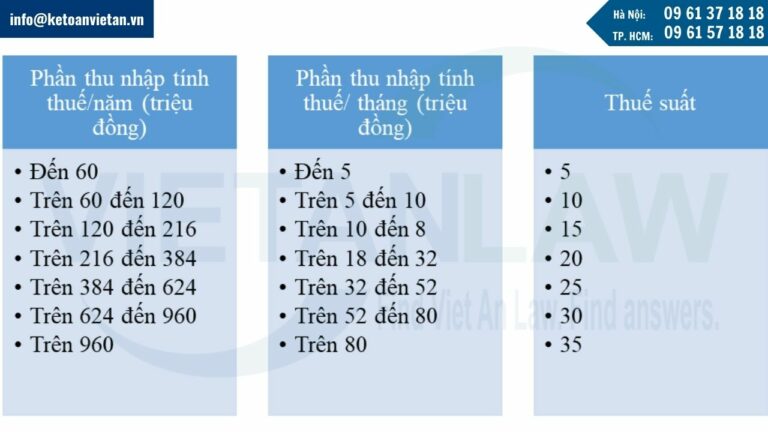

- Thuế suất được áp dụng theo Biểu thuế lũy tiến từng phần, cụ thể:

Cách tính thuế thu nhập cá nhân năm 2025 đối với cá nhân không cư trú

Thuế thu nhập cá nhân năm 2025 đối với cá nhân không cư trú được tính dựa trên công thức theo quy định tại Điều 18 Thông tư 11/2013/TT-BTC như sau:

“Thuế TNCN phải nộp = Thu nhập chịu thuế x Thuế suất 20%”

Trong đó, thu nhập chịu thuế từ tiền lương, tiền công của cá nhân không cư trú được xác định bằng tổng số tiền lương, tiền công, tiền thù lao, các khoản thu nhập khác có tính chất tiền lương, tiền công mà người nộp thuế nhận được trong kỳ tính thuế trừ đi các khoản được miễn thuế.

Việc xác định thu nhập chịu thuế thu nhập cá nhân từ tiền lương, tiền công tại Việt Nam trong trường hợp cá nhân không cư trú làm việc đồng thời ở Việt Nam và nước ngoài nhưng không tách riêng được phần thu nhập phát sinh tại Việt Nam thì thực hiện theo công thức sau:

- TH1: Cá nhân người nước ngoài không hiện diện tại Việt Nam

Công thức tính thu nhập chịu thuế thu nhập cá nhân từ tiền lương, tiền công đối với người nước ngoài không hiện diện tại Việt Nam được tính như sau:

|

Tổng thu nhập phát sinh tại Việt Nam |

= |

Số ngày làm việc cho công việc tại Việt Nam |

x |

Thu nhập từ tiền lương, tiền công toàn cầu (trước thuế) |

+ |

Thu nhập chịu thuế khác (trước thuế) phát sinh tại Việt Nam |

| Tổng số ngày làm việc trong năm |

- TH2: Cá nhân người nước ngoài hiện diện tại Việt Nam. Công thức tính như sau:

| Tổng thu nhập phát sinh tại Việt Nam |

= |

Số ngày có mặt ở Việt Nam |

x |

Thu nhập từ tiền lương, tiền công toàn cầu (trước thuế) |

+ |

Thu nhập chịu thuế khác (trước thuế) phát sinh tại Việt Nam |

Thu nhập chịu thuế khác (trước thuế) phát sinh tại Việt Nam nêu trên là các khoản lợi ích khác bằng tiền hoặc không bằng tiền mà người lao động được hưởng ngoài tiền lương, tiền công do ngươi sử dụng lao động trả hoặc trả hộ cho người lao động.

Quý khách hàng có bất kỳ khó khăn hoặc câu hỏi liên quan đến cách tính thuế thu nhập cá nhân năm 2025, vui lòng liên hệ Đại lý thuế Việt An để được luật sư tư vấn cụ thể nhất.