Thị trường chuyển giá của Việt Nam đang dần chuyển sang chương tiếp theo với sự ban hành dự thảo Nghị định mới của Bộ Tài chính về giao dịch liên kết, dự kiến sẽ có hiệu lực đồng thời với Luật Quản lý thuế từ ngày 1/7/2026, áp dụng từ năm tính thuế doanh nghiệp 2026 trở đi.

Dự thảo Nghị định quy định về quản lý thuế đối với các giao dịch liên kết của những doanh nghiệp có quan hệ liên kết được Bộ Tài chính xây dựng và ban hành ngày 12/03/2026 nhằm quy định chi tiết Khoản 5 Điều 52 Luật Quản lý thuế số 108/2025/QH15 (có hiệu lực 01/7/2026), thay thế hoàn toàn Nghị định 132/2020/NĐ-CP (đã sửa đổi bởi Nghị định 20/2025/NĐ-CP) trước đó.

Bài viết dưới đây của Luật Việt An sẽ cập nhật chi tiết những cập nhật mới nhất của dự thảo Nghị định về quản lý thuế đối với giao dịch liên kết, giúp doanh nghiệp chủ động trong việc lập hồ sơ xác định giá và tuân thủ đúng pháp luật hiện hành.

Giao dịch liên kết là gì? Các bên có quan hệ liên kết theo quy định mới nhất

Định nghĩa giao dịch liên kết theo pháp luật Việt Nam

Hình thức giao dịch liên kết còn được nhắc tới với cái tên chuyển giá “transfer pricing”, bằng cách tự ấn định giá nội bộ để chuyển lợi nhuận từ nơi có thuế suất cao sang nơi có thuế suất thấp nhằm tối thiểu hóa số thuế phải nộp trên toàn cầu.

Căn cứ Khoản 2 Điều 5 Nghị định 132/2020/NĐ-CP, giao dịch liên kết được hiểu là giao dịch giữa các bên có mối quan hệ liên kết bằng việc một bên hay các bên tham gia trực tiếp hoặc gián tiếp vào việc điều hành, kiểm soát, góp vốn hoặc đầu tư vào một bên khác.

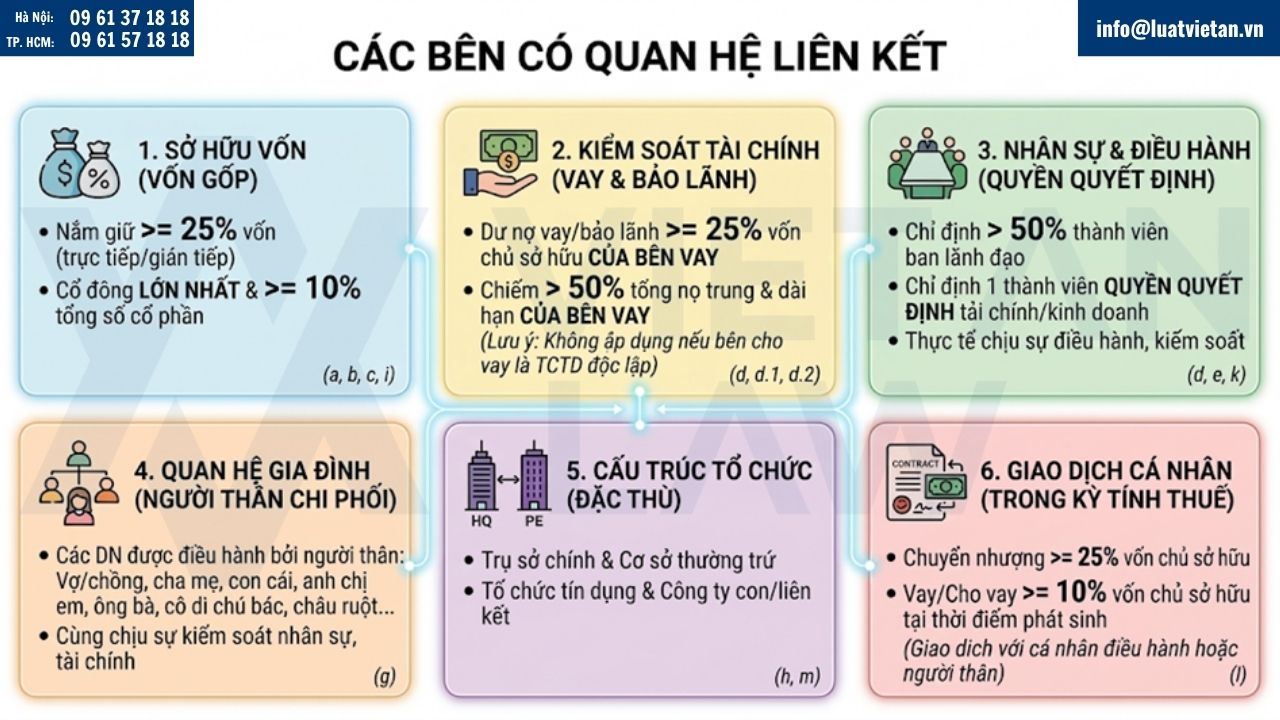

Các trường hợp được xác định là bên có quan hệ liên kết

Bản chất của “quan hệ liên kết” xoay quanh Quyền Kiểm Soát của các bên. Nếu một bên có khả năng chi phối bên kia (hoặc cả hai cùng bị chi phối bởi bên thứ ba) thông qua Vốn, Tài chính, Nhân sự, hoặc Quan hệ gia đình, thì các bên đó được coi là các bên liên kết.

Nghĩa vụ doanh nghiệp có phát sinh giao dịch liên kết

Doanh nghiệp nếu có phát sinh giao dịch liên kết thì phải kê khai thông tin về quan hệ liên kết và giao dịch liên kết.

Doanh nghiệp cũng cần lưu ý thanh toán cho bên liên kết không được trừ vào chi phí tính thuế trong kỳ nếu thuộc một trong các trường hợp sau:

- Bên liên kết không thực hiện bất kỳ hoạt động sản xuất, kinh doanh nào liên quan đến ngành nghề, hoạt động sản xuất, kinh doanh của người nộp thuế.

- Bên liên kết có hoạt động sản xuất, kinh doanh nhưng quy mô không tương xứng với giá trị giao dịch mà bên liên kết nhận được từ người nộp thuế.

- Bên liên kết không có quyền lợi, trách nhiệm liên quan đối với tài sản, hàng hóa, dịch vụ cho người nộp thuế.

- Bên liên kết là đối tượng cư trú của một nước hoặc vùng lãnh thổ không thu nhập thuế thu nhập doanh nghiệp, không góp phần tạo doanh thu, giá trị gia tăng cho hoạt động, sản xuất kinh doanh của người nộp thuế.

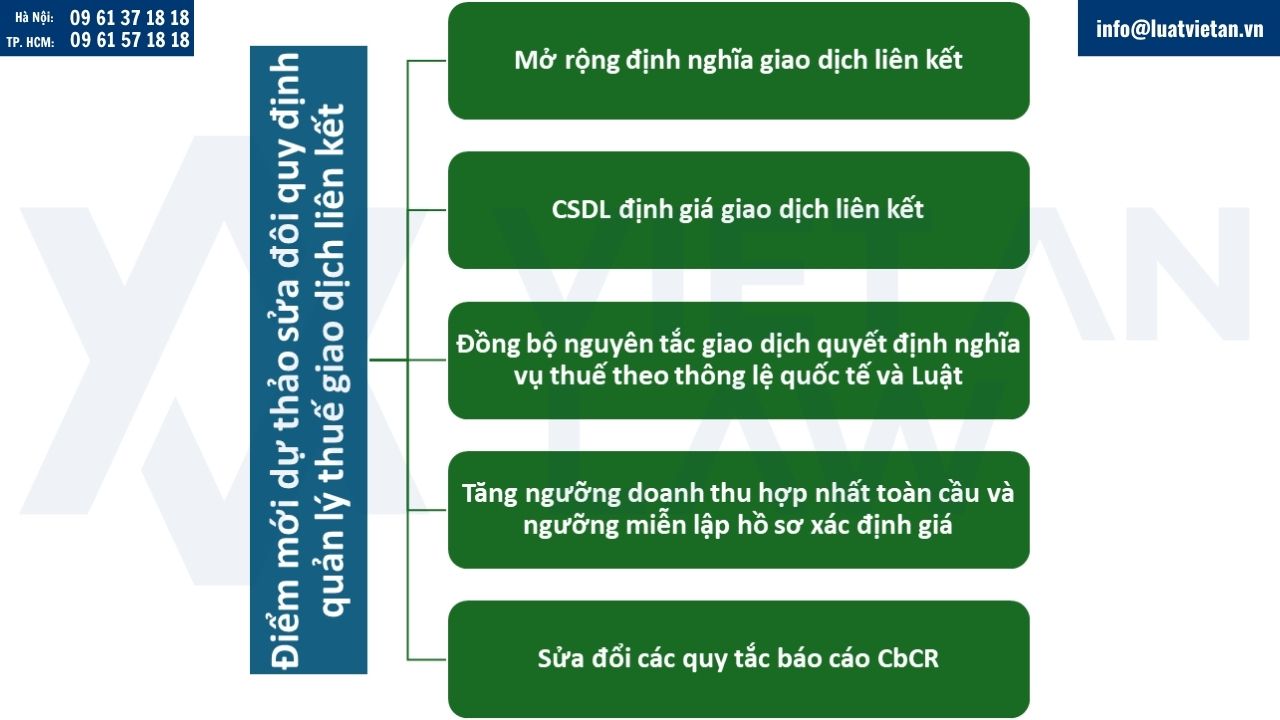

05 Điểm mới của Dự thảo sửa đổi Nghị định 132/2020/NĐ-CP tháo gỡ bất cập về quản lý thuế đối với các giao dịch liên kết

1 – Mở rộng định nghĩa doanh nghiệp có quan hệ liên kết (QHLK)

Điều 5 Nghị định 132/2020/NĐ-CP liệt kê 12 trường hợp xác định QHLK (4 liên kết vốn, 6 liên kết điều hành/kiểm soát, 2 liên kết khác), trong đó quy định về “mượn, cho mượn” chưa đề cập.

Theo điểm d khoản 2 Điều 5 Nghị định 132/2020/NĐ-CP, một doanh nghiệp vay vốn ngân hàng với tỷ lệ bảo lãnh hoặc cho vay chiếm trên 25% vốn góp và trên 50% tổng giá trị các khoản nợ trung, dài hạn thì bị coi là có QHLK. Điều này gây bức xúc vì thực chất các ngân hàng thương mại độc lập không hề tham gia điều hành, kiểm soát hay góp vốn vào doanh nghiệp vay.

Để tháo gỡ vướng mắc, Dự thảo mới đã đề xuất sửa đổi Điều 3 & Điều 5, theo đó:

- Điều 5 (Các bên có QHLK): sửa đổi điểm d khoản 2, bổ sung quy định loại trừ việc xác định QHLK đối với các khoản vay từ tổ chức tín dụng, tổ chức tài chính, quỹ đầu tư nếu các tổ chức này không tham gia điều hành, kiểm soát, góp vốn hoặc chia sẻ rủi ro kinh doanh với doanh nghiệp.

- Ngoài ra Điều 5 còn bổ sung căn cứ xác định các bên có QHLK thông qua việc mượn, cho mượn. Cụ thể: doanh nghiệp phát sinh giao dịch nhượng, nhận chuyển nhượng vốn góp ≥ 25% vốn CSH; vay, cho vay, mượn, cho mượn ≥ 10% vốn góp CSH tại thời điểm phát sinh giao dịch với cá nhân điều hành/kiểm soát doanh nghiệp hoặc thành viên gia đình của cá nhân đó.

👉 Ý nghĩa: Ngăn chặn việc lách QHLK bằng cách dùng hợp đồng “mượn/cho mượn” thay vì “vay/cho vay” về hình thức.

- Điều 3 (Giải thích từ ngữ): Để đồng bộ với sửa đổi trên, dự thảo bổ sung giải thích khái niệm “Tổ chức tín dụng” nhằm làm rõ đối tượng được áp dụng ngoại lệ.

2 – Cơ sở dữ liệu (CSDL) phục vụ xác định giá giao dịch liên kết

Việc kê khai và xác định giá giao dịch liên kết phụ thuộc rất lớn vào CSDL so sánh. Tuy nhiên, doanh nghiệp gặp khó khăn vì chi phí mua CSDL thương mại rất đắt đỏ và thiếu dữ liệu của doanh nghiệp Việt Nam. Ngược lại, CSDL của cơ quan thuế lấy từ tờ khai của các doanh nghiệp khác lại mang tính bảo mật, không được công khai, khiến người nộp thuế khó bảo vệ quan điểm khi bị thanh tra, kiểm tra

Để tháo gỡ vướng mắc, Dự thảo mới đã đề xuất sửa đổi Điều 17 & Điều 20, theo đó:

- Điều 17 (Trách nhiệm của Cơ quan thuế): Sửa đổi, bổ sung cơ sở dữ liệu thương mại (CSDL của NNT) theo hướng dẫn tại Khoản 15 Điều 4 Luật Quản lý thuế, bổ sung cơ sở dữ liệu quản lý thuế à cơ quan thuế có trách nhiệm xây dựng, quản lý CSDL về giá giao dịch liên kết và phải có cơ chế hỗ trợ cung cấp thông tin cho người nộp thuế.

- Điều 20 (Quyền của người nộp thuế): Khẳng định và bổ sung quyền của người nộp thuế được giữ bảo mật thông tin đã cung cấp. Đồng thời, trao quyền cho người nộp thuế được đề nghị áp dụng Thỏa thuận trước về phương pháp xác định giá tính thuế (APA) nhằm tạo ra cơ chế chủ động thỏa thuận trước với cơ quan thuế, giảm thiểu rủi ro bị ấn định thuế sau này.

3 – Đồng bộ với quy định Luật Quản lý thuế 2025 mới và thông lệ quốc tế

Luật Quản lý thuế số 108/2025/QH15, hiệu lực từ 01/07/2026, có những điểm mới về quản lý thuế đối với giao dịch liên kết. Nếu giữ nguyên Nghị định 132/2020/NĐ-CP sẽ dẫn đến xung đột pháp lý và không theo kịp các nguyên tắc quốc tế mới cập nhật (như BEPS).

Do vậy, Dự thảo mới đã sửa đổi các quy định sau:

Điều 2 + Điều 4 (Đối tượng và Nguyên tắc áp dụng)

- Bổ sung giải thích “Hiệp định thuế” và “Công ty mẹ tối cao” (phù hợp Nghị định 236/2025/NĐ-CP và Nghị quyết 107/2023/QH15 về thuế tối thiểu toàn cầu)

- Rà soát, chỉnh lý đối tượng áp dụng để bám sát và thống nhất hoàn toàn với quy định tại Luật Quản lý thuế mới.

Điều 21 (Trách nhiệm thi hành)

Điều 21 bổ sung các quy định chuyển tiếp để xử lý gỡ vướng các trường hợp hồi tố (ví dụ: cho phép các doanh nghiệp vay ngân hàng nộp lại tờ khai để không bị phạt hoặc bị khống chế lãi vay sai quy định cũ)

4 – Tăng Ngưỡng doanh thu hợp nhất toàn cầu và Ngưỡng miễn lập Hồ sơ xác định giá giao dịch liên kết (Safe Harbor)

Ảnh hưởng quan trọng: Việc thay đổi ngưỡng lập Báo cáo lợi nhuận liên quốc gia (CbCR – Country-by-Country Reporting) và kỳ xác định doanh thu có thể ảnh hưởng đến nghĩa vụ lập và nộp CbCR. Nếu ngưỡng miễn lập Hồ sơ xác định giá giao dịch liên kết (“HSXĐGDLK”) được điều chỉnh tăng (hiện đang là 200 tỷ), một số SME sẽ giảm được chi phí tuân thủ đáng kể.

Ngưỡng doanh thu hợp nhất toàn cầu lập CbCR

Nghị định 132/2020/NĐ-CP (Điều 18.5) quy định Ngưỡng doanh thu hợp nhất toàn cầu là 18.000 tỷ đồng (tương đương 750 triệu EUR theo tỷ giá 2015). Kỳ xác định là năm báo cáo. Tuy nhiên do tỷ giá giữa VND/EUR thường xuyên có sự biến động, việc quy định cứng ngưỡng theo đơn vị VND là chưa phù hợp với thời điểm hiện nay và chưa thống nhất với Nghị định 236/2025/NĐ-CP hướng dẫn thực hiện nghị quyết 107/2023/QH15 (chống xói mòn thuế toàn cầu). Do vậy, Dự thảo mới đã đề xuất:

- Ngưỡng doanh thu: Vẫn giữ 750 triệu EUR nhưng điều chỉnh cách quy đổi để phù hợp tỷ giá hiện tại (750 triệu EUR hiện tương đương khoảng 22.000 tỷ đồng). Tỷ giá áp dụng là tỷ giá trung tâm hoặc trung bình tỷ giá tính chéo của tháng 12 năm liền kề trước năm báo cáo được tham chiếu do Ngân hàng Nhà nước Việt Nam công bố.

- Kỳ xác định: Chuyển sang năm tài chính liền kề trước năm báo cáo (theo BCTC hợp nhất), phù hợp với Tiêu chuẩn tối thiểu Hành động BEPS 13 của OECD.

Ngưỡng miễn lập Hồ sơ xác định giá giao dịch liên kết (Safe Harbor)

Dự thảo mới tăng Ngưỡng doanh thu Miễn lập HSXĐGDLK được nâng lên mức 300 tỷ đồng, tăng 100 tỷ đồng so với quy định trước đó tại Nghị định 132/2020/NĐ-CP (Điều 19). Do đó số lượng người nộp thuế được miễn lập Hồ sơ sẽ tăng, tạo điều kiện thuận lợi và giảm chi phí tuân thủ cho người nộp thuế.

5 – Báo cáo CbCR và hồ sơ xác định giá GDLK

- Mẫu biểu CbCR: Cập nhật mới phù hợp với tiêu chuẩn OECD (bổ sung mục ghi thông tin bổ sung).

- Cổng nộp báo cáo: Cổng dịch vụ công quốc gia hoặc Hệ thống quản lý thuế hoặc qua tổ chức cung cấp dịch vụ T-VAN.

- Thời hạn nộp CbCR: chậm nhất là 12 tháng kể từ ngày kết thúc năm tài chính của Công ty mẹ tối cao của năm báo cáo.

- Trao đổi thông tin: Bổ sung quy định cụ thể trách nhiệm bảo mật thông tin trong quá trình trao đổi thông tin tự động; bổ sung quy định trường hợp được xác định là thất bại mang tính hệ thống (khi cơ chế trao đổi không thực hiện được), xử lý nghĩa vụ nộp CbCR tại Việt Nam trong trường hợp đó.

Hồ sơ xác định giá giao dịch liên kết bao gồm những gì? (Điều 18.2)

- Thông tin về quan hệ liên kết và giao dịch liên kết

- Hồ sơ quốc gia (Local File).

- Hồ sơ tập đoàn toàn cầu (Master File).

- Báo cáo lợi nhuận liên quốc gia của Công ty mẹ tối cao (CbCR).

Lưu ý về ngưỡng doanh thu được miễn lập hồ sơ nhưng vẫn phải kê khai.

Phân loại nghĩa vụ nộp thuế theo CbCR theo vị trí công ty mẹ tối cao

Theo Dự thảo mới, nghĩa vụ nộp thuế liên quan đến CbCR được phân định rõ ràng như sau:

Trường hợp 1: Công ty mẹ tối cao ở việt nam

- Nghĩa vụ: Bắt buộc phải tự lập và nộp CbCR cho Cơ quan thuế VN.

Trường hợp 2: Công ty mẹ tối cao ở nước ngoài (Công ty con ở VN)

Công ty con tại Việt Nam KHÔNG mặc định phải nộp báo cáo, trừ khi rơi vào 1 trong 3 tình huống sau:

- Quốc gia của Công ty mẹ không yêu cầu lập báo cáo này.

- Quốc gia của Công ty mẹ có hiệp định thuế với Việt Nam, nhưng chưa có thỏa thuận chia sẻ loại báo cáo này.

- Có thỏa thuận chia sẻ, nhưng hệ thống nước đó bị lỗi/đình trệ (Việt Nam không nhận được báo cáo). (Lưu ý: Nếu có nhiều công ty con ở VN, Công ty mẹ được quyền chỉ định 01 công ty đại diện nộp).

✅ 2 Tình huống ĐƯỢC MIỄN nộp tại VN:

- Chưa đạt ngưỡng của nước sở tại: Nước của Công ty mẹ có quy định ngưỡng doanh thu phải nộp cao hơn 750 triệu Euro và Tập đoàn chưa đạt ngưỡng đó.

- Có người nộp thay (Ủy quyền): Công ty mẹ đã chỉ định một công ty khác trong tập đoàn (ở một quốc gia khác) nộp thay, và quốc gia đó có cơ chế chia sẻ thông tin tự động thành công với Việt Nam. (Điều kiện đi kèm: Phải có văn bản thông báo cho Cơ quan thuế Việt Nam đúng hạn).

Doanh nghiệp của bạn đang gặp khó khăn trong việc xác định, kê khai, tư vấn về thuế đối với giao dịch liên kết? Đừng ngần ngại! Hãy liên hệ trực tiếp với đội ngũ luật sư tư vấn của chúng tôi ngay hôm nay để được tư vấn và hỗ trợ rà soát rủi ro thuế một cách nhanh chóng, chính xác nhất!