09 61 37 18 18

Điện thoại: 0961 37 18 18 09 61 57 18 18

Điện thoại: 0961 57 18 18 info@vietanlaw.com

Email: info@vietanlaw.vn Ngày 26/11/2024, Quốc hội đã chính thức thông qua Luật Thuế giá trị gia tăng 2024 áp dụng từ 01/7/2025. Luật Thuế giá trị gia tăng năm 2024 đã được sửa đổi bổ sung hai lần bởi Luật số 90/2025/QH15 có hiệu lực kể từ ngày 01 tháng 7 năm 2025 và Luật sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng, có hiệu lực thi hành từ ngày 01 tháng 01 năm 2026. Sau đây, Luật Việt An sẽ cập nhật các điểm mới của Luật sửa đổi Luật Thuế giá trị gia tăng 2025 qua hai lần sửa đổi này.

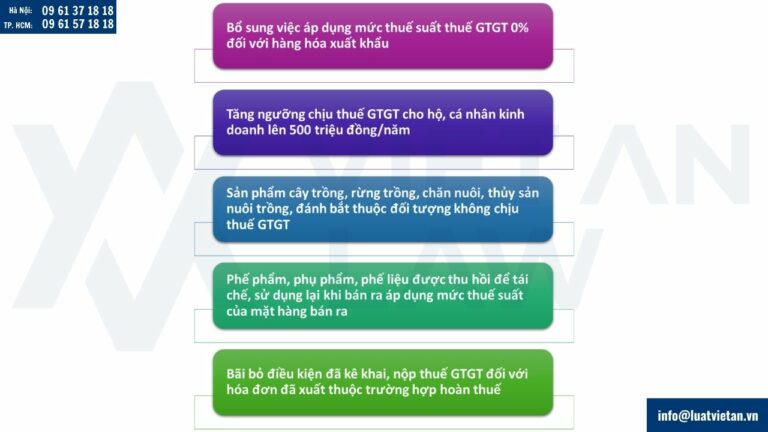

Luật số 90/2025/QH15 đã bổ sung điểm a khoản 1 Điều 9 Luật Thuế GTGT năm 2024 về đối tượng áp dụng thuế suất 0% đối với hàng hóa xuất khẩu bao gồm:

Quy định này thể hiện nguyên tắc đánh thuế theo điểm đến, theo đó, hàng hóa được tiêu dùng ngoài lãnh thổ Việt Nam hoặc trong khu phi thuế quan phục vụ xuất khẩu thì không chịu gánh nặng thuế GTGT tại Việt Nam. Qua đó bảo đảm tính thống nhất trong chính sách thuế và khuyến khích hoạt động xuất khẩu trong bối cảnh hội nhập kinh tế quốc tế.

Trước đây, theo Khoản 25 Điều 5 của Luật Thuế giá trị gia tăng năm 2024 quy định:

“Điều 5. Đối tượng không chịu thuế

Đồng thời, Khoản 2 Điều 18 Luật Thuế giá trị gia tăng 2024 quy định: “Quy định về mức doanh thu của hộ, cá nhân sản xuất, kinh doanh thuộc đối tượng không chịu thuế tại khoản 25 Điều 5 của Luật này và Điều 17 của Luật này có hiệu lực thi hành từ ngày 01 tháng 01 năm 2026”.

Theo quy định này, hộ, cá nhân sản xuất, kinh doanh có mức doanh thu hằng năm từ 200 triệu đồng trở xuống sẽ không phải nộp thuế GTGT.

Tuy nhiên, ngày 10/12/2025, Quốc hội đã thông qua Luật Thuế thu nhập cá nhân sửa đổi năm 2025, theo đó, từ ngày 01/01/2026 đã điều chỉnh mức doanh thu không phải nộp thuế của hộ, cá nhân kinh doanh từ 200 triệu đồng/năm lên 500 triệu đồng/năm và cho trừ mức này trước khi tính thuế theo tỉ lệ trên doanh thu. Đồng thời điều chỉnh mức doanh thu không chịu thuế giá trị gia tăng tương ứng lên 500 triệu.

Như vậy, theo quy định mới này, từ ngày 01/01/2026, hộ, cá nhân kinh doanh có doanh thu từ 500 triệu đồng/năm (trung bình 41,6 triệu/tháng) mới phải nộp thuế GTGT.

Tuy nhiên, đối với nhóm hộ, cá nhân kinh doanh có doanh thu dưới 500 triệu/năm sẽ không phải nộp thuế nhưng vẫn cần thực hiện thực hiện khai doanh thu của năm 2026 chậm nhất là ngày 31 tháng 01 năm 2027.

Một trong các điểm mới của Luật sửa đổi Luật Thuế giá trị gia tăng 2025 là sửa đổi, bổ sung quy định về sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản nuôi trồng, đánh bắt thuộc đối tượng không chịu thuế GTGT tại Khoản 1 Điều 5 Luật Thuế giá trị gia tăng năm 2024 như sau:

“Điều 1. Sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng

“1. Sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường của tổ chức, cá nhân tự sản xuất, đánh bắt bán ra và ở khâu nhập khẩu.

Doanh nghiệp, hợp tác xã mua sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường bán cho doanh nghiệp, hợp tác xã khác thì không phải kê khai, tính nộp thuế giá trị gia tăng nhưng được khấu trừ thuế giá trị gia tăng đầu vào”.

Như vậy, phạm vi đối tượng không chịu thuế GTGT tiếp tục bao gồm các sản phẩm:

Điểm mới quan trọng là bổ sung quy định riêng đối với trường hợp doanh nghiệp, hợp tác xã mua các sản phẩm nêu trên để bán cho doanh nghiệp, hợp tác xã khác, theo đó:

Trước đây, việc áp dụng đối tượng không chịu thuế GTGT đối với sản phẩm nông nghiệp chủ yếu gắn với khâu sản xuất trực tiếp. Khi doanh nghiệp trung gian tham gia mua bán, đã phát sinh vướng mắc như có địa phương yêu cầu kê khai thuế GTGT đầu ra, có nơi lại coi toàn bộ chuỗi là không chịu thuế, dẫn đến không được khấu trừ thuế đầu vào, làm tăng chi phí cho doanh nghiệp.

Quy định mới đã tách bạch rõ hàng hóa vẫn thuộc diện không chịu thuế GTGT về bản chất nhưng đối với khâu mua bán giữa các doanh nghiệp, hợp tác xã, áp dụng cơ chế không phải kê khai, tính nộp thuế, đồng thời cho phép khấu trừ thuế đầu vào.

Cách tiếp cận này giúp tránh việc “đứt gãy” quyền khấu trừ trong chuỗi sản xuất lưu thông, tạo ra một cơ chế thuế đặc thù cho chuỗi cung ứng nông – lâm – thủy sản.

Luật sửa đổi Luật Thuế giá trị gia tăng 2025 đã sửa đổi bổ sung khoản 5 Điều 9 như sau:

“5. Phế phẩm, phụ phẩm, phế liệu được thu hồi để tái chế, sử dụng lại khi bán ra áp dụng mức thuế suất theo thuế suất của mặt hàng phế phẩm, phụ phẩm, phế liệu bán ra.”

Theo đó, quy định mới đã bỏ quy định về sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường được sử dụng làm thức ăn chăn nuôi, dược liệu thì áp dụng thuế suất giá trị gia tăng theo mức thuế suất quy định cho sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản.

Như vậy, quy định mới đảm bảo minh bạch chính sách, góp phần khuyến khích việc thu hồi, tái sử dụng phụ phẩm, phế phẩm của các sản phẩm nông nghiệp; tạo động lực thúc đẩy phát triển kinh tế tuần hoàn trong ngành nông nghiệp, qua đó góp phần giảm tác động tiêu cực đến môi trường.

Trước đây, Luật Thuế Giá trị gia tăng năm 2024 quy định cơ sở kinh doanh thuộc trường hợp hoàn thuế phải đáp ứng điều kiện sau đây theo Khoản 9 Điều 15, gồm:

Tuy nhiên quy định mới tại Luật sửa đổi Luật Thuế giá trị gia tăng 2025 đã bãi bỏ điều kiện về “Người bán đã kê khai, nộp thuế giá trị gia tăng theo quy định đối với hóa đơn đã xuất cho cơ sở kinh doanh đề nghị hoàn thuế”. Theo đó, việc hoàn thuế GTGT không còn phụ thuộc vào việc người bán đã kê khai, nộp thuế GTGT hay chưa đối với hóa đơn đầu vào của cơ sở kinh doanh đề nghị hoàn thuế.

Việc bãi bỏ quy định này góp phần rút ngắn thời gian hoàn thuế cho doanh nghiệp, đảm bảo đúng trách nhiệm và quyền lợi riêng rẽ của bên mua và bên bán. Việc hoàn thuế sẽ thực hiện thống nhất theo quy định của Luật Quản lý thuế, đảm bảo hiệu quả, chặt chẽ.

Từ những phân tích trên, có thể thấy một số điểm mới của Luật sửa đổi Luật Thuế giá trị gia tăng 2025 như sau:

Có thể thấy, sửa đổi Luật Thuế giá trị gia tăng 2025 là một bước tiến quan trọng trong việc cải cách thuế GTGT theo hướng lấy người nộp thuế làm trung tâm, đồng thời nâng cao hiệu quả quản lý nhà nước về thuế.

Trên đây là cập nhật các điểm mới của Luật sửa đổi Luật Thuế giá trị gia tăng 2025. Quý khách hàng có thắc mắc liên quan hay có nhu cầu tư vấn thuế, kế toán, vui lòng liên hệ Đại lý Thuế – Công ty Luật Việt An để được tư vấn, hỗ trợ tốt nhất!

Agilesoda Company has received the new IRC. Viet An Law processed everything promptly and professionally. Thank you very much.

“Thank you Viet An Law for your great service over the years.”

— Yamakawa Dophuson, HSC Japan

Agilesoda Company has received the new IRC. Viet An Law processed everything promptly and professionally. Thank you very much.

“Công ty Immago xin gửi lời cảm ơn đến Công ty Luật TNHH Việt An đã hỗ trợ thủ tục điều chỉnh nhanh chóng, chuyên nghiệp và rất hiệu quả.”

“Thank you Viet An Law for a job well done.”

— Ms. Quyên, YY Circle

“Nhờ Công ty Luật TNHH Việt An, chúng tôi đã khiếu nại thành công và được cấp Giấy chứng nhận đăng ký nhãn hiệu. Đúng là gặp đúng người – đúng việc, rất chuyên nghiệp và hiệu quả!”

Giấy chứng nhận đăng ký hoạt động số: 01010266/TP/ĐKHĐ, cấp lần đầu ngày 23/10/2007 tại Sở Tư pháp Thành phố Hà Nội.

Đại diện bởi: TS. LS Đỗ Thị Thu Hà (Giám đốc Công ty)

Mã số thuế: 0102392370

Tầng 3, Tòa nhà Hoàng Ngân Plaza, số 125 Hoàng Ngân,

Phường Yên Hòa, TP. Hà Nội

Tel: (+84) 9 61 37 18 18

(Zalo / Whatsapp / Viber)

Email: info@vietanlaw.com

P. 04.68 Tòa nhà RiverGate Residence, 151-155 Bến Vân Đồn,

Phường Khánh Hội, Tp. HCM

Tel: (+84) 9 61 57 18 18

(Zalo / Whatsapp / Viber)

Email: info@vietanlaw.com

Từ thứ 2 đến thứ 6:

8:00 - 17:00

Thứ 7:

8:00 - 11:30

Công ty luật Việt An

Thường trả lời trong vòng vài phút

Mọi thắc mắc liên quan đến: Các điểm mới của Luật sửa đổi Luật Thuế giá trị gia tăng 2025?

WhatsApp Us

Liên hệ WhatsApp