Ngày 15/12/2025, Chính phủ đã ban hành Nghị định 320/2025/NĐ-CP quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp. Trong đó, có nhiều quy định mới liên quan đến các khoản thanh toán không dùng tiền mặt của công ty được trừ khi tính thuế TNDN. Sau đây, Luật Việt An sẽ cập nhật các quy định đáng chú ý liên quan đến Các khoản thanh toán của công ty không dùng tiền mặt từ 15/12/2025.

Thanh toán không dùng tiền mặt là gì?

Theo Khoaản 1 Điều 3 Nghị định 52/2024/NĐ-CP quy định dịch vụ thanh toán không dùng tiền mặt bao gồm:

- Dịch vụ thanh toán qua tài khoản thanh toán của khách hàng: Việc cung ứng phương tiện thanh toán; thực hiện dịch vụ thanh toán séc, lệnh chi, ủy nhiệm chi, nhờ thu, ủy nhiệm thu, thẻ ngân hàng, chuyển tiền, thu hộ, chi hộ và các dịch vụ thanh toán khác cho khách hàng thông qua tài khoản thanh toán của khách hàng.

- Dịch vụ thanh toán không qua tài khoản thanh toán của khách hàng: Việc cung ứng dịch vụ thanh toán, thực hiện giao dịch thanh toán không thông qua tài khoản thanh toán của khách hàng.

Có thể hiểu “thanh toán không dùng tiền mặt” là phương thức thanh toán không cần giao dịch trực tiếp bằng tiền mặt, thường do các tổ chức tài chính cung cấp dịch vụ trên môi trường điện tử như thẻ tín dụng, chuyển khoản, quét mã QR,…

Theo đó, việc chứng từ chứng minh việc thanh toán không dùng tiền mặt được thể hiện thông qua chứng từ thanh toán không dùng tiền mặt.

Các khoản thanh toán của công ty không dùng tiền mặt từ 15/12/2025 được trừ khi tính thuế TNDN

Theo Khoản 1 Điều 9 Nghị định 320/2025/NĐ-CP, các khoản thanh toán của công ty không dùng tiền mặt từ 15/12/2025 được trừ khi tính thuế TNDN bao gồm:

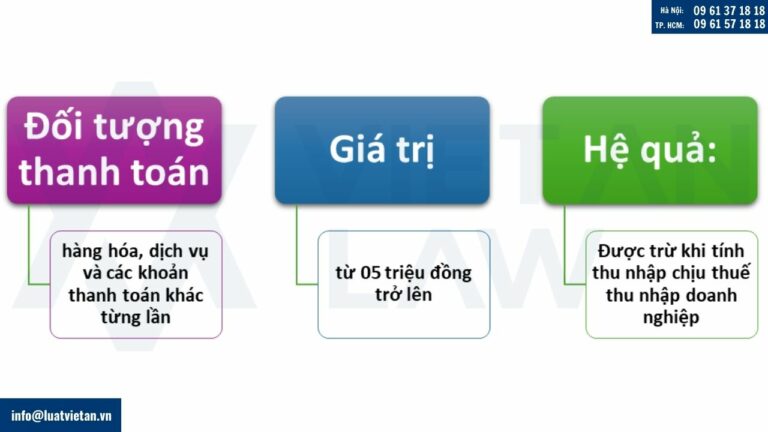

Mua hàng hóa, dịch vụ và các khoản thanh toán khác từng lần có giá trị từ 05 triệu đồng trở lên

Điểm c Khoản 1 Điều 9 Nghị định 320/2025/NĐ-CP quy định như sau:

“Điều 9. Các khoản chi được trừ khi xác định thu nhập chịu thuế

..1. Trừ các khoản chi không được trừ quy định tại Điều 10 của Nghị định này, doanh nghiệp được trừ các khoản chi khi xác định thu nhập chịu thuế nếu đáp ứng đủ điều kiện tại các điểm a, b và c sau đây:

[…] c) Khoản chi có chứng từ thanh toán không dùng tiền mặt đối với trường hợp mua hàng hóa, dịch vụ và các khoản thanh toán khác từng lần có giá trị từ 05 triệu đồng trở lên. Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng.”

Các khoản thanh toán của công ty không dùng tiền mặt được trừ khi tính thuế TNDN

Như vậy, các khoản thanh toán không dùng tiền mặt của công ty từ 15/12/2025 được trừ khi tính thuế TNDN đối với trường hợp mua hàng hóa, dịch vụ và các khoản thanh toán khác từng lần có giá trị từ 05 triệu đồng trở lên.

Quy định này phù hợp với quy định về điều kiện khấu trừ thuế giá trị gia tăng đầu vào, theo đó, hàng hóa, dịch vụ mua vào có giá trị từ 05 triệu đồng trở lên được khấu trừ thuế giá trị gia tăng đầu vào khi có chứng từ thanh toán không dùng tiền mặt theo quy định tại khoản 1 Điều 26 Nghị định 181/2025/NĐ-CP.

Mua hàng hóa dịch vụ của một người nhiều lần trong một ngày có tổng giá trị từ 05 triệu đồng trở lên

Trường hợp mua hàng hóa, dịch vụ của một người bán có giá trị dưới 05 triệu đồng nhưng mua nhiều lần trong cùng một ngày có tổng giá trị từ 05 triệu đồng trở lên thì chỉ được tính vào chi phí được trừ trong trường hợp có chứng từ thanh toán không dùng tiền mặt.

Quy định này nhằm ngăn ngừa hành vi chia nhỏ giá trị giao dịch để thanh toán bằng tiền mặt, qua đó bảo đảm tính minh bạch và thống nhất giữa pháp luật thuế thu nhập doanh nghiệp và pháp luật thuế giá trị gia tăng.

Trường hợp doanh nghiệp ủy quyền /giao cho người lao động trực tiếp mua hộ hàng hóa, dịch vụ

Trường hợp doanh nghiệp phát sinh các khoản chi do doanh nghiệp ủy quyền/giao cho người lao động trực tiếp mua hộ hàng hóa, dịch vụ để phục vụ hoạt động sản xuất kinh doanh của doanh nghiệp từ 05 triệu đồng trở lên mà các khoản chi phí này được thanh toán bởi người lao động bằng dịch vụ thanh toán không dùng tiền mặt thì tính vào chi phí được trừ nếu đáp ứng đủ các điều kiện sau:

- Có hóa đơn, chứng từ theo quy định của pháp luật về kế toán, hóa đơn, chứng từ;

- Có quy chế tài chính hoặc quy chế nội bộ hoặc quyết định của doanh nghiệp quy định việc ủy quyền hoặc cho phép người lao động được phép thanh toán khoản mua hàng hóa, dịch vụ để phục vụ hoạt động sản xuất kinh doanh của doanh nghiệp;

- Khoản chi này sau đó được doanh nghiệp thanh toán lại cho người lao động.

Như vậy, trong trường hợp doanh nghiệp ủy quyền cho người lao động thanh toán hộ các khoản mua hàng hóa, dịch vụ từ 05 triệu đồng trở lên bằng phương thức thanh toán không dùng tiền mặt và đáp ứng đầy đủ các điều kiện về hóa đơn, chứng từ và quy chế ủy quyền nội bộ, thì khoản chi này vẫn được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Trường hợp chưa thanh toán tại thời điểm ghi nhận chi phí

- Trường hợp mua hàng hóa, dịch vụ từng lần có giá trị từ 05 triệu đồng trở lên mà đến thời điểm ghi nhận chi phí, doanh nghiệp chưa thanh toán thì doanh nghiệp được tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

- Trường hợp khi thanh toán doanh nghiệp không có chứng từ thanh toán không dùng tiền mặt thì doanh nghiệp phải kê khai, điều chỉnh giảm chi phí đối với phần giá trị hàng hóa, dịch vụ không có chứng từ thanh toán không dùng tiền mặt vào kỳ tính thuế phát sinh việc thanh toán bằng tiền mặt.

Quy định này được áp dụng kể cả trong trường hợp cơ quan thuế hoặc cơ quan có thẩm quyền đã ban hành quyết định thanh tra, kiểm tra đối với kỳ tính thuế có phát sinh khoản chi phí đó.

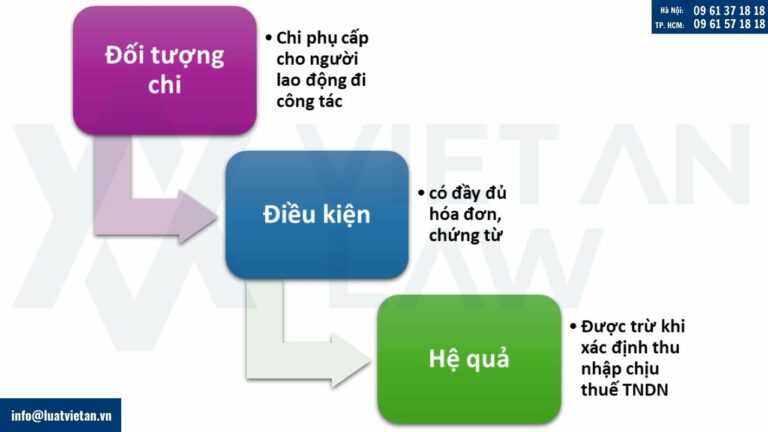

Chi phụ cấp cho người lao động đi công tác, chi phí đi lại và tiền thuê chỗ ở cho người lao động đi công tác nếu có đầy đủ hóa đơn, chứng từ

Theo điểm h Khoản 1 Điều 9 Nghị định 320/2025/NĐ-CP, chi phụ cấp cho người lao động đi công tác, chi phí đi lại và tiền thuê chỗ ở cho người lao động đi công tác nếu có đầy đủ hóa đơn, chứng từ được tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

Chi phụ cấp cho người lao động đi công tác

Trường hợp doanh nghiệp cử người lao động đi công tác (bao gồm công tác trong nước và công tác nước ngoài) nếu có phát sinh chi phí từ 05 triệu đồng trở lên mà các khoản chi phí này được thanh toán bởi cá nhân bằng dịch vụ thanh toán không dùng tiền mặt thì xác định đủ điều kiện là hình thức thanh toán không dùng tiền mặt của doanh nghiệp và tính vào chi phí được trừ nếu đáp ứng đủ các điều kiện sau:

- Có hóa đơn, chứng từ theo quy định của pháp luật về kế toán, pháp luật về hóa đơn, chứng từ do người cung cấp hàng hóa, dịch vụ giao xuất;

- Doanh nghiệp có quyết định hoặc văn bản cử người lao động đi công tác;

- Quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp cho phép người lao động được phép thanh toán khoản công tác phí, mua vé phương tiện đi lại bởi cá nhân bằng dịch vụ thanh toán không dùng tiền mặt và khoản chi này sau đó được doanh nghiệp thanh toán lại cho người lao động.

Lưu ý: Trường hợp doanh nghiệp có khoán tiền đi lại, tiền ở, phụ cấp cho người lao động đi công tác và thực hiện đúng theo quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp thì được tính vào chi phí được trừ khoản chi khoán tiền đi lại, tiền ở, tiền phụ cấp.

Giá trị vốn chuyển nhượng theo hợp đồng chuyển nhượng từ 05 triệu đồng trở lên phải có chứng từ thanh toán không dùng tiền mặt

Theo điểm a.3 khoản 2 Điều 13 Nghị định 320/2025/NĐ-CP về xác định thu nhập từ chuyển nhượng vốn, doanh nghiệp có hoạt động chuyển nhượng vốn cho tổ chức, cá nhân thì phần giá trị vốn chuyển nhượng theo hợp đồng chuyển nhượng có giá trị từ 05 triệu đồng trở lên phải có chứng từ thanh toán không dùng tiền mặt.

Trường hợp việc chuyển nhượng vốn không có chứng từ thanh toán không dùng tiền mặt thì cơ quan thuế có quyền ấn định giá chuyển nhượng.

Trên đây là cập nhật quy định về các khoản thanh toán của công ty không dùng tiền mặt từ 15/12/2025. Quý khách hàng có thắc mắc liên quan hay có nhu cầu tư vấn về thuế TNDN, vui lòng liên hệ Đại lý Thuế – Công ty Luật Việt An để được tư vấn, hỗ trợ tốt nhất!