Đầu năm 2025, tình hình đăng ký thành lập doanh nghiệp tại Việt Nam đang có nhiều biến động đáng chú ý. Trong bối cảnh kinh tế phục hồi sau những tác động từ đại dịch và sự điều chỉnh chính sách hỗ trợ doanh nghiệp của Chính phủ, số lượng doanh nghiệp đăng ký mới phản ánh rõ nét xu hướng phát triển của thị trường. Những thay đổi trong môi trường kinh doanh, từ cải cách thủ tục hành chính đến chính sách ưu đãi thuế, đã tạo động lực thúc đẩy tinh thần khởi nghiệp. Tuy nhiên, bên cạnh những tín hiệu tích cực, doanh nghiệp mới cũng phải đối mặt với không ít thách thức, đặc biệt là trong bối cảnh cạnh tranh ngày càng gay gắt và yêu cầu thích ứng với chuyển đổi số. Bài viết sau của Luật Việt An sẽ cung cấp các thông tin cần thiết về Tình hình đăng ký thành lập doanh nghiệp đầu năm 2025.

Tình hình đăng ký thành lập doanh nghiệp 2025

Theo số liệu của Cục Thống kê (Bộ Tài chính), trong tháng 2 năm 2025, cả nước có hơn 10,1 nghìn doanh nghiệp thành lập mới. Với số vốn đăng ký gần 136,4 nghìn tỉ đồng, tăng 45% về vốn đăng ký với với tháng 1 năm 2025. So với cùng kỳ năm trước, tăng 34,4% về số doanh nghiệp, gấp hơn 2,1 lần về số vốn đăng ký.

Vốn đăng ký bình quân một doanh nghiệp thành lập mới trong tháng đạt 13,5 tỉ đồng, gấp hơn 1,5 lần so với tháng trước và gấp gần 1,6 lần so với cùng kỳ năm trước. Bên cạnh đó, cả nước còn có gần 7,1 nghìn doanh nghiệp quay trở lại hoạt động, giảm 69,1% so với tháng trước và tăng 32,1% so với cùng kỳ năm 2024.

Tính chung hai tháng đầu năm 2025, cả nước có gần 20,8 nghìn doanh nghiệp đăng ký thành lập mới với tổng số vốn đăng ký hơn 230,4 nghìn tỉ đồng. Vốn đăng ký bình quân một doanh nghiệp thành lập mới trong hai tháng đầu năm nay đạt 11,1 tỉ đồng, tăng 15,1% so với cùng kỳ năm 2024. Tổng số vốn đăng ký bổ sung vào nền kinh tế trong hai tháng đầu năm là 709,4 nghìn tỉ đồng, 66,1% so với cùng kỳ năm 2024.

Những điều cần chú ý khi thành lập doanh nghiệp năm 2025

Chủ thể thành lập doanh nghiệp

Trường hợp được thành lập doanh nghiệp

- Đối với cá nhân: có đủ năng lực hành vi dân sự theo quy định của Bộ Luật dân sự 2015

- Đối với tổ chức: được thành lập một cách hợp pháp theo quy định của pháp luật Việt Nam hoặc của nước mà tổ chức mang quốc tịch

Trường hợp không được thành lập doanh nghiệp

Căn cứ vào khoản 2 Điều 17 Luật Doanh nghiệp 2020, trường hợp không được thành lập doanh nghiệp bao gồm:

- Cơ quan nhà nước, đơn vị lực lượng vũ trang nhân dân sử dụng tài sản nhà nước để thành lập doanh nghiệp kinh doanh thu lợi riêng cho cơ quan, đơn vị mình;

- Cán bộ, công chức, viên chức theo quy định của Luật Cán bộ, công chức và Luật Viên chức;

- Sĩ quan, hạ sĩ quan, quân nhân chuyên nghiệp, công nhân, viên chức quốc phòng trong các cơ quan, đơn vị thuộc Quân đội nhân dân Việt Nam; sĩ quan, hạ sĩ quan chuyên nghiệp, công nhân công an trong các cơ quan, đơn vị thuộc Công an nhân dân Việt Nam, trừ người được cử làm đại diện theo ủy quyền để quản lý phần vốn góp của Nhà nước tại doanh nghiệp hoặc quản lý tại doanh nghiệp nhà nước;

- Cán bộ lãnh đạo, quản lý nghiệp vụ trong doanh nghiệp nhà nước nắm giữ 100% vốn nhà nước trừ người được cử làm đại diện theo ủy quyền để quản lý phần vốn góp của Nhà nước tại doanh nghiệp khác;

- Người chưa thành niên;

- Người hạn chế năng lực hành vi dân sự;

- Người bị mất năng lực hành vi dân sự;

- Người có khó khăn trong nhận thức, làm chủ hành vi;

- Tổ chức không có tư cách pháp nhân;

- Người đang bị truy cứu trách nhiệm hình sự, bị tạm giam, đang chấp hành hình phạt tù, đang chấp hành biện pháp xử lý hành chính tại cơ sở cai nghiện bắt buộc, cơ sở giáo dục bắt buộc hoặc đang bị Tòa án cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định; các trường hợp khác theo quy định của Luật Phá sản, Luật Phòng, chống tham nhũng;

- Tổ chức là pháp nhân thương mại bị cấm kinh doanh, cấm hoạt động trong một số lĩnh vực nhất định theo quy định của Bộ luật Hình sự;

Loại hình Doanh nghiệp dự kiến thành lập

Theo quy định của pháp Luật Doanh nghiệp, hiện có 5 loại hình doanh nghiệp phổ biến đó là:

- Công ty TNHH một thành viên;

- Công ty TNHH 2 thành viên trở lên;

- Công ty Cổ phần;

- Công ty Hợp danh;

- Doanh nghiệp tư nhân

Đặc điểm tên Doanh nghiệp

- Doanh nghiệp đăng ký tên bằng tiếng Việt, bằng tiếng nước ngoài hoặc tên viết tắt (nếu có);

- Tên tiếng Việt bao gồm:

-

- Tên riêng: được viết bằng các chữ cái trong bảng chữ cái tiếng Việt, các chữ F, J, Z, W, chữ số và ký hiệu

- Tên doanh nghiệp bằng tiếng nước ngoài là tên được dịch từ tên tiếng Việt sang một trong những tiếng nước ngoài hệ chữ La-tinh:

- Khi dịch sang tiếng nước ngoài, tên riêng của doanh nghiệp có thể giữ nguyên;

- hoặc dịch theo nghĩa tương ứng sang tiếng nước ngoài.

- Tên viết tắt của doanh nghiệp được viết tắt từ tên tiếng Việt hoặc tên bằng tiếng nước ngoài.

- Đặt tên trùng hoặc tên gây nhầm lẫn với tên của doanh nghiệp đã đăng ký;

- Sử dụng tên cơ quan nhà nước, đơn vị lực lượng vũ trang nhân dân, tên của tổ chức chính trị, tổ chức chính trị – xã hội, tổ chức chính trị xã hội – nghề nghiệp, tổ chức xã hội, tổ chức xã hội – nghề nghiệp để làm toàn bộ hoặc một phần tên riêng của doanh nghiệp, trừ trường hợp có sự chấp thuận của cơ quan, đơn vị hoặc tổ chức đó.

- Sử dụng từ ngữ, ký hiệu vi phạm truyền thống lịch sử, văn hóa, đạo đức và thuần phong mỹ tục của dân tộc.

- Không được sử dụng tên thương mại, nhãn hiệu, chỉ dẫn địa lý của tổ chức, cá nhân đã được bảo hộ để cấu thành tên riêng của doanh nghiệp. Trừ trường hợp được sự chấp thuận của chủ sở hữu tên thương mại, nhãn hiệu đó.

- Trước khi đăng ký đặt tên doanh nghiệp, người thành lập doanh nghiệp hoặc doanh nghiệp tham khảo các nhãn hiệu, chỉ dẫn địa lý đã đăng ký và được lưu giữ tại Cơ sở dữ liệu về nhãn hiệu và chỉ dẫn địa lý của cơ quan quản lý nhà nước về sở hữu công nghiệp

Địa chỉ doanh nghiệp

Trụ sở chính của doanh nghiệp là địa điểm liên lạc của doanh nghiệp trên lãnh thổ Việt Nam, có địa chỉ được xác định gồm số nhà, ngách, hẻm, ngõ phố, phố, đường hoặc thôn, xóm, ấp, xã, phường, thị trấn, huyện, quận, thị xã, thành phố trực thuộc trung ương, số điện thoại, số fax và thư điện tử (nếu có). Những điểm cần lưu ý:

- Có đủ 4 cấp hành chính (Số nhà kèm tên đường + tên phường/ xã/ thị trấn + tên quận/ huyện/ thị xã/TP thuộc tỉnh + TP trung ương/ tỉnh)

- Có số nhà (đối với Thành phố Hồ Chí Minh, Hà Nội thì bắt buộc phải có số nhà, tuy nhiên tại các Tỉnh khác thì số nhà không bắt buộc nếu chưa có);

- Trường hợp thuê tại tòa nhà thì phải có số tầng, lầu;

- Không được lấy địa chỉ không có thực (địa chỉ ma) để đặt trụ sở;

- Không dùng chung cư để làm địa chỉ trụ sở, nếu trường hợp căn hộ hỗ hợp kinh doanh và ở (officetel) thì cần có xác nhận của Chủ đầu tư;

- Nên có Hợp đồng thuê trụ sở nếu không phải là nhà riêng.

Vốn điều lệ khi thành lập doanh nghiệp

Vốn điều lệ là tổng giá trị tài sản do các thành viên công ty, chủ sở hữu công ty đã góp hoặc cam kết góp khi thành lập công ty trách nhiệm hữu hạn, công ty hợp danh; là tổng mệnh giá cổ phần đã bán hoặc được đăng ký mua khi thành lập công ty cổ phần;

Hiện nay, khi nộp hồ sơ tại Sở Kế Hoạch và Đầu tư, chủ Doanh nghiệp không cần chứng minh vốn điều lệ đã đăng ký, tuy nhiên Doanh nghiệp nên lựa chọn mức vốn điều lệ hợp lý. Không nên đăng ký quá thấp hoặc quá cao vì thủ tục tăng vốn điều lệ công ty tương đối đơn giản, trong khi đó thủ tục giảm vốn điều lệ công ty lại gây khó nhiều khó khăn.

Người đại diện theo pháp luật của doanh nghiệp

Theo Điều 12 Luật Doanh nghiệp 2020 quy định người đại diện theo pháp luật của doanh nghiệp:

- Là cá nhân đại diện cho doanh nghiệp thực hiện các quyền và nghĩa vụ phát sinh từ giao dịch của doanh nghiệp, đại diện cho doanh nghiệp với tư cách người yêu cầu giải quyết việc dân sự, nguyên đơn, bị đơn, người có quyền lợi, nghĩa vụ liên quan trước Trọng tài, Tòa án và các quyền, nghĩa vụ khác theo quy định của pháp luật.

- Doanh nghiệp phải bảo đảm luôn có ít nhất một người đại diện theo pháp luật cư trú tại Việt Nam.

- Khi chỉ còn lại một người đại diện theo pháp luật cư trú tại Việt Nam thì người này khi xuất cảnh khỏi Việt Nam phải ủy quyền bằng văn bản cho cá nhân khác cư trú tại Việt Nam thực hiện quyền và nghĩa vụ của người đại diện theo pháp luật.

Con dấu doanh nghiệp

Luật Doanh nghiệp 2020 ra đời và có hiệu lực từ 1/1/2021 quy định rất nhiều vấn đề có tính tiến bộ trong quản lý hành chính nhà nước về doanh nghiệp. Một trong số đó là quy định về con dấu. Theo đó, doanh nghiệp có trọn quyền quyết định về việc tạo ra và sử dụng con dấu. Doanh nghiệp có thể có nhiều con dấu và tự do chọn hình dạng, kích thước và màu sắc cho con dấu. Con dấu thường có thông tin sau:

- Tên Doanh nghiệp

- Mã số thuế

- Quận/Thành phố

- Logo (nếu có)

Thuế GTGT tiếp tục giảm thuế GTGT từ 01/01/2025 đến hết ngày 30/06/2025

Chính phủ vừa ban hành Nghị định số 180/2024/NĐ-CP quy định chính sách giảm thuế giá trị gia tăng theo Nghị quyết số 174/2024/QH15 ngày 30/11/2024 của Quốc hội. Nghị định có hiệu lực từ ngày hôm nay (1/1/2025) đến hết ngày 30/6/2025.

Cụ thể, giảm thuế giá trị gia tăng đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10%, trừ nhóm hàng hóa, dịch vụ sau:

- Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, kim loại và sản phẩm từ kim loại đúc sẵn, sản phẩm khai khoáng (không kể khai thác than), than cốc, dầu mỏ tinh chế, sản phẩm hoá chất.

- Ngoài ra, còn có sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt công nghệ thông tin theo pháp luật về công nghệ thông tin.

- Việc giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng. Mặt hàng than thuộc Phụ lục I ban hành kèm theo Nghị định này, tại các khâu khác ngoài khâu khai thác bán ra không được giảm thuế giá trị gia tăng.

Bên cạnh đó, các tổng công ty, tập đoàn kinh tế thực hiện quy trình khép kín mới bán ra cũng thuộc đối tượng giảm thuế giá trị gia tăng đối với mặt hàng than khai thác bán ra.

Trường hợp hàng hóa, dịch vụ nêu tại các Phụ lục I, II và III ban hành kèm theo Nghị định này thuộc đối tượng không chịu thuế giá trị gia tăng hoặc đối tượng chịu thuế giá trị gia tăng 5% theo quy định của Luật Thuế giá trị gia tăng thì thực hiện theo quy định của Luật Thuế giá trị gia tăng và không được giảm thuế giá trị gia tăng.

Mức giảm thuế giá trị gia tăng cụ thể như sau:

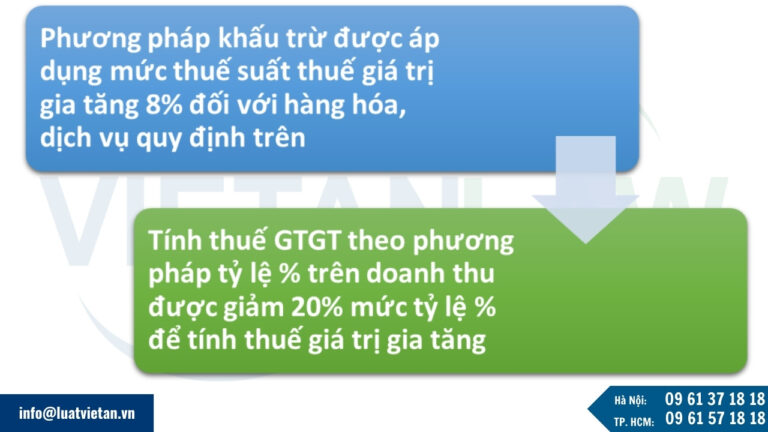

- Cơ sở kinh doanh tính thuế giá trị gia tăng theo phương pháp khấu trừ được áp dụng mức thuế suất thuế giá trị gia tăng 8% đối với hàng hóa, dịch vụ quy định trên.

- Cơ sở kinh doanh (bao gồm cả hộ kinh doanh, cá nhân kinh doanh) tính thuế giá trị gia tăng theo phương pháp tỷ lệ % trên doanh thu được giảm 20% mức tỷ lệ % để tính thuế giá trị gia tăng khi thực hiện xuất hóa đơn đối với hàng hóa, dịch vụ được giảm thuế giá trị gia tăng quy định tại khoản 1 Điều này.

Trên đây là cập nhật mới nhất của Luật Việt An về Tình hình đăng ký thành lập doanh nghiệp đầu năm 2025. Quý khách hàng có thắc mắc liên quan hay có nhu cầu hỗ trợ, vui lòng liên hệ Luật Việt An để được hỗ trợ tốt nhất!