Hỗ trợ doanh nghiệp nhỏ và vừa khởi nghiệp sáng tạo

Doanh nghiệp nhỏ và vừa khởi nghiệp sáng tạo ngày càng đóng vai trò quan trọng trong nền kinh tế toàn cầu, đặc biệt trong vài năm gần đây, sự phát triển không ngừng của công nghệ thông tin đã tạo ra cuộc “cách mạng”, dẫn đến những chuyển đổi căn bản từ cách thức làm việc, mô hình kinh doanh của doanh nghiệp trong mọi lĩnh vực… Để các doanh nghiệp nhỏ và vừa khởi nghiệp sáng tạo ngày càng phát triển, Đảng và Nhà nước đã có những chính sách hỗ trợ đối với các doanh nghiệp này. Sau đây, Luật Việt An sẽ phân tích những chính sách hỗ trợ doanh nghiệp nhỏ và vừa khởi nghiệp sáng tạo.

Nội dung chính bài viết

Tiêu chí để xác định doanh nghiệp nhỏ và vừa khởi nghiệp sáng tạo là gì?

Theo Khoản 2 Điều 3 Luật Hỗ trợ Doanh nghiệp nhỏ và vừa năm 2017, Doanh nghiệp nhỏ và vừa khởi nghiệp sáng tạo là doanh nghiệp nhỏ và vừa được thành lập để thực hiện ý tưởng trên cơ sở khai thác tài sản trí tuệ, công nghệ, mô hình kinh doanh mới và có khả năng tăng trưởng nhanh.

Căn cứ quy định tại Điều 20 Nghị định 80/2021/NĐ-CP thì doanh nghiệp nhỏ và vừa khởi nghiệp sáng tạo được xác định theo một trong các tiêu chí sau đây:

Sản xuất, kinh doanh sản phẩm hình thành từ sáng chế, giải pháp hữu ích, kiểu dáng công nghiệp, thiết kế bố trí mạch tích hợp bán dẫn, phần mềm máy tính, ứng dụng trên điện thoại di động, điện toán đám mây, giông vật nuôi mới, giống cây trồng mới, giống thủy sản mới, giống cây lâm nghiệp mới.

Sản xuất, kinh doanh sản phẩm được tạo ra từ các dự án sản xuất thử nghiệm, sản phẩm mẫu và hoàn thiện công nghệ; sản xuất, kinh doanh sản phẩm đạt giải tại các cuộc thi khởi nghiệp, khởi nghiệp đổi mới sáng tạo quốc gia, quốc tế và các giải thưởng về khoa học và công nghệ theo quy định của pháp luật về giải thưởng khoa học và công nghệ.

Có giải pháp công nghệ hoặc mô hình kinh doanh mới có khả năng tăng trưởng doanh thu của doanh nghiệp đạt tối thiểu 20% trong 02 năm liên tiếp trên cơ sở phân tích các yếu tố thị phần, khả năng phát triển của sản phẩm, dịch vụ và khả năng cạnh tranh của doanh nghiệp.

Điều kiện để doanh nghiệp nhỏ và vừa khởi nghiệp sáng tạo được hỗ trợ là gì?

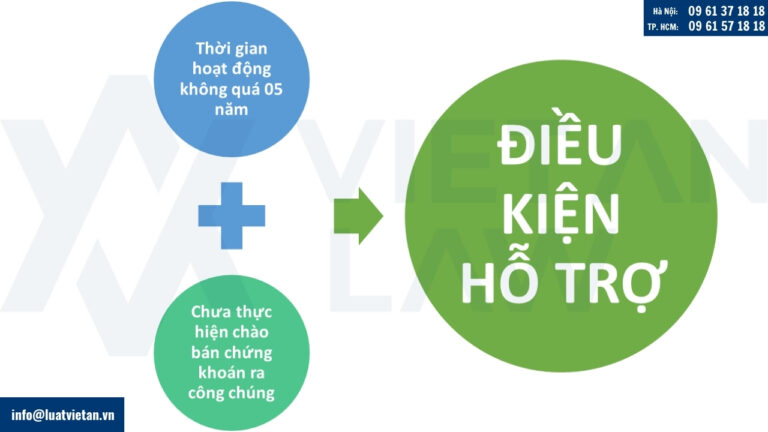

Theo Khoản 1 Điều 17 Luật Hỗ trợ Doanh nghiệp nhỏ và vừa năm 2017, doanh nghiệp nhỏ và vừa khởi nghiệp sáng tạo được hỗ trợ nếu đáp ứng các điều kiện sau đây:

Có thời gian hoạt động không quá 05 năm kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu;

Chưa thực hiện chào bán chứng khoán ra công chúng đối với công ty cổ phần.

Như vậy, đối tượng được hỗ trợ ở đây thường là những doanh nghiệp mới thành lập, còn non trẻ, nguồn vốn đầu tư còn hạn chế. Đây là những chủ thể cần được hỗ trợ về mọi nguồn lực để có thể huy động thêm nguồn vốn, tạo nên uy tín và đứng vững trên thị trường.

Hỗ trợ doanh nghiệp nhỏ và vừa khởi nghiệp sáng tạo gồm những nội dung nào?

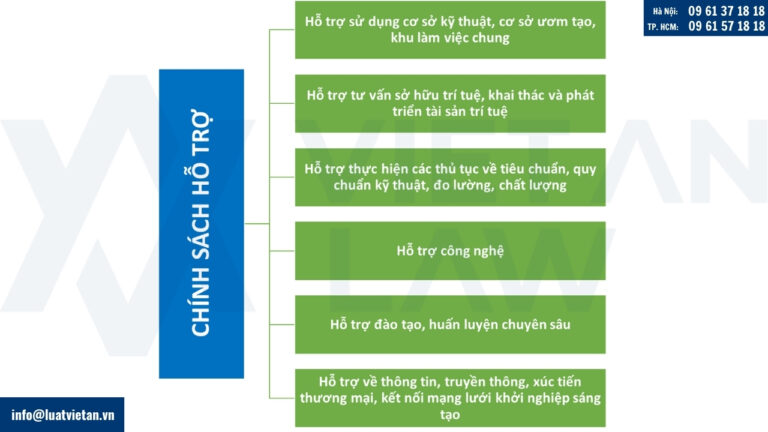

Ngoài những chính sách hỗ trợ chung đối với doanh nghiệp nhỏ và vừa thì theo Khoản 2 Điều 17 Luật Hỗ trợ Doanh nghiệp nhỏ và vừa năm 2017 và hướng dẫn tại tại Điều 21 Nghị định 80/2021/NĐ-CP, doanh nghiệp nhỏ và vừa khởi nghiệp sáng tạo còn được hưởng chính sách hỗ trợ cụ thể như sau:

Hỗ trợ sử dụng cơ sở kỹ thuật, cơ sở ươm tạo, khu làm việc chung

Hỗ trợ 100% chi phí sử dụng trang thiết bị tại cơ sở kỹ thuật, cơ sở ươm tạo, khu làm việc chung nhưng không quá 20 triệu đồng/năm/doanh nghiệp;

Hỗ trợ tối đa 50% chi phí thuê mặt bằng tại các cơ sở ươm tạo, khu làm việc chung nhưng không quá 5 triệu đồng/tháng/doanh nghiệp. Thời gian hỗ trợ tối đa là 03 năm kể từ ngày doanh nghiệp ký hợp đồng thuê mặt bằng.

Hỗ trợ tư vấn sở hữu trí tuệ, khai thác và phát triển tài sản trí tuệ

Hỗ trợ 100% giá trị hợp đồng tư vấn về thủ tục xác lập, chuyển giao, khai thác và bảo vệ quyền sở hữu trí tuệ ở trong nước nhưng không quá 30 triệu đồng/hợp đồng/năm/doanh nghiệp;

Hỗ trợ 100% giá trị hợp đồng tư vấn về xây dựng bản mô tả sáng chế, bản thiết kế kiểu dáng công nghiệp, bản thiết kế hệ thống nhận diện thương hiệu nhưng không quá 30 triệu đồng/hợp đồng/năm/doanh nghiệp;

Hỗ trợ 100% giá trị hợp đồng tư vấn quản lý và phát triển các sản phẩm, dịch vụ được bảo hộ quyền sở hữu trí tuệ ở trong nước nhưng không quá 50 triệu đồng/hợp đồng/năm/doanh nghiệp;

Hỗ trợ tối đa 50% giá trị hợp đồng tư vấn xác lập chuyển giao, khai thác và bảo vệ quyền sở hữu trí tuệ ở nước ngoài nhưng không quá 50 triệu đồng/hợp đồng/năm/doanh nghiệp.

Hỗ trợ thực hiện các thủ tục về tiêu chuẩn, quy chuẩn kỹ thuật, đo lường, chất lượng; thử nghiệm, hoàn thiện sản phẩm, mô hình kinh doanh mới

Hỗ trợ 100%: Giá trị hợp đồng tư vấn để doanh nghiệp xây dựng, áp dụng tiêu chuẩn cơ sở nhưng không quá 10 triệu đồng/hợp đồng/năm/doanh nghiệp và xây dựng, áp dụng hệ thống quản lý chất lượng nhưng không quá 50 triệu đồng/hợp đồng/năm/doanh nghiệp;

Hỗ trợ tối đa 50%:

Chi phí thử nghiệm mẫu phương tiện đo; chi phí kiểm định, hiệu chuẩn, thử nghiệm phương tiện đo, chuẩn đo lường; chi phí cấp dấu định lượng của hàng đóng gói sẵn, phù hợp với yêu cầu kỹ thuật đo lường nhưng không quá 10 triệu đồng/năm/doanh nghiệp;

Chi phí thử nghiệm sản phẩm mới tại các đơn vị, tổ chức thử nghiệm sản phẩm hàng hóa nhưng không quá 30 triệu đồng/năm/doanh nghiệp;

Giá trị hợp đồng tư vấn hoàn thiện sản phẩm mới, dịch vụ mới, mô hình kinh doanh mới, công nghệ mới nhưng không quá 50 triệu đồng/hợp đồng/năm/doanh nghiệp.

Hỗ trợ công nghệ

Hỗ trợ tối đa 50% giá trị hợp đồng tư vấn tìm kiếm, lựa chọn, giải mã và chuyển giao công nghệ phù hợp với doanh nghiệp nhưng không quá 100 triệu đồng/hợp đồng/năm/doanh nghiệp.

Hỗ trợ đào tạo, huấn luyện chuyên sâu

Hỗ trợ tối đa 50% chi phí tham gia các khoá đào tạo chuyên sâu trong nước cho học viên của doanh nghiệp về xây dựng, phát triển sản phẩm; thương mại hóa sản phẩm; phát triển thương mại điện tử; gọi vốn đầu tư; phát triển thị trường; kết nối mạng lưới khởi nghiệp với các tổ chức, cá nhân nghiên cứu khoa học nhưng không quá 5 triệu đồng/học viên/năm và không quá 03 học viên/doanh nghiệp/năm;

Hỗ trợ tối đa 50% chi phí tham gia các khoá đào tạo, huấn luyện chuyên sâu ngắn hạn ở nước ngoài nhưng không quá 50 triệu đồng/học viên/năm và không quá 02 học viên/doanh nghiệp/năm.

Hỗ trợ về thông tin, truyền thông, xúc tiến thương mại, kết nối mạng lưới khởi nghiệp sáng tạo

Miễn phí tra cứu thông tin về hệ thống các tiêu chuẩn, quy chuẩn trong nước và quốc tế; các sáng chế, thông tin công nghệ, kết quả nghiên cứu khoa học; thông tin kết nối mạng lưới khởi nghiệp sáng tạo, thu hút đầu tư từ các quỹ đầu tư khởi nghiệp sáng tạo tại Cổng thông tin và các trang thông tin điện tử của các bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ, Ủy ban nhân dân cấp tỉnh;

Hỗ trợ tối đa 50% giá trị hợp đồng tư vấn đăng ký thành công tài khoản bán sản phẩm, dịch vụ trên các sàn thương mại điện tử quốc tế nhưng không quá 100 triệu đồng/hợp đồng/năm/doanh nghiệp;

Hỗ trợ tối đa 50% chi phí duy trì tài khoản trên các sàn thương mại điện tử trong nước và quốc tế nhưng không quá 50 triệu đồng/năm/doanh nghiệp và không quá 02 năm kể từ thời điểm doanh nghiệp đăng ký thành công tài khoản trên sàn thương mại điện tử;

Hỗ trợ chi phí thuê địa điểm, thiết kế và dàn dựng gian hàng, vận chuyển sản phẩm trưng bày, chi phí đi lại, chi phí ăn, ở cho đại diện của doanh nghiệp tham gia hội chợ triển lãm xúc tiến thương mại nhưng không quá 30 triệu đồng/năm/doanh nghiệp đối với sự kiện tổ chức trong nước và không quá 50 triệu đồng/năm/doanh nghiệp đối với sự kiện tổ chức ở nước ngoài;

Hỗ trợ tối đa 50% chi phí tham gia các cuộc thi quốc tế về khởi nghiệp sáng tạo nhưng không quá 30 triệu đồng/cuộc thi/năm/doanh nghiệp.

Chính sách đầu tư cho doanh nghiệp nhỏ và vừa khởi nghiệp sáng tạo thông qua Quỹ đầu tư khởi nghiệp sáng tạo

Theo Điều 18 Luật Hỗ trợ Doanh nghiệp nhỏ và vừa năm 2017, Quỹ đầu tư khởi nghiệp sáng tạo được hình thành từ vốn góp của các nhà đầu tư tư nhân để đầu tư vào doanh nghiệp nhỏ và vừa khởi nghiệp sáng tạo theo các nguyên tắc sau đây:

Đầu tư vào doanh nghiệp nhỏ và vừa khởi nghiệp sáng tạo không quá 50% vốn điều lệ của doanh nghiệp sau khi nhận đầu tư;

Nhà đầu tư tư nhân góp vốn vào quỹ phải có điều kiện tài chính và chịu trách nhiệm về vốn góp của mình.

Nhà đầu tư cho doanh nghiệp nhỏ và vừa khởi nghiệp sáng tạo được miễn, giảm thuế thu nhập doanh nghiệp có thời hạn đối với thu nhập từ khoản đầu tư vào doanh nghiệp nhỏ và vừa khởi nghiệp sáng tạo theo quy định của pháp luật về thuế thu nhập doanh nghiệp.

Căn cứ vào điều kiện ngân sách địa phương, Ủy ban nhân dân cấp tỉnh trình Hội đồng nhân dân cùng cấp quyết định giao cho tổ chức tài chính nhà nước của địa phương thực hiện đầu tư vào doanh nghiệp nhỏ và vừa khởi nghiệp sáng tạo. Nội dung này được hướng dẫn cụ thể tại Nghị định 38/2018/NĐ-CP.

Cập nhật Nghị quyết mới đây về hỗ trợ doanh nghiệp nhỏ và vừa khởi nghiệp sáng tạo

Năm 2025, Bộ Chính trị đã ban hành Nghị quyết số 68-NQ/TW về phát triển kinh tế tư nhân, theo đó đưa ra nhiều chính sách, giải pháp phát triển doanh nghiệp nhỏ và vừa khởi nghiệp sáng tạo. Một trong những chính sách nổi bật là “Kịp thời xây dựng, hoàn thiện pháp luật và cơ chế, chính sách đột phá để khuyến khích kinh tế tư nhân phát triển trong những lĩnh vực ưu tiên, đầu tư nghiên cứu phát triển, ứng dụng khoa học công nghệ, đổi mới sáng tạo, chuyển đổi số, tham gia vào các nhiệm vụ quan trọng, chiến lược của quốc gia và vươn tầm khu vực, thế giới; thúc đẩy tinh thần khởi nghiệp sáng tạo, chuyển đổi số và làm giàu hợp pháp, chính đáng”.

Nghị quyết số 68-NQ/TW đưa ra một số chính sách định hướng nhằm hỗ trợ đối với doanh nghiệp nhỏ và vừa khởi nghiệp sáng tạo như:

Cho phép các địa phương sử dụng ngân sách địa phương để hỗ trợ chủ đầu tư kinh doanh hạ tầng khu công nghiệp, cụm công nghiệp, vườn ươm công nghệ, trên cơ sở yêu cầu, các chủ đầu tư dành một phần quỹ đất đã đầu tư cho các doanh nghiệp công nghệ cao, doanh nghiệp nhỏ và vừa, doanh nghiệp khởi nghiệp sáng tạo thuê;

Có chính sách ưu tiên một phần nguồn tín dụng thương mại để dành cho doanh nghiệp tư nhân, nhất là doanh nghiệp nhỏ và vừa, doanh nghiệp công nghiệp hỗ trợ, doanh nghiệp khởi nghiệp sáng tạo vay để đầu tư máy móc, thiết bị, công nghệ mới, chuyển đổi xanh, chuyển đổi số và tín dụng xuất khẩu, tín dụng theo chuỗi cung ứng;

Khẩn trương bổ sung chức năng, nhiệm vụ đầu tư vào các quỹ đầu tư địa phương và các quỹ đầu tư tư nhân để tăng nguồn cung vốn cho doanh nghiệp nhỏ và vừa, doanh nghiệp khởi nghiệp sáng tạo;

Có chính sách miễn, giảm thuế thu nhập doanh nghiệp cho các doanh nghiệp khởi nghiệp sáng tạo, công ty quản lý quỹ đầu tư mạo hiểm, tổ chức trung gian hỗ trợ khởi nghiệp, đổi mới sáng tạo kể từ thời điểm phát sinh thuế thu nhập doanh nghiệp phải nộp. Miễn, giảm thuế thu nhập cá nhân cho các chuyên gia, nhà khoa học làm việc tại doanh nghiệp khởi nghiệp sáng tạo, trung tâm nghiên cứu phát triển, trung tâm đổi mới sáng tạo, các tổ chức trung gian hỗ trợ khởi nghiệp đổi mới sáng tạo;..

Nhằm thực hiện chủ trương, chính sách này, Quốc hội đã ban hành 198/2025/QH15 và Chính phủ ban hành Nghị quyết 139/NQ-CP, trong đó đưa ra một số cơ chế chính sách hỗ trợ như:

Dành quỹ đất đầu tư kết cấu hạ tầng khu công nghiệp, cụm công nghiệp, vườn ươm công nghệ để cho các doanh nghiệp công nghệ cao, doanh nghiệp nhỏ và vừa, doanh nghiệp khởi nghiệp sáng tạo thuê; chính sách hỗ trợ tiền thuê đất cho các đối tượng trên.

Bổ sung cơ chế, chính sách giao các địa phương dành tối thiểu 20 ha/khu công nghiệp hoặc 5% tổng quỹ đất đã đầu tư kết cấu hạ tầng khu công nghiệp để cho doanh nghiệp công nghệ cao, doanh nghiệp nhỏ và vừa, doanh nghiệp khởi nghiệp sáng tạo thuê.

Chính sách doanh nghiệp công nghệ cao thuộc khu vực kinh tế tư nhân, doanh nghiệp nhỏ và vừa, doanh nghiệp khởi nghiệp sáng tạo được hỗ trợ giảm tối thiểu 30% tiền thuê lại đất trong vòng 05 năm đầu kể từ ngày ký hợp đồng thuê đất với chủ đầu tư kinh doanh hạ tầng khu công nghiệp, cụm công nghiệp, vườn ươm công nghệ.

Cơ chế, chính sách giao các địa phương dành tối thiểu 20 ha/cụm công nghiệp hoặc 5% tổng quỹ đất đã đầu tư kết cấu hạ tầng cụm công nghiệp cho doanh nghiệp công nghệ cao, doanh nghiệp nhỏ và vừa, doanh nghiệp khởi nghiệp sáng tạo thuê.

Giảm tiền thuê lại đất cho doanh nghiệp công nghệ cao thuộc khu vực kinh tế tư nhân, doanh nghiệp nhỏ và vừa, doanh nghiệp khởi nghiệp sáng tạo trong các khu công nghiệp, cụm công nghiệp, vườn ươm công nghệ.

Miễn thuế thu nhập doanh nghiệp trong thời hạn 02 năm và giảm 50% số thuế phải nộp trong 04 năm tiếp theo đối với thu nhập từ hoạt động khởi nghiệp đổi mới sáng tạo của doanh nghiệp khởi nghiệp sáng tạo; Miễn thuế thu nhập cá nhân, thuế thu nhập doanh nghiệp đối với khoản thu nhập từ chuyển nhượng cổ phần, phần vốn góp, quyền góp vốn, quyền mua cổ phần, quyền mua phần vốn góp vào doanh nghiệp khởi nghiệp sáng tạo; Miễn thuế thu nhập cá nhân trong thời hạn 02 năm và giảm 50% số thuế phải nộp trong 04 năm tiếp theo đối với thu nhập từ tiền lương, tiền công của chuyên gia, nhà khoa học nhận được từ doanh nghiệp khởi nghiệp sáng tạo;

…

Những cơ chế, chính sách này được kỳ vọng sẽ góp phần hoàn thiện pháp luật về hỗ trợ đối với doanh nghiệp nhỏ và vừa khởi nghiệp sáng tạo, tạo ra điều kiện hỗ trợ, thúc đẩy sự ra đời và hoạt động của loại doanh nghiệp này.

Trên đây là phân tích về Hỗ trợ doanh nghiệp nhỏ và vừa khởi nghiệp sáng tạo. Quý khách hàng có thắc mắc liên quan, hay có nhu cầu tư vấn pháp luật chuyên sâu về thành lập doanh nghiệp nhỏ và vừa khởi nghiệp sáng tạo, vui lòng liên hệ Luật Việt An để được tư vấn, hỗ trợ tốt nhất!

Tư vấn pháp lý trực tuyến

Để lại thông tin liên hệ của bạn. Luật Việt An sẽ liên hệ lại trong thời gian nhanh nhất!

Agilesoda Company has received the new IRC. Viet An Law processed everything promptly and professionally. Thank you very much.

Chị May

Công ty Koga

“Thank you Viet An Law for your great service over the years.” — Yamakawa Dophuson, HSC Japan

Khách hàng quốc tế

HSC Japan

Agilesoda Company has received the new IRC. Viet An Law processed everything promptly and professionally. Thank you very much.

Lê Đức Trung

Giám đốc Công ty Những cuốn sách nhảy múa

“Công ty Immago xin gửi lời cảm ơn đến Công ty Luật TNHH Việt An đã hỗ trợ thủ tục điều chỉnh nhanh chóng, chuyên nghiệp và rất hiệu quả.”

Chị Lương

Công ty Immago

“Thank you Viet An Law for a job well done.” — Ms. Quyên, YY Circle

Ms. Quyên

YY Circle

“Nhờ Công ty Luật TNHH Việt An, chúng tôi đã khiếu nại thành công và được cấp Giấy chứng nhận đăng ký nhãn hiệu. Đúng là gặp đúng người – đúng việc, rất chuyên nghiệp và hiệu quả!”

Richmon

Trademark Register

Khách hàng nổi bật

hiệp hội

Công ty Luật Việt An

Find Viet An Law. Find Answers!

Văn phòng Hà Nội

Tầng 3, Tòa nhà Hoàng Ngân Plaza, số 125 Hoàng Ngân, Phường Yên Hòa, TP. Hà Nội