Thuế giá trị gia tăng (VAT) là thuế tính trên giá trị tăng thêm của hàng hoá, dịch vụ phát sinh trong quá trình sản xuất, lưu thông đến tiêu dùng. Vậy khi chậm nộp thuế thì các chủ thể có nghĩa vụ nộp thuế giá trị gia tăng sẽ chịu mức phạt như thế nào? Trong bài viết này, Công ty Luật – Đại lý thuế Việt An sẽ tổng hợp các quy định về mức phạt chậm nộp thuế giá trị gia tăng (VAT) theo quy định pháp luật Việt Nam hiện hành.

Căn cứ pháp lý

- Luật Quản lý thuế 2019;

- Luật Thuế giá trị gia tăng 2008 sửa đổi, bổ sung 2013, 2014, 2016;

- Nghị định 126/2020/NĐ-CP quy định chi tiết một số điều của Luật Quản lý thuế, sửa đổi bổ sung bởi Nghị định 91/2022/NĐ-CP;

- Nghị định 125/2020/NĐ-CP quy định xử phạt vi phạm hành chính về thuế, hoá đơn, sửa đổi bổ sung bởi Nghị định 102/2021/NĐ-CP;

- Thông tư 80/2021/TT-BTC hướng dẫn thi hành một số điều của Luật Quản lý thuế và Nghị định số 126/2020/NĐ-CP quy định chi tiết một số điều của Luật Quản lý thuế, sửa đổi bổ sung bởi Thông tư 13/2023/TT-BTC và Thông tư 43/2023/TT-BTC.

Quy định về thời hạn nộp thuế VAT như thế nào?

Điều 44, 55 Luật Quản lý thuế 2019 (về thời hạn nộp thuế), Điều 8 Nghị định 126/2020/NĐ-CP (về các loại thuế phân theo kỳ khai thuế), thời hạn nộp thuế VAT hiện hành được quy định như sau:

Mức phạt chậm nộp thuế Giá trị gia tăng (VAT) quy định như thế nào?

Mức tính chậm nộp thuế VAT và thời gian tính mức phạt chậm nộp thuế VAT được quy định tại điều 59 Luật Quản lý thuế 2019 như sau:

- Mức tính tiền chậm nộp bằng 0,03%/ngày tính trên số tiền thuế chậm nộp;

- Thời gian tính tiền chậm nộp được tính liên tục kể từ ngày tiếp theo ngày phát sinh tiền chậm nộp quy định đến ngày liền kề trước ngày số tiền nợ thuế, tiền thu hồi hoàn thuế, tiền thuế tăng thêm, tiền thuế ấn định, tiền thuế chậm chuyển đã nộp vào ngân sách nhà nước.

Công thức tính mức phạt chậm nộp thuế VAT:

Số tiền chậm nộp tiền thuế GTGT = Số tiền thuế GTGT chậm nộp x 0.03% x Số ngày chậm nộp

Ví dụ: Số tiền thuế GTGT công ty A chậm nộp là 100 triệu đồng, thời gian chậm nộp là 150 ngày, thì số tiền chậm nộp thuế GTGT được xác định như sau: Số tiền chậm nộp tiền thuế GTGT = 100 triệu đồng x 0.03% x 150 ngày = 4,5 triệu. Vì vậy mức phạt chậm nộp tiền thuế VAT theo quy định của Luật Quản lý thuế là 4,5 triệu đồng.

Xử phạt hành chính đối với hành vi chậm nộp thuế VAT

Mức phạt hành chính

Thông thường, khi doanh nghiệp thực hiện nộp hồ sơ khai thuế sẽ đồng thời nộp tiền thuế vào ngân sách nhà nước. Do vậy, việc chậm nộp thuế thường là hệ quả của hành vi chậm nộp hồ sơ khai thuế. Trường hợp chậm nộp hồ sơ khai thuế dẫn đến chậm nộp thuế, Điều 13 Nghị định 125/2020/NĐ-CP quy định mức xử phạt hành chính như sau:

| Mức phạt tiền | Thời gian chậm nộp hồ sơ khai thuế |

| 2.000.000 – 5.000.000 đồng | 01 ngày đến 30 ngày, trừ trường hợp chậm nộp từ 01 ngày đến 05 ngày và có tình tiết giảm nhẹ. |

| 5.000.000 – 8.000.000 đồng | 31 ngày đến 60 ngày |

| 8.000.000 – 15.000.000 đồng | 61 ngày đến 90 ngày; hoặc

91 ngày trở lên nhưng không phát sinh số thuế phải nộp; |

| 15.000.000 – 25.000.000 đồng | Trên 90 ngày, có phát sinh số thuế phải nộp và đã nộp đủ số tiền thuế trước thời điểm cơ quan thuế có quyết định thanh kiểm tra/ xử phạt. |

Lưu ý:

- Mức phạt trên áp dụng đối với cá nhân, mức phạt gấp đôi đối với pháp nhân thực hiện hành vi tương tự.

- Các biện pháp khắc phục hậu quả đi kèm: Buộc nộp đủ số tiền chậm nộp tiền thuế và hồ sơ khai thuế bị chậm.

Phạt chậm nộp tiền phạt hành chính

Ngoài mức phạt chậm nộp tiền thuế VAT như trên, trường hợp chậm nộp tiền phạt hành chính theo quyết định xử phạt hành chính do cơ quan thuế ban hành, người vi phạm còn phải chịu thêm khoản tiền chậm nộp theo khoản 1 điều 42 Nghị định 125/2020/NĐ-CP quy định xử phạt vi phạm hành chính về thuế, hoá đơn, sửa đổi bổ sung bởi Nghị định 102/2021/NĐ-CP quy định như sau:

- Tổ chức, cá nhân chậm nộp tiền phạt vi phạm hành chính về thuế, hóa đơn thì bị tính tiền chậm nộp tiền phạt theo mức 0,05%/ngày tính trên số tiền phạt chậm nộp.

- Số ngày chậm nộp tiền phạt bao gồm cả ngày lễ, ngày nghỉ theo chế độ quy định và được tính từ ngày kế tiếp ngày hết thời hạn nộp tiền phạt đến ngày liền kề trước ngày tổ chức, cá nhân nộp tiền phạt vào ngân sách nhà nước.

Công thức tính tiền chậm nộp tiền phạt chậm nộp thuế VAT:

Số tiền chậm nộp tiền phạt = Số tiền phạt chậm nộp x 0,05 x Số ngày chậm nộp

Thủ tục cơ quan nhà nước xử lý việc chậm nộp tiền thuế Giá trị gia tăng (VAT)

Điều 21 Thông tư 80/2021/TT-BTC sửa đổi bổ sung bởi Thông tư 13/2023/TT-BTC và Thông tư 43/2023/TT-BTC đã quy định về xử lý đối với việc chậm nộp thuế Giá trị gia tăng như sau:

Xác định tiền chậm nộp

Việc xác định số tiền chậm nộp được căn cứ vào số tiền thuế chậm nộp, số ngày chậm nộp và mức tính tiền chậm nộp quy định tại Điều 59 Luật Quản lý thuế. Thời gian tính tiền chậm nộp được tính liên tục từ ngày tiếp theo ngày phát sinh tiền chậm nộp đến ngày liền kề trước ngày người nộp thuế nộp tiền thuế nợ vào ngân sách nhà nước.

Thông báo về tiền chậm nộp

Hằng tháng, cơ quan thuế thông báo về số tiền VAT chậm nộp cùng với thông báo tiền thuế nợ (theo mẫu số 01/TTN ban hành kèm theo phụ lục I Thông tư 80/2021/TT – BTC) đối với người nộp thuế có khoản tiền thuế nợ đã quá thời hạn nộp 30 ngày trở lên.

Để giải quyết các thủ tục hành chính cho người nộp thuế hoặc theo đề nghị của cơ quan nhà nước có thẩm quyền, cơ quan thuế xác định và thông báo tiền thuế nợ đến thời điểm cơ quan thuế ban hành thông báo (theo mẫu số 02/TTN ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC sửa đổi bổ sung bởi Thông tư 13/2023/TT-BTC và Thông tư 43/2023/TT-BTC).

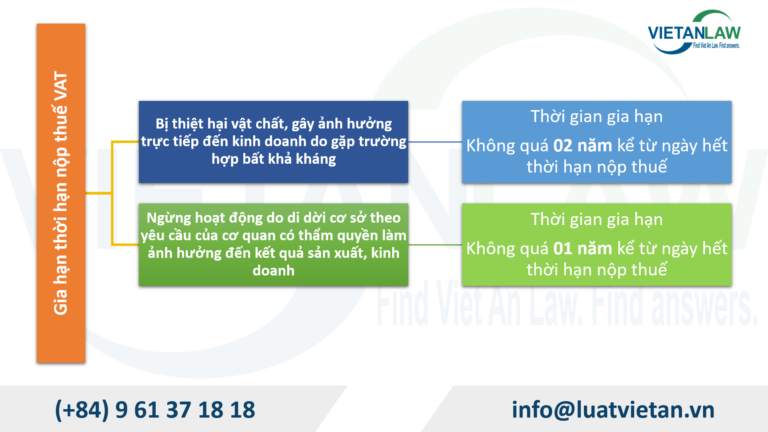

Thuế VAT có thể gia hạn nộp không?

Hiện nay, pháp luật quy định một số trường hợp có thể gia hạn nộp thuế và tờ khai thuế VAT bao gồm các trường hợp theo quy định Điều 62 Luật Quản lý thuế 2019 hoặc gia hạn theo từng thời kỳ theo quy định của Chính phủ nhằm thực hiện chính sách tiền tệ, an ninh trật tự, thúc đẩy kinh tế (chẳng hạn như Nghị định 12/2023/NĐ-CP về gia hạn thời hạn nộp thuế giá trị gia tăng áp dụng trong năm 2023).

Đối với các trường hợp gia hạn theo luật định, Điều 62 Luật Quản lý thuế 2019 hai trường hợp sau:

Dịch vụ kế toán thuế của Công ty Luật – Đại lý thuế Việt An

- Rà soát, kiểm tra lại toàn bộ hồ sơ kê khai thuế VAT của doanh nghiệp;

- Hoàn thiện hồ sơ, sổ sách kế toán thuế cho doanh nghiệp;

- Tư vấn thực hiện nghĩa vụ thuế doanh nghiệp;

- Đại diện làm thủ tục kê khai thuế, nộp thuế VAT, CIT cho doanh nghiệp;

- Tính toán mức phạt chậm nộp thuế VAT cho doanh nghiệp) (nếu có);

- Thay mặt doanh nghiệp làm việc trực tiếp với cơ quan thuế, giải trình hồ sơ kê khai thuế VAT, quyết toán, thanh tra thuế;

- Tư vấn nghĩa vụ thuế khi giải thể, chấm dứt hoạt động;

- Tư vấn pháp luật thuế thường xuyên cho doanh nghiệp.

Như vậy, đối với trường hợp chậm nộp thuế, doanh nghiệp có thể phải chịu đồng thời: (i) Phạt chậm nộp thuế, (ii) Phạt hành chính với hành vi chậm nộp, (iii) Phạt chậm nộp tiền phạt hành chính. Để tránh rủi ro vi phạm các quy định về thuế VAT, Quý khách hàng có nhu cầu thực hiện các thủ tục kế toán thuế vui lòng liên hệ Công ty luật Việt An – Đại lý thuế Việt để được hỗ trợ nhanh nhất!