Hiện nay, do nhu cầu mở rộng hoạt đông kinh doanh nên các doanh nghiệp thường thành lập thêm các chi nhánh, văn phòng đại diện, địa điểm kinh doanh. Bên cạnh các địa điểm kinh doanh gắn với nơi trụ sở chính của công ty, nhiều doanh nghiệp đã thành lập các địa điểm kinh doanh khác tỉnh. Sau đây, Luật Việt An sẽ tư vấn cho khách hàng về thành lập địa điểm kinh doanh khác tỉnh theo quy định pháp luật hiện hành.

Khái quát thành lập địa điểm kinh doanh khác tỉnh

| STT | Tiêu chí | Nội dung cụ thể |

| 1 | Thủ tục chính cần thực hiện | Thủ tục thông báo lập địa điểm kinh doanh

|

| 2 | Cơ quan tiếp nhận | Phòng Đăng ký kinh doanh nơi đặt địa điểm kinh doanh

|

| 3 | Cách thức thực hiện | Nộp trực tiếp/qua dịch vụ bưu chính/trực tuyến. |

| 4 | Thời hạn giải quyết | Trong thời hạn 03 ngày làm việc kể từ ngày nhận được hồ sơ hợp lệ |

| 5 | Lệ phí | Lệ phí đăng ký doanh nghiệp là 50.000 đồng/ lần. |

| 6 | Kết quả thực hiện thủ tục hành chính | Giấy chứng nhận đăng ký địa điểm kinh doanh cho doanh nghiệp. |

| 7 | Nghĩa vụ thuế | Địa điểm kinh doanh nộp thuế môn bài 1.000.000 đồng/năm. |

| 8 | Căn cứ pháp lý | – Luật Doanh nghiệp 2020;

– Nghị định 01/2021/NĐ-CP về đăng ký doanh nghiệp. – Nghị định số 139/2016/NĐ-CP quy định về lệ phí môn bài, được sửa đổi, bổ sung bởi Nghị định số 22/2020/NĐ-CP. – Thông tư 47/2019/TT-BTC quy định về mức thu, chế độ thu, nộp, quản lý và sử dụng phí cung cấp thông tin doanh nghiệp, lệ phí đăng ký doanh nghiệp. |

Có được thành lập địa điểm kinh doanh khác tỉnh không?

Theo quy định tại khoản 3 Điều 45 Luật Doanh nghiệp 2020, địa điểm kinh doanh được là nơi mà doanh nghiệp tiến hành hoạt động kinh doanh cụ thể.

Trước đây, Nghị định 78/2015/NĐ-CP về đăng ký doanh nghiệp quy định doanh nghiệp chỉ được lập địa điểm kinh doanh tại tỉnh, thành phố trực thuộc Trung ương nơi doanh nghiệp đặt trụ sở chính hoặc đặt chi nhánh.

Tuy nhiên, hiện nay, Luật Doanh nghiệp 2020 và Khoản 2 Điều 31 Nghị định 01/2021/NĐ-CP đã cho phép mở địa điểm kinh doanh tại tỉnh/thành phố khác so với địa chỉ đăng ký trụ sở chính. Như vậy, doanh nghiệp có thể thành lập địa điểm kinh doanh tại tỉnh, thành phố nơi đặt trụ sở chính hoặc khác tỉnh.

Một số lưu ý khi thực hiện thành lập địa điểm kinh doanh khác tỉnh

Về cơ quan quản lý thuế

Theo Điều 4 Nghị định số 139/2016/NĐ-CP, được sửa đổi, bổ sung bởi Nghị định số 22/2020/NĐ-CP, địa điểm kinh doanh chỉ có nghĩa vụ nộp thuế môn bài là 1.000.000 đồng/năm, không phải kê khai nộp thuế giá trị gia tăng cũng như thuế thu nhập doanh nghiệp.

Hiện nay theo quy định, trường hợp người nộp thuế có đơn vị trực thuộc ở khác địa phương cấp tỉnh nơi người nộp thuế có trụ sở chính thì đơn vị trực thuộc thực hiện nộp tờ khai thuế môn bài của đơn vị trực thuộc cho cơ quan thuế quản lý trực tiếp đơn vị trực thuộc. Do đó, các địa điểm kinh doanh khác tỉnh với trụ sở chính sẽ chịu sự quản lý thuế của Chi cục thuế cấp quận nơi địa điểm kinh doanh đặt trụ sở mà không phải là cơ quan thuế nơi doanh nghiệp đặt trụ sở chính.

Về nộp lệ phí môn bài

Địa điểm kinh doanh khác tỉnh là đơn vị hoặc toán phụ thuộc khác tỉnh, thành phố nên công ty không thể kê khai theo diện đơn vị phụ thuộc. Địa điểm kinh doanh nộp Tờ khai thuế môn bài theo mẫu 01 ban hành kèm theo Nghị định số 139/2016/NĐ-CP, kê khai theo Mã số thuế của công ty mẹ và được nộp trực tiếp về Chi cục thuế cấp tỉnh/thành phố nơi địa điểm kinh doanh được đặt.

Điều này khá khác biệt với việc thành lập địa điểm kinh doanh cùng tỉnh, bởi lẽ đối với địa điểm kinh doanh cùng tỉnh, doanh nghiệp có thể kê khai thuế môn bài cùng với công ty mẹ, có thể nộp trực tiếp qua trang thuế điện tử của tổng cục thuế.

Về nơi tiếp nhận và xử lý hồ sơ thành lập địa điểm kinh doanh

Doanh nghiệp nộp hồ sợ thành lập địa điểm kinh doanh tại Phòng đăng ký kinh doanh thuộc Sở Kế hoạch và Đầu tư tỉnh thành phố mà doanh nghiệp dự định đặt địa điểm kinh doanh mà không phải là tại nơi doanh nghiệp đặt trụ sở chính.

Hồ sơ thành lập địa điểm kinh doanh

| STT | Trường hợp | Thành phần hồ sơ |

| 1 | Thông báo lập địa điểm kinh doanh | Thông báo lập địa điểm kinh doanh do người đại diện theo pháp luật của doanh nghiệp ký trong trường hợp địa điểm kinh doanh trực thuộc doanh nghiệp hoặc do người đứng đầu chi nhánh ký trong trường hợp địa điểm kinh doanh trực thuộc chi nhánh. |

| 2 | Thông báo lập địa điểm kinh doanh trường hợp doanh nghiệp là tổ chức tín dụng | – Thông báo lập địa điểm kinh doanh do người đại diện theo pháp luật của doanh nghiệp ký trong trường hợp địa điểm kinh doanh trực thuộc doanh nghiệp hoặc do người đứng đầu chi nhánh ký trong trường hợp địa điểm kinh doanh trực thuộc chi nhánh.

– Trường hợp doanh nghiệp là tổ chức tín dụng, kèm theo bản sao giấy phép hoặc văn bản chấp thuận do Ngân hàng Nhà nước Việt Nam cấp. |

| 3 | Thông báo lập địa điểm kinh doanh trường hợp doanh nghiệp là công ty chứng khoán, công ty quản lý quỹ đầu tư chứng khoán | – Thông báo lập địa điểm kinh doanh do người đại diện theo pháp luật của doanh nghiệp ký trong trường hợp địa điểm kinh doanh trực thuộc doanh nghiệp hoặc do người đứng đầu chi nhánh ký trong trường hợp địa điểm kinh doanh trực thuộc chi nhánh.

– Trường hợp doanh nghiệp là công ty chứng khoán, công ty quản lý quỹ đầu tư chứng khoán, kèm theo bản sao giấy phép thành lập và hoạt động hoặc bản sao văn bản chấp thuận của Ủy ban Chứng khoán Nhà nước. |

| 4 | Thông báo lập địa điểm kinh doanh trường hợp doanh nghiệp là doanh nghiệp xã hội | – Thông báo lập địa điểm kinh doanh do người đại diện theo pháp luật của doanh nghiệp ký trong trường hợp địa điểm kinh doanh trực thuộc doanh nghiệp hoặc do người đứng đầu chi nhánh ký trong trường hợp địa điểm kinh doanh trực thuộc chi nhánh.

– Trường hợp doanh nghiệp là doanh nghiệp xã hội, hồ sơ phải có thêm Cam kết thực hiện mục tiêu xã hội, môi trường |

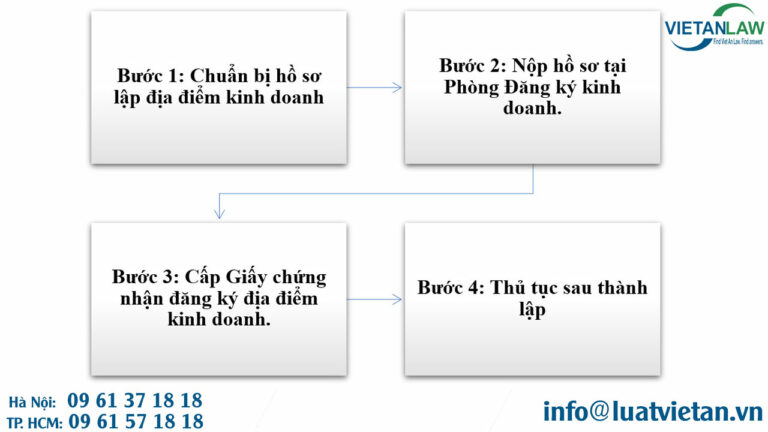

Quy trình thành lập

Lưu ý

Đối với thủ tục lập địa điểm kinh doanh

- Trong thời hạn 10 ngày kể từ ngày quyết định lập địa điểm kinh doanh, doanh nghiệp gửi thông báo lập địa điểm kinh doanh đến Phòng Đăng ký kinh doanh nơi đặt địa điểm kinh doanh.

- Phòng Đăng ký kinh doanh cập nhật thông tin về địa điểm kinh doanh trong Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp cho doanh nghiệp. Trường hợp doanh nghiệp có nhu cầu, Phòng Đăng ký kinh doanh cấp Giấy chứng nhận đăng ký địa điểm kinh doanh cho doanh nghiệp.

Trường hợp địa điểm kinh doanh của doanh nghiệp hoạt động theo Giấy phép đầu tư, Giấy chứng nhận đầu tư (đồng thời là Giấy chứng nhận đăng ký kinh doanh) hoặc các giấy tờ có giá trị pháp lý tương đương

- Doanh nghiệp đã được cấp Giấy phép đầu tư hoặc Giấy chứng nhận đầu tư (đồng thời là Giấy chứng nhận đăng ký kinh doanh) hoặc các giấy tờ có giá trị pháp lý tương đương được tiếp tục hoạt động theo nội dung các giấy chứng nhận nêu trên và không bắt buộc phải thực hiện thủ tục cấp đổi sang Giấy chứng nhận đăng ký doanh nghiệp.

- Theo Điều 97 Luật Doanh nghiệp năm 2020, trong trường hợp này, nếu địa điểm kinh doanh khác tỉnh, thành phố trực thuộc Trung ương nơi doanh nghiệp đặt trụ sở chính, doanh nghiệp phải thực hiện thủ tục cấp đổi giấy chứng nhận đăng ký doanh nghiệp tại Phòng Đăng ký kinh doanh nơi doanh nghiệp đặt trụ sở trước khi thực hiện thủ tục đăng ký thành lập địa điểm kinh doanh tại Phòng Đăng ký kinh doanh nơi đặt địa điểm kinh doanh.

Dịch vụ thành lập địa điểm kinh doanh của Luật Việt An

- Tư vấn điều kiện thành lập địa điểm kinh doanh;

- Tư vấn hồ sơ thành lập địa điểm kinh doanh;

- Đại diện cho khách hàng tiên hành thủ tục thông báo lập địa điểm kinh doanh;

- Dịch vụ kế toán thuế cho địa điểm kinh doanh trong quá trình hoạt động;

- Tư vấn pháp lý về thủ tục chấm dứt, thay đổi đăng ký kinh doanh.

- Tư vấn pháp lý về thành lập văn phòng đại diện, chi nhánh công ty.

Nếu có bất kỳ vướng mắc pháp lý nào khác liên quan đến vấn đề thành lập địa điểm kinh doanh, xin hãy liên hệ với Luật Việt An để được tư vấn cụ thể và chi tiết hơn. Xin chân thành cảm ơn Quý khách!

Bài viết được cập nhật đến tháng 5/2024, bất kỳ sự thay đổi về pháp luật nào chưa được cập nhật, vui lòng liên hệ đến Luật Việt An để được hỗ trợ.