Nhiều tổ chức kinh doanh hiện nay vẫn luôn tìm kiếm thông tin giải đáp: chi phí lương, thưởng giám đốc công ty TNHH 1 TV có là được khấu trừ thuế không? Quản trị tốt khoản mục lương giám đốc công ty TNHH 1 thành viên không chỉ giúp đơn vị tuân thủ pháp luật mà còn tối ưu hóa dòng tiền hoạt động. Dưới góc độ chuyên gia, Luật Việt An xin tổng hợp và phân tích chi tiết các quy định pháp lý mới nhất (cập nhật theo quy định áp dụng từ kỳ tính thuế năm 2026) nhằm tháo gỡ triệt để vướng mắc này.

Tóm tắt giải đáp quản lý thuế đối với chi phí lương, thưởng của giám đốc công ty TNHH 1 TV

Khung pháp lý áp dụng:

- Luật Thuế TNDN 2025; Luật Thuế TNCN 2025

- Nghị định 320/2025/NĐ-CP hướng dẫn Luật Thuế TNDN 2025

- Thông tư 20/2026/TT-BTC quy định chi tiết Luật Thuế TNDN 2025; Thông tư 111/2013/TT-BTC quy định chi tiết Luật Thuế TNCN

- Các công văn hướng dẫn của cơ quan thuế.

| Tiêu chí so sánh | Giám đốc là Chủ sở hữu | Giám đốc đi thuê |

| Cơ sở quan hệ | Quyền sở hữu vốn | Hợp đồng lao động |

| Có thể ký HĐLĐ với chính Công ty? | Không (về bản chất pháp lý) | Có |

| Lương, thưởng có chịu thuế TNCN từ tiền lương? | KHÔNG | CÓ – biểu lũy tiến 5 bậc từ 01/01/2026 |

| Chi phí lương được trừ khi tính TNDN? | KHÔNG | CÓ (nếu đủ điều kiện chứng từ) |

Quy định pháp lý thuế TNDN của lương giám đốc công ty TNHH 1 thành viên

Bản chất của lương giám đốc công ty TNHH 1 thành viên

- Căn cứ Điều 74 Luật Doanh nghiệp 2020, pháp nhân không thể tự thiết lập hợp đồng lao động song phương với chính cá nhân người làm chủ do không tồn tại sự độc lập của hai bên tham gia;

- Việc chi trả lương chủ sở hữu công ty thực chất mang bản chất phân phối lợi nhuận trước thuế, hoàn toàn không phải chi phí lao động phát sinh thực tế;

- Kế toán cần xác định rõ tư cách người điều hành để áp dụng đúng cơ chế khai báo thuế tương ứng.

Trường hợp Giám đốc là Chủ sở hữu (Cá nhân làm chủ)

- Căn cứ khoản 8 Điều 10 Nghị định 320/2025/NĐ-CP và điểm 2.h Điều 9 Luật thuế TNDN 2025, Công ty TNHH 1 thành viên do cá nhân làm chủ không được tính các khoản tiền lương, tiền công trả cho chủ sở hữu vào danh mục chi phí được trừ khi tính thuế TNDN;

- Toàn bộ chi phí phái sinh đi kèm như bảo hiểm xã hội/y tế, vé máy bay công tác, phụ cấp lưu trú cấp cho chủ sở hữu cũng bị liệt kê vào nhóm chi phí không được trừ (theo hướng dẫn tại Công văn 5421/CT-TTHT của Cục thuế Tp Hà Nội ngày 16/02/2017);

- Thuế GTGT đầu vào tương ứng với các khoản chi nêu trên cũng không được khấu trừ.

à Kế toán nội bộ cần rà soát kỹ chứng từ, tuyệt đối không đưa khoản tiền thù lao này vào hồ sơ quyết toán thuế TNCN cuối năm của doanh nghiệp.

Trường hợp Giám đốc đi thuê (Không phải chủ sở hữu)

- Quan hệ giữa doanh nghiệp và người điều hành thuê ngoài được xác lập hợp pháp thông qua hợp đồng lao động minh bạch theo quy định của Bộ luật Lao động 2019 và Luật Bảo hiểm xã hội 2024;

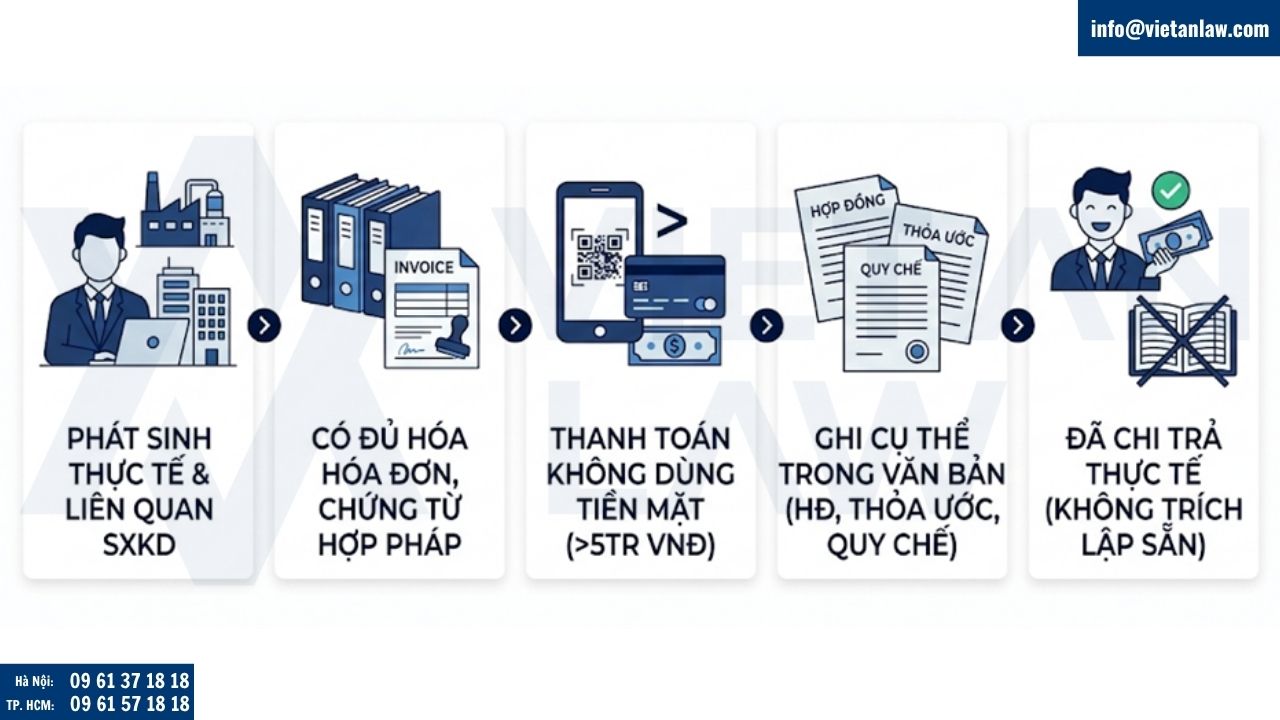

- Các khoản chi trả lương, thưởng cho Giám đốc đi thuê được xem là khoản chi được trừ khi tính thuế TNDN nếu đáp ứng đầy đủ điều kiện tại (theo Điều 9 Luật Thuế TNDN 2025; Điều 9, Điều 10 Nghị định 320/2025/NĐ-CP; Điều 3 Thông tư 20/2026/TT-BTC) sau:

- Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất kinh doanh của Công ty;

- Có đủ hóa đơn, chứng từ hợp pháp theo quy định pháp luật;

- Có chứng từ thanh toán không dùng tiền mặt đối với từng lần chi từ 5.000.000 đồng trở lên;

- Mức lương, thưởng và điều kiện hưởng phải được ghi cụ thể tại một trong các văn bản: (i) Hợp đồng lao động; (ii) Thỏa ước lao động tập thể; (iii) Quy chế tài chính của Công ty; (iv) Quy chế thưởng do Chủ sở hữu, Hội đồng thành viên, Giám đốc ban hành theo quy chế tài chính.

- Khoản chi phải thực tế đã chi trả (không được trích lập sẵn trên sổ sách mà chưa thanh toán).

- Đối với các khoản phúc lợi không bắt buộc (như nghỉ mát, hiếu hỉ, hỗ trợ y tế, bảo hiểm sức khỏe…), tổng mức chi không được vượt quá 01 tháng lương bình quân thực tế trong năm tính thuế của Công ty.

Giải đáp về thuế TNCN lương giám đốc công ty TNHH 1 TV và các điều kiện liên quan

Quy định chi tiết về thuế TNCN lương giám đốc

Đối với chủ sở hữu kiêm giám đốc, khoản tiền nhận được không mang bản chất tiền lương nên không phải chịu thuế TNCN lương giám đốc theo hướng dẫn tại Công văn 1404/TCT-TNCN:

“Khoản tiền của Tổng giám đốc Công ty TNHH một thành viên nhận được do chính bản thân Tổng giám đốc chi trả không phải là thu nhập từ tiền lương, tiền công và không chịu thuế thu nhập cá nhân từ tiền lương, tiền công.”

Đối với giám đốc được công ty TNHH 1 TV thuê điều hành, toàn bộ thu nhập từ tiền lương và phụ cấp bắt buộc áp dụng tính thuế theo biểu lũy tiến từng phần (cập nhật theo biểu 5 bậc mới tại Luật Thuế TNCN 2025, áp dụng từ 01/01/2026). Công ty (với tư cách là tổ chức chi trả) có nghĩa vụ khấu trừ thuế tại nguồn theo biểu lũy tiến từng phần và quyết toán thay nếu được cá nhân ủy quyền (theo điểm d.1 khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP).

Điều kiện ghi nhận chi phí lương hợp lệ

- Mức chi trả phải được quy định cụ thể tại hợp đồng lao động, thỏa ước lao động tập thể hoặc quy chế tài chính của doanh nghiệp;

- Căn cứ Luật GTGT 2024 và Luật Thuế TNDN 2025, bắt buộc có chứng từ thanh toán không dùng tiền mặt đối với từng lần giao dịch từ 5 triệu đồng trở lên (áp dụng đồng bộ từ 2026);

- Khoản tiền chi trả phải phát sinh thực tế trong kỳ kế toán, không được phép trích lập khống trên hệ thống sổ sách theo nguyên tắc ghi nhận tại Điều 9 Luật Thuế TNDN 2025.

Tình huống thực tiễn về việc xác định chi phí lương hợp lệ cho giám đốc công ty TNHH 1 TV

Để có lời giải đáp: “chi phí lương, thưởng giám đốc công ty TNHH 1 TV có là được khấu trừ thuế không?” một cách trực quan nhất, chúng ta xem xét ví dụ cụ thể của doanh nghiệp sau:

Ông A là người đại diện pháp luật kiêm chủ sở hữu của Công ty X, có nhận mức thù lao điều hành 50 triệu đồng/tháng (tổng 600 triệu đồng/năm). Ngoài ra, ông A được chi trả thưởng tết, BHXH, BHYT, vé máy bay công tác, tiền thuê chúng cư với tổng chi 450 triệu đồng/năm.

Tổng lương, thưởng, phụ cấp của ông A: 1.050.000.000 đồng

Trong kỳ kế toán, toàn bộ 1.050.000.000 đồng này vẫn được hạch toán bình thường vào chi phí quản lý trên hệ thống sổ sách của Công ty TNHH 1 thành viên do cá nhân làm chủ theo chuẩn mực kế toán (VAS).

- Khi lập tờ khai thuế TNDN: do đây không phải chi phí lương hợp lệ theo khoản 8 Điều 10 Nghị định 320/2025/NĐ-CP, kế toán bắt buộc phải bóc tách và loại trừ toàn bộ 1.050.000.000 đồng vì thuộc nhóm chi phí không được trừ; Khoản này chịu thuế suất 20% như bình thường.

- Lập tờ khai thuế TNCN: doanh nghiệp không đưa khoản 1.050.000.000 đồng này vào diện thu nhập chịu thuế khi khai báo nghĩa vụ thuế TNCN của ông A.

- Xử lý thuế GTGT: Thuế GTGT đầu vào của vé máy bay, tiền thuê nhà chi cho ông A không được khấu trừ (theo Công văn 5421/CT-TTHT ngày 16/2/2017 của Cục Thuế Hà Nội).

Giải pháp tối ưu khi không được khấu trừ thù lao Giám đốc

- Doanh nghiệp có thể cấu trúc lại dòng tiền thông qua việc ký hợp đồng cho pháp nhân thuê tài sản cá nhân (nhà ở, xe cộ) với mức thuế khoán theo quy định;

- Chuyển dịch ngân sách sang đầu tư phương tiện đi lại đứng tên công ty để được trích khấu hao tài sản cố định (đáp ứng mức trần quy định của luật) và hợp pháp hóa các khoản chi phí vận hành;

- Tận dụng tối đa các khoản công tác phí, chi phí tiếp khách, hội nghị phục vụ mục đích kinh doanh có kèm theo đầy đủ hóa đơn hợp pháp;

- Nâng cao ngân sách phúc lợi tập thể, bảo hiểm sức khỏe cho đội ngũ nhân sự không nắm giữ vốn góp để gia tăng hạn mức chi phí được trừ cho pháp nhân.

- Khi quy mô doanh thu lớn và chi phí lương chủ sở hữu là Giám đốc trở thành con số đáng kể, Công ty có thể cân nhắc chuyển đổi sang Công ty TNHH hai thành viên trở lên hoặc Công ty cổ phần. Khi đó, Công ty không còn thuộc diện “TNHH một thành viên do cá nhân làm chủ” à lương Giám đốc (kể cả khi là thành viên góp vốn) được trừ TNDN bình thường.

Câu hỏi thường gặp về thuế TNCN lương giám đốc

Khoản thù lao chi cho người sáng lập không tham gia điều hành có được khấu trừ không?

Khoản thù lao này không được tính vào chi phí được trừ khi tính thuế TNCN, TNDN. Đây là quy định xuyên suốt tại Thông tư 96/2015/TT-BTC và được luật hóa chính thức tại khoản 8 Điều 10 Nghị định 320/2025/NĐ-CP.

Giám đốc được thuê ngoài có phải đóng bảo hiểm xã hội không?

Có. Người được thuê điều hành làm việc theo hợp đồng lao động nên thuộc đối tượng tham gia bảo hiểm xã hội bắt buộc theo Luật Bảo hiểm xã hội 2024. Chi phí đóng bảo hiểm này sẽ được tính vào chi phí hợp lý của doanh nghiệp.

Lợi nhuận chia cho giám đốc là chủ sở hữu sau khi nộp TNDN có chịu thuế TNCN không?

Không. Căn cứ điểm c khoản 3 Điều 2 Thông tư 111/2013/TT-BTC (sửa đổi bởi Thông tư 92/2015/TT-BTC) và Công văn 2709/CT-CS, lợi tức chia cho chủ công ty TNHH một thành viên sau khi đã nộp thuế TNDN sẽ không tính vào thu nhập chịu thuế từ đầu tư vốn của cá nhân đó.

Dịch vụ kế toán thuế tại Luật Việt An

- Hỗ trợ rà soát, đánh giá toàn bộ hồ sơ kế toán, phát hiện và bóc tách chính xác các khoản chi phí rủi ro trước kỳ báo cáo thuế;

- Tư vấn cấu trúc lại dòng tiền, hợp pháp hóa các giao dịch dân sự nhằm tối ưu hóa nghĩa vụ tài chính cho pháp nhân;

- Đại diện doanh nghiệp làm việc, giải trình trực tiếp với cơ quan nhà nước có thẩm quyền trong quá trình thanh tra, kiểm tra hồ sơ.

Tóm lại, đối với thắc mắc nhằm giải đáp: chi phí lương, thưởng giám đốc công ty TNHH 1 TV có là được khấu trừ thuế không?, câu trả lời phụ thuộc hoàn toàn vào vị thế pháp lý của người điều hành. Tùy thuộc vào việc giám đốc là chủ sở hữu hay người đi thuê, các khoản chi trả sẽ có những tác động hoàn toàn khác nhau đến dòng tiền và nghĩa vụ nộp ngân sách.

Quý khách hàng cần tư vấn chuyên sâu về pháp luật doanh nghiệp và thuế, vui lòng liên hệ trực tiếp với Luật Việt An để được đội ngũ chuyên gia hỗ trợ tận tình.