Cách viết hóa đơn hàng không chịu thuế giá trị gia tăng (VAT)

Trong bài viết này, đại lý thuế Việt An sẽ cung cấp thông tin liên quan tới hàng hóa dịch vụ không chịu thuế VAT và hướng dẫn cách viết hóa đơn hàng không chịu thuế VAT cụ thể nhất.

Đối tượng không chịu thuế VAT theo quy định

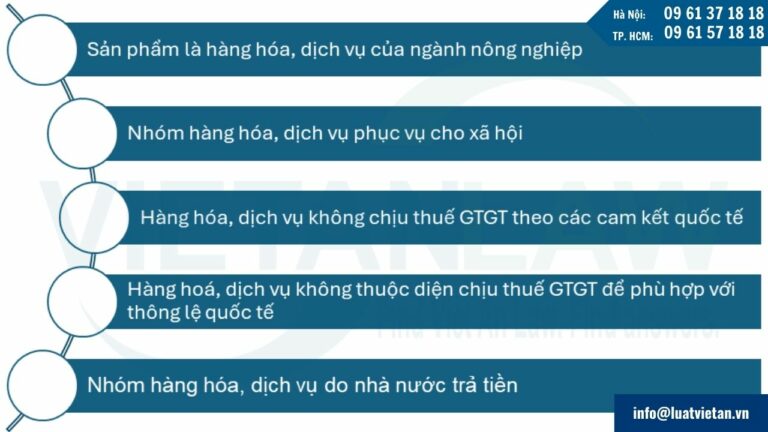

Trước tiên, doanh nghiệp của bạn cần nhận diện đâu là những sản phẩm, hàng hóa, dịch vụ thuộc đối tượng không chịu thuế VAT để lấy căn cứ chính xác giúp cho việc viết hóa đơn điện tử được chuẩn xác. Sau đây là danh sách một số đối tượng không chịu VAT:

- Sản phẩm trồng trọt, chăn nuôi, thuỷ sản, hải sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường của tổ chức, cá nhân tự sản xuất, đánh bắt bán ra và ở khâu nhập khẩu.

- Doanh nghiệp, hợp tác xã mua sản phẩm trồng trọt, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường bán cho doanh nghiệp, hợp tác xã khác thì không phải kê khai, tính nộp thuế giá trị gia tăng nhưng được khấu trừ thuế giá trị gia tăng đầu vào.

- Sản phẩm là giống vật nuôi, giống cây trồng; Sản phẩm muối

- Dịch vụ y tế, dịch vụ thú y; Dạy học, dạy nghề; Xuất bản, nhập khẩu, phát hành báo, tạp chí, bản tin chuyên ngành, sách chính trị, sách giáo khoa, giáo trình,…

- Hàng nhập khẩu và hàng hóa, dịch vụ bán cho các tổ chức, cá nhân để viện trợ nhân đạo, viện trợ không hoàn lại.

- Tổ chức, cá nhân nhận các khoản thu về bồi thường bằng tiền, tiền thưởng, tiền hỗ trợ, tiền chuyển nhượng quyền phát thải và các khoản thu tài chính khác.

- Bồi thường bằng hàng hóa, dịch vụ: cơ sở bồi thường phải lập hóa đơn và kê khai, tính, nộp thuế GTGT như đối với bán hàng hóa, dịch vụ; cơ sở nhận bồi thường kê khai, khấu trừ theo quy định.

- Tổ chức, cá nhân sản xuất, kinh doanh tại Việt Nam mua dịch vụ của tổ chức nước ngoài không có cơ sở thường trú tại Việt Nam, cá nhân ở nước ngoài là đối tượng không cư trú tại Việt Nam mà các dịch vụ này được thực hiện ở ngoài Việt Nam.

- Tổ chức, cá nhân không kinh doanh, không phải là người nộp thuế GTGT bán tài sản.

- Doanh nghiệp, HTX nộp thuế GTGT theo phương pháp khấu trừ bán sản phẩm trồng trọt, chăn nuôi thủy sản, hải sản chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường cho doanh nghiệp, hợp tác xã ở khâu kinh doanh thương mại. TH bán cho các đối tượng khác: kê khai, tính nộp thuế GTGT theo mức TS 5%.

- Doanh thu HHDV nhận bán đại lý và doanh thu hoa hồng được hưởng từ hoạt động đại lý bán đúng giá quy định của:

- Bưu chính, viễn thông, bán vé xổ số, vé máy bay, ô tô, tàu hỏa, tàu thủy, bán bảo hiểm.

- Vận tải quốc tế, các ngành dịch vụ ngành hàng không, hàng hải mà được áp dụng TS 0%.

- HHDV thuộc diện không chịu thuế GTGT.

Hướng dẫn cách kê khai hóa đơn hàng không chịu thuế VAT

Cách kê khai hóa đơn đầu ra không chịu thuế

- Đối với các doanh nghiệp thực hiện kê khai thuế GTGT theo phương pháp khấu trừ, đến kỳ kê khai, đối với các hàng hóa bán ra không chịu thuế sẽ điền vào chỉ tiêu 26 trên tờ khai 01/GTGT trên HTKK.

- Đối với phương pháp kê khai thuế GTGT trực tiếp, đến kỳ kê khai, hàng hóa dịch vụ bán ra không chịu thuế sẽ điền vào “Chỉ tiêu số 21” trên tờ khai 04/GTGT (HTKK).

Hướng dẫn kê khai hóa đơn đầu vào không chịu thuế

Theo nguyên tắc khấu trừ thuế VAT đầu vào, hàng hóa dịch vụ mua vào không chịu thuế sẽ không được khấu trừ thuế VAT. Chính vì thế sẽ không xuất hiện trên tờ khai thuế GTGT.

Hướng dẫn cách viết hóa đơn hàng không chịu thuế VAT

Sau đây, đại lý thuế Việt An sẽ hướng dẫn các bạn cách viết hóa đơn hàng không chịu thuế VAT:

Đối với hoá đơn của hàng hoá dịch vụ không chịu thuế GTGT thì cách viết như sau:

- Đối với dòng “Cộng tiền hàng” trên tờ hóa đơn là tổng thành tiền của hàng hoá, dịch vụ không chịu thuế GTGT;

- Dòng “Thuế suất”: không ghi và phải gạch chéo, thêm kí hiệu % phía sau;

- Dòng “Tiền thuế GTGT”: không ghi và phải gạch chéo;

- Dòng “Tổng cộng tiền thanh toán”: ghi số tiền đúng bằng dòng “Cộng tiền hàng”.

Một số câu hỏi liên quan đến cách viết đơn hàng không chịu VAT

Nếu doanh nghiệp kê khai theo phương pháp khấu trừ có cả doanh thu của của hàng hóa, dịch vụ chịu thuế GTGT và doanh thu của hàng hóa, dịch vụ không chịu thuế, thì kê khai thuế GTGT đầu ra thế nào?

Trên tờ khai mẫu số 01/GTGT, đối với phần doanh thu thuộc nhóm hàng hóa dịch vụ không chịu thuế sẽ được kê khai vào chỉ tiêu 26. Còn doanh thu chịu thuế sẽ phân rã kê khai vào từng chỉ tiêu 29, 30, 32 ứng với từng phần thuế suất.

Doanh nghiệp kinh doanh hàng hóa, dịch vụ không chịu thuế thì có được khấu trừ và hoàn thuế GTGT đầu vào không?

Hàng hoá, dịch vụ, TSCĐ mua vào sử dụng đồng thời cho cả hoạt động sản xuất kinh doanh chịu thuế và không chịu thuế GTGT:

- Nếu hạch toán riêng được: Chỉ được khấu trừ số thuế GTGT đầu vào của HHDV dùng cho sản xuất kinh doanh HHDV chịu thuế GTGT.

- Nếu không hạch toán riêng được: Số thuế GTGT đầu vào được khấu trừ được xác định bằng cách PHÂN BỔ.

- Phân bổ theo tiêu thức doanh thu: Phân bổ theo tỷ lệ (%) giữa doanh thu chịu thuế GTGT, doanh thu không phải kê khai tính nộp thuế GTGT so với tổng doanh thu của HHDV bán ra bao gồm cả doanh thu không phải kê khai, tính nộp thuế không hạch toán riêng được.

Trên đây là một số nội dung liên quan đến cách viết hóa đơn hàng không chịu thuế VAT mà đại lý thuế Việt An muốn truyền tải đến các bạn đọc. Hãy liên hệ với chúng tôi nếu đơn vị bạn cần tư vấn và giải quyết các vấn đề liên quan đến thuế và các nghĩa vụ pháp lý kèm theo nhé!