Thuế VAT là một trong những loại thuế quan trọng đánh vào người tiêu dùng và do các tổ chức, doanh nghiệp, đơn vị kinh doanh hàng hóa dịch vụ thu hộ. Theo quy định của Bộ Tài chính, những doanh nghiệp đủ điều kiện sẽ được hoàn lại tiền thuế. Nếu biết tận dụng, đây sẽ là một khoản tài chính giá trị giúp giải quyết vấn đề về nguồn kinh doanh cho doanh nghiệp.

Quy định là thế nhưng không phải doanh nghiệp nào cũng có thể thực hiện thành công đề nghị hoàn thuế, hoặc việc xử lý quy trình này mất rất nhiều thời gian, công sức mà không đạt kết quả

Để giúp doanh nghiệp tiết kiệm thời gian, chi phí, xử lý toàn bộ quy trình rườm rà, Đại lý thuế Việt An ra mắt quý doanh nghiệp “Dịch vụ hoàn thuế VAT cho doanh nghiệp”.

Hoàn thuế giá trị gia tăng là gì?

Hoàn thuế giá trị gia tăng (GTGT) là quy trình mà cơ quan nhà nước trả lại cho đối tượng nộp thuế số tiền thuế mà họ đã nộp thừa vào khoản thu Ngân sách Nhà nước. Điều này đồng nghĩa với việc những số tiền thuế vượt quá mức phải nộp được trả lại cho người nộp thuế, tạo điều kiện thuận lợi và công bằng trong quá trình quản lý thuế và tài chính của doanh nghiệp.

Điều kiện hoàn thuế GTGT

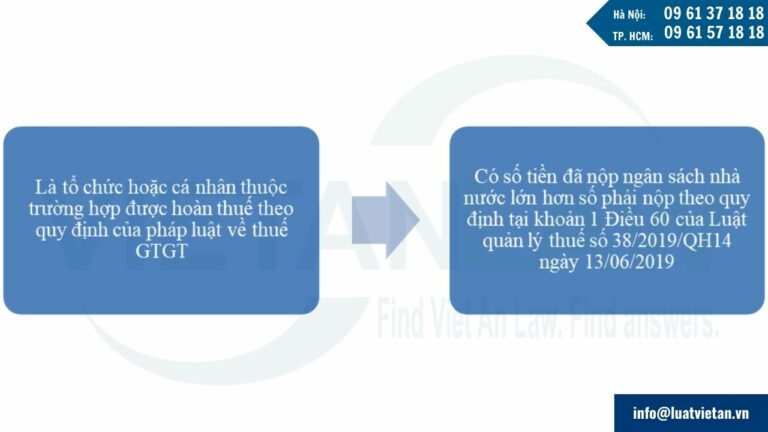

Căn cứ theo Điều 70, Luật quản lý thuế số 38/2019/QH14 ngày 13/06/2019 quy định những trường hợp được hoàn thuế như sau: “Cơ quan quản lý thuế thực hiện hoàn thuế đối với tổ chức, cá nhân thuộc trường hợp hoàn thuế thuế quy định của pháp luật về thuế”

Cơ quan thuế hoàn trả tiền nộp thừa đối với trường hợp người nộp thuế có số tiền đã nộp ngân sách nhà nước lớn hơn số phải nộp khoản thu ngân sách nhà nước theo quy định tại khoản 1 Điều 60 của Luật này.

Như vậy, để được hoàn thuế GTGT, cần phải đáp ứng hai điều kiện chính:

Đối tượng được hoàn thuế GTGT

Đối tượng và trường hợp hoàn thuế giá trị gia tăng được chi tiết tại Điều 13 Luật Thuế giá trị gia tăng 2008) đã được sửa đổi vào năm 2013, 2014, 2016)

- Cơ sở doanh nghiệp kinh doanh nộp thuế GTGT theo phương pháp khấu trừ thuế

- Được khấu trừ vào kỳ tiếp theo nếu có số thuế giá trị gia tăng đầu vào chưa được khấu trừ hết trong tháng hoặc trong quý

- Được hoàn thuế giá trị gia tăng nếu có dự án đầu tư mới, đang trong giai đoạn đầu tư, và có số thuế còn lại từ ba trăm triệu đồng trở lên

- Không được hoàn thuế giá trị gia tăng nếu kinh doanh không đủ điều kiện theo quy định của pháp luật về đầu tư.

- Cơ sở doanh nghiệp kinh doanh xuất khẩu

- Được hoàn thuế giá trị gia tăng từ ba trăm triệu đồng trở lên trong tháng, quý

- Thực hiện hoàn thuế trước, kiểm tra sau đối với người nộp thuế sản xuất hàng hóa xuất khẩu không vi phạm pháp luật về thuế, hải quan trong thời gian hai năm liên tục; người nộp thuế không thuộc đối tượng rủi ro cao theo quy định của Luật quản lý thuế.

- Cơ sở kinh doanh chuyển đổi sở hữu, chuyển đổi doanh nghiệp, sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chấm dứt hoạt động

- Được hoàn thuế giá trị gia tăng nếu chuyển đổi có số thuế nộp thừa hoặc số thuế giá trị gia tăng đầu vào chưa được khấu trừ hết.

- Người nước ngoài, Người Việt Nam định cư ở nước ngoài

- Được hoàn thuế giá trị gia tăng đối với hàng hóa mua tại Việt Nam mang theo khi xuất cảnh

- Chương trình, dự án sử dụng nguồn vốn hỗ trợ phát triển chính thức (ODA)

- Được hoàn thuế giá trị gia tăng đã trả cho hàng hóa, dịch vụ mua tại Việt Nam để phục vụ chương trình, dự án.

- Quyền ưu đãi miễn trừ ngoại giao

- Được hoàn số thuế giá trị gia tăng đã trả ghi trên hóa đơn hoặc chứng từ thanh toán

Thời gian hoàn thành thủ tục hoàn thuế GTGT

Thời gian hoàn thành thủ tục hoàn thuế GTGT tại Đại lý thuế Việt An được cam kết nhanh chóng chỉ trong vòng 45 ngày làm việc. Điều này được đảm bảo bởi đội ngũ chuyên viên giàu kinh nghiệm,nắm vững quy trình và luật pháp liên quan đến hoàn thuế GTGT

Thực tế, theo kinh nghiệm hoàn thuế GTGT của Đại lý thuế Việt An trong nhiều năm qua, hầu hết các doanh nghiệp đều mắc phải các lỗi sai phạm trong hồ sơ, thủ tục hoàn thuế giá trị gia tăng, ảnh hưởng đến quá trình cũng như kết quả hoàn thuế, Một số lỗi thường gặp như:

- Tại tờ khai hải quan hàng hóa xuất khẩu thiếu xác nhận của hải quan

- Tại đề nghị hoàn thuế GTGT chưa xác dịnh rõ trường hợp hoàn thuế của doanh nghiệp

- Số tài khoản nhận hoàn thuế GTGT khác với số tài khoản đã đăng ký với cơ quan thuế

- Chưa điều chính số liệu thuế GTGT đã kê khai nhầm dẫn đến số thuế đề nghị hoàn không khớp với số thuế đã kê khai

Với kinh nghiệm dày dặn, Đại lý thuế Việt An sẽ hỗ trợ doanh nghiệp tránh được những sai sót đáng tiếc này, đảm bảo hồ sợ luôn được đầy đủ và chính xác, qua đó rút ngắn thời gian hoàn thuế xuống còn 45 ngày làm việc.

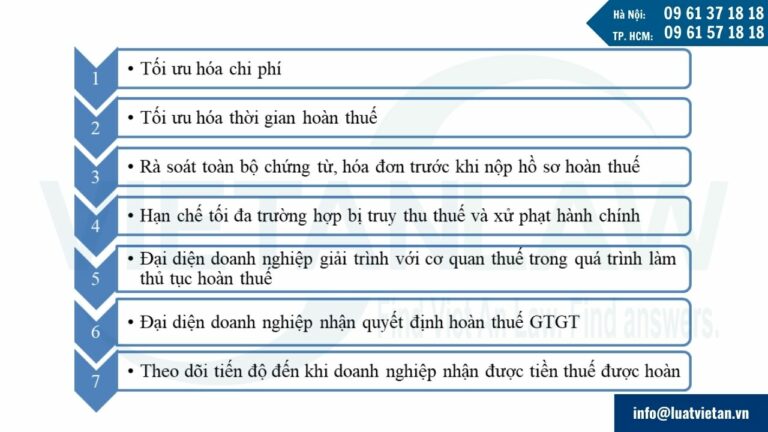

Quy trình thực hiện dịch vụ hoàn thuế GTGT

- Bước 1: Chuẩn bị hồ sơ đầy đủ theo quy định

- Thu thập hồ sơ pháp lý, bao gồm tờ khai thuế và các tài liệu liên quan

- Xác minh và thu thập hóa đơn, chứng từ và hồ sơ kế toán có liên quan

- Bước 2: Thực hiện công việc cụ thể

- Kiểm tra và soát xét cẩn thận các tài liệu, hồ sơ hoàn thuế đã thu thập được

- Tư vấn và hướng dẫn điều chỉnh hồ sơ để tối ưu hóa quyền lợi hoàn thuế

- Chuẩn bị hồ sơ đề nghị hoàn thuế theo quy định

- Bước 3: Đại diện doanh nghiệp

- Thay mặt doanh nghiệp, Đại lý thuế Việt An trực tiếp nộp hồ siw và giải trình với cơ quan thuế về nội dung hồ sơ đã nộp

- Đảm bảo mọi thông tin được trình bày một cách rõ ràng và chính xác

- Bước 4: Nhận quyết định hoàn thuế

- Sau khi hoàn tất quy trình giải trình, chúng tôi nhận quyết định hoàn thuế từ cơ quan thuế.

- Đảm bảo rằng mọi quyết định đều được thực hiện đúng theo quy trình.

Hồ sơ hoàn thuế

Hồ sơ đề nghị hoàn thuế GTGT theo quy định của luật GTGT bao gồm: Mẫu đơn đề nghị (Mẫu số 01/HT theo Thông tư số 80/2021/TT-BTC) và các tài liệu liên quan theo trường hợp sau:

- Dự án đầu tư:

- Giấy chứng nhận đăng ký đầu tư hoặc giấy phép đầu tư

- Giấy chứng nhận quyền sử dụng đất, giấy phép xây dựng

- Chứng từ góp vốn điều lệ, giấy phép kinh doanh

- Bảng kê hóa đơn, chứng từ mua vào (Mẫu số 01-1/HT)

- Quyết định thành lập Ban Quản lý dự án

- Xuất khẩu

- Bảng kê hóa đơn, chứng từ mua vào (Mẫu số 01-1/HT)

- Danh sách tờ khai hải quan (Mẫu số 01-2/HT)

- Vốn hỗ trợ ODA không hoàn lại

- Quyết định hoặc thỏa thuận về vốn ODA không hoàn lại

- Giấy đè nghị xác nhận chi phí

- Bảng kê hóa đơn, chứng từ mua vào (Mẫu số 01-1/HT)

- Văn bản xác nhận của cơ quan chủ quản chương trình O

- Viện trợ khẩn cấp và Nguồn viện trợ quốc tế

- Quyết định tiếp nhận hoặc chủ trương viện trợ

- Bảng kê hoán đơn, chứng từ mua vào (Mẫu số 01-1/HT)

Thời gian nhận được tiền hoàn thuế GTGT

Sau khi tiếp nhận hồ sơ hoàn thuế, Cơ quan thuế tổ chức thực hiện thẩm định. Thời hạn thực hiện thẩm định như sau: 01 ngày làm việc cho hồ sơ hoàn thuế trước, kiểm tra sau 03 ngày làm việc cho hồ sơ kiểm tra trước, hoàn thuế sau, tính từ thời điểm nhận đủ hồ sơ.

Cục Thuế chịu trách nhiệm thực hiện thẩm định về quy trình, hồ sơ, đối tượng và các trường hợp có thể được hoàn thuế, cũng như quyết định hoàn thuế và các vấn đề khác liên quan. Trong trường hợp phát hiện vấn đề chưa rõ hoặc thiếu thông tin, cơ quan thuế tổ chức trao đổi, làm rõ giữa các bộ phận liên quan để thống nhất nội dung thẩm định trong thời hạn quy định; nếu hồ sơ không đủ điều kiện, cơ quan thuế có thể từ chối thẩm định và cập nhật thông tin vào Hệ thống quản lý thuế.

Khi kết quả thẩm định xác định các yếu tố như thủ tục hồ sơ, đối tượng và các trường hợp có thể được hoàn thuế, cơ quan thuế cập nhật kết quả thẩm định hoàn thuế GTGT vào Hệ thống quản lý thuế, đảm bảo phù hợp với quy định.

Cam kết dịch vụ hoàn thuế GTGT tại Đại lý thuế Việt An

Sử dụng dịch vụ hoàn thuế GTGT tại Đại lý thuế Việt An, doanh nghiệp sẽ được đảm bảo các cam kết sau:

Với cam kết này, doanh nghiệp có thể hoàn toán yên tâm giao phó quy trình hoàn thuế GTGT cho Đại lý thuế Việt An, tiết kiệm được thời gian, công sức và tập trung vào các hoạt động kinh doanh cốt lõi.

Quý khách hàng có bất kỳ khó khăn hoặc câu hỏi liên quan đến dịch vụ hoàn thuế VAT cho doanh nghiệp, vui lòng liên hệ Đại lý thuế Việt An để được luật sư tư vấn cụ thể nhất.