Năm 2025, cùng với sự ra đời của Nghị định 117/2025/NĐ-CP, thủ tục hoàn thuế cho các đối tượng này đã được quy định rõ ràng và chặt chẽ hơn, nhằm đảm bảo tính minh bạch, công bằng và thuận tiện trong quá trình thực hiện nghĩa vụ thuế. Việc nắm bắt đúng quy trình hoàn thuế không chỉ giúp người kinh doanh bảo vệ quyền lợi hợp pháp mà còn góp phần nâng cao hiệu quả quản lý thuế trong nền kinh tế số. Trong bài viết dưới đây, Luật Việt An sẽ trình bày cụ thể về thủ tục hoàn thuế kinh doanh trên sàn thương mại điện tử năm 2025.

Thuế kinh doanh trên sàn thương mại điện tử là gì?

Thuế kinh doanh trên sàn thương mại điện tử là các loại thuế mà cá nhân hoặc hộ kinh doanh phải nộp khi bán hàng hóa hoặc cung cấp dịch vụ thông qua các nền tảng như Shopee, Lazada, Tiki, Tiktokshop, …. Từ năm 2025, theo Nghị định 117/2025/NĐ-CP, việc quản lý thuế trong lĩnh vực này đã được siết chặt hơn nhằm đảm bảo công bằng và minh bạch trong môi trường kinh doanh số. Cụ thể, người bán hàng online sẽ phải chịu hai loại thuế chính:

- Thuế giá trị gia tăng (GTGT): Tính theo tỷ lệ phần trăm trên doanh thu, ví dụ 1% với hàng hóa, 5% với dịch vụ.

- Thuế thu nhập cá nhân (TNCN): Cũng tính theo tỷ lệ phần trăm, như 0,5% với hàng hóa, 2% với dịch vụ đối với cá nhân cư trú.

Điểm mới là từ 1/7/2025, các sàn thương mại điện tử sẽ có trách nhiệm khấu trừ và nộp thuế thay cho người bán ngay khi giao dịch được xác nhận thành công. Điều này giúp đơn giản hóa thủ tục cho người bán nhưng cũng đòi hỏi họ phải cung cấp đầy đủ thông tin định danh và minh bạch hóa hoạt động kinh doanh.

Thủ tục hoàn thuế kinh doanh trên sàn thương mại điện tử năm 2025

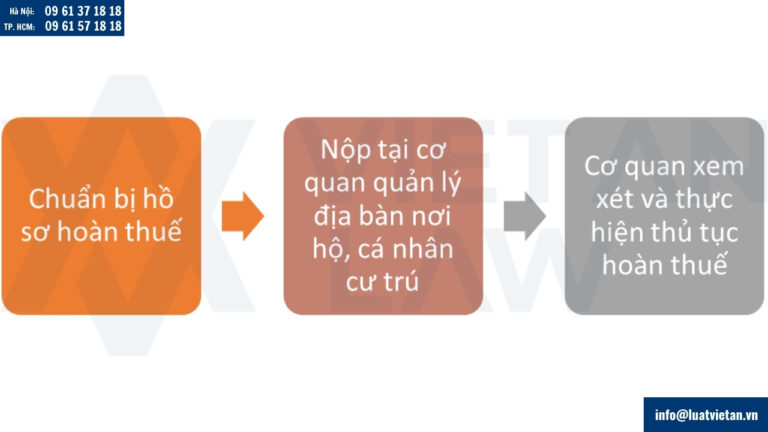

Chuẩn bị hồ sơ để thực hiện thủ tục hoàn thuế kinh doanh trên sàn thương mại điện tử năm 2025

Theo khoản 3 Điều 10 Nghị định 117/2025/NĐ-CP, hồ sơ hoàn thuế bao gồm văn bản đề nghị hoàn thuế của hộ, cá nhân có hoạt động kinh doanh trên nền tảng thương mại điện tử theo Mẫu số 03/CNKD-TMĐT ban hành kèm theo Nghị định này.

Cơ quan tiếp nhận hồ sơ để thực hiện thủ tục hoàn thuế kinh doanh trên sàn thương mại điện tử năm 2025

Theo khoản 4 Điều 10 Nghị định 117/2025/NĐ-CP, cơ quan tiếp nhận và giải quyết hồ sơ hoàn thuế là cơ quan thuế quản lý địa bàn nơi hộ, cá nhân cư trú (nơi ở hiện tại/tạm trú/thường trú).

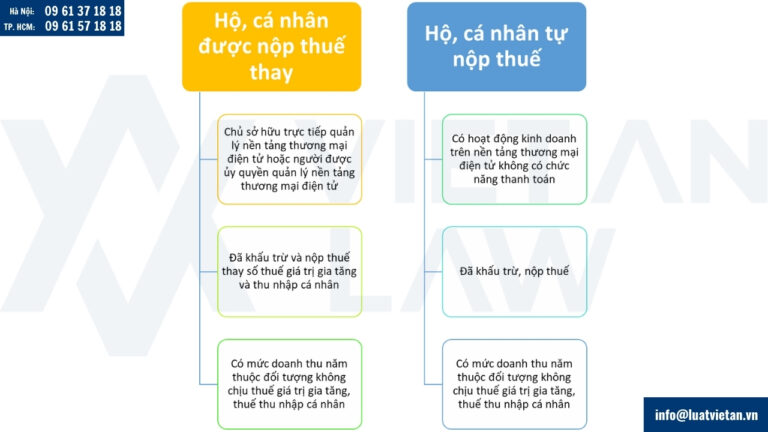

Các trường hợp cần thực hiện thủ tục hoàn thuế kinh doanh trên sàn thương mại điện tử năm 2025

Với trường hợp hộ, cá nhân được nộp thuế thay

Trong trường hợp này, đối tượng là chủ sở hữu trực tiếp quản lý nền tảng thương mại điện tử hoặc người được ủy quyền quản lý nền tảng thương mại điện tử thuộc vào Điều 4 Nghị định 117/2025/NĐ-CP, có nghĩa là tổ chức quản lý nền tảng thương mại điện tử trong và ngoài nước thuộc đối tượng khấu trừ, nộp thuế thay.

Khi các đối tượng trên thực hiện khấu trừ và nộp thuế thay số thuế giá trị gia tăng và thu nhập cá nhân đối với các giao dịch phát sinh trong năm nhưng có mức doanh thu năm của toàn bộ hoạt động kinh doanh thuộc đối tượng không chịu thuế giá trị gia tăng, thuế thu nhập cá nhân thì thực hiện thủ tục hoàn thuế theo quy định của pháp luật quản lý thuế đối với số thuế nộp thừa sau khi tổ chức quản lý nền tảng thương mại điện tử đã hoàn thành nghĩa vụ kê khai, nộp thuế thay số thuế đã khấu trừ của hộ, cá nhân có hoạt động kinh doanh trên các nền tảng thương mại điện tử của năm tính thuế.

Với trường hợp hộ, cá nhân tự nộp thuế

Đối tượng thuộc trường hợp này có hoạt động kinh doanh trên nền tảng thương mại điện tử không có chức năng thanh toán theo Điều 8, 9 Nghị định này và phải tự nộp thuế giá trị gia tăng, thuế thu nhập cá nhân đối với các giao dịch phát sinh trong năm nhưng có mức doanh thu năm của toàn bộ hoạt động kinh doanh thuộc đối tượng không chịu thuế giá trị gia tăng, thuế thu nhập cá nhân thì thực hiện thủ tục hoàn thuế theo quy định của pháp luật quản lý thuế đối với số thuế nộp thừa.

Hình thức hoàn thuế

Cá nhân, hộ kinh doanh có thể lựa chọn một trong hai hình thức:

- Chuyển khoản vào tài khoản ngân hàng đã đăng ký với cơ quan thuế.

- Nhận tiền mặt tại Kho bạc Nhà nước (trong trường hợp không có tài khoản ngân hàng hoặc theo yêu cầu cụ thể).

Thời gian xử lý hoàn thuế

Đối với hồ sơ thuộc diện hoàn thuế trước, chậm nhất là 06 ngày làm việc kể từ ngày cơ quan quản lý thuế có thông báo về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế, cơ quan quản lý thuế phải quyết định hoàn thuế cho người nộp thuế hoặc thông báo chuyển hồ sơ của người nộp thuế sang kiểm tra trước hoàn thuế nếu thuộc trường hợp quy định tại khoản 2 Điều 73 của Luật quản lý thuế 2019 hoặc thông báo không hoàn thuế cho người nộp thuế nếu hồ sơ không đủ điều kiện hoàn thuế.

Trường hợp thông tin khai trên hồ sơ hoàn thuế khác với thông tin quản lý của cơ quan quản lý thuế thì cơ quan quản lý thuế thông báo bằng văn bản để người nộp thuế giải trình, bổ sung thông tin. Thời gian giải trình, bổ sung thông tin không tính trong thời hạn giải quyết hồ sơ hoàn thuế.

Đối với hồ sơ thuộc diện kiểm tra trước hoàn thuế, chậm nhất là 40 ngày kể từ ngày cơ quan quản lý thuế có thông báo bằng văn bản về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế, cơ quan quản lý thuế phải quyết định hoàn thuế cho người nộp thuế hoặc không hoàn thuế cho người nộp thuế nếu hồ sơ không đủ điều kiện hoàn thuế.

Việc hiểu và thực hiện đúng quy trình không chỉ giúp người kinh doanh bảo vệ quyền lợi chính đáng của mình mà còn thể hiện sự tuân thủ pháp luật, góp phần xây dựng môi trường thương mại điện tử công bằng và bền vững. Luật Việt An đã trình bày cụ thể về thủ tục hoàn thuế kinh doanh trên sàn thương mại điện tử năm 2025, quý khách có thắc mắc vui lòng liên hệ để được hỗ trợ!