Thuế thu nhập cá nhân (TNCN) là khoản tiền mà người có thu nhập phải trích nộp trong một phần tiền lương, hoặc từ các nguồn thu khác vào ngân sách nhà nước sau khi đã được giảm trừ. Đây là là một loại thuế trực thu, được đánh vào một số cá nhân có thu nhập cao. Căn cứ quy định tại Điều 2 Luật Thuế TNCN và Điều 1 Thông tư 111/2013/TT-BTC, theo đó, ngoài thu nhập chịu thuế phát sinh trong lãnh thổ Việt Nam thì thu nhập từ nước ngoài đối với cá nhân cư trú vẫn được xác định là thu nhập chịu thuế thu nhập cá nhân. Đại lý thuế Việt An là một đơn vị chuyên cung cấp dịch vụ kế toán trong đó có gói dịch vụ kê khai thuế cá nhân có thu nhập từ nước ngoài chuyên nghiệp, đem lại sự thuận lợi và an tâm cho khách hàng trong quá trình xử lý các vấn đề thuế. Dịch vụ khai thuế thu nhập cá nhân của chúng tôi không chỉ giúp bạn tiết kiệm thời gian và công sức mà còn đảm bảo tính chính xác và tuân thủ theo quy định thuế. Đội ngũ chuyên gia tài chính và kế toán của Đại lý thuế Việt An có kinh nghiệm rộng lớn trong lĩnh vực này, sẽ hỗ trợ bạn từ việc thu thập thông tin, xử lý tài liệu đến việc nộp thuế một cách hiệu quả.

Đối tượng áp dụng kê khai thuế cho cá nhân có thu nhập từ nước ngoài

Cá nhân có thu nhập từ nước ngoài chuyển về có thể thuộc 1 trong 2 hình thức sau:

- Thu nhập từ nước ngoài theo hợp đồng lao động;

- Thu nhập từ nước ngoài theo hợp đồng cung cấp dịch vụ.

Đối với thu nhập từ nước ngoài theo hợp đồng lao động, đối tượng áp dụng:

- Cá nhân Việt Nam (cá nhân cư trú) có thu nhập từ tiền lương, tiền công trả từ nước ngoài;

- Cá nhân là người nước ngoài (cá nhân không cư trú) có thu nhập từ tiền lương, tiền công phát sinh tại Việt Nam nhưng được trả từ nước ngoài;

- Cá nhân có thu nhập từ tiền lương, tiền công do các tổ chức quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam chi trả nhưng chưa khấu trừ thuế.

Đối với thu nhập từ nước ngoài theo hợp đồng cung cấp dịch vụ, đối tượng áp dụng là cá nhân Việt Nam (cá nhân cư trú) có thu nhập từ tổ chức, doanh nghiệp nước ngoài theo hợp đồng cung cấp dịch vụ, chẳng hạn:

- Nhà thiết kế đồ họa tại Việt Nam ký hợp đồng thiết kế logo, danh thiếp… cho công ty tại Mỹ;

- Biên dịch viên tại Việt Nam ký hợp đồng với công ty xuất bản ở Đức để dịch một cuốn sách từ tiếng Đức sang tiếng Việt;

- Lập trình viên tự do tại Việt Nam ký hợp đồng phát triển ứng dụng di động với doanh nghiệp tại Canada…

Hồ sơ khai thuế thu nhập từ nước ngoài đơn vị cần cung cấp cho Đại lý thuế Việt An

Tùy vào loại hợp đồng bạn ký với doanh nghiệp nước ngoài mà bạn cần cung cấp cho Đại lý thuế Việt An các giấy tờ pháp lý khác nhau, cụ thể:

- Đối với cá nhân có thu nhập từ nước ngoài theo hợp đồng lao động, hồ sơ cho cá nhân có thu nhập từ nước ngoài theo hợp đồng lao động gồm:

-

- Hợp đồng lao động;

- MST tiền lương tiền công của cá nhân;

- Bảng lương và sao kê nhận tiền lương hàng tháng.

- Đối cá nhân có thu nhập từ nước ngoài theo hợp đồng cung cấp dịch vụ, hồ sơ cho cá nhân có thu nhập từ nước ngoài theo hợp đồng cung cấp dịch vụ gồm:

-

- Mã số thuế của cá nhân kinh doanh hoặc giấy phép thành lập hộ kinh doanh;

- Hợp đồng dịch vụ ký với tổ chức nước ngoài;

- Sao kê tài khoản nhận thu nhập.

Phạm vi công việc khi làm dịch vụ khai thuế cho cá nhân có thu nhập từ nước ngoài

- Miễn phí tư vấn, giải đáp mọi thắc mắc liên quan đến việc khai thuế thu nhập từ nước ngoài;

- Hỗ trợ khách hàng thu thập và chuẩn bị các tài liệu cần thiết cho quá trình khai thuế;

- Đánh giá, phân tích các nguồn thu nhập từ nước ngoài để xác định nghĩa vụ thuế chính xác;

- Tính thuế TNCN phải nộp hàng tháng, lập tờ khai thuế TNCN và nộp tờ khai cho khách hàng theo kỳ hạn quy định.

Quyền lợi khi khai thuế cho cá nhân có thu nhập từ nước ngoài tại Đại lý thuế Việt An

Mọi khách hàng dù là công dân Việt Nam hay là người nước ngoài đang sinh sống và làm việc tại Việt Nam, khi sử dụng dịch vụ khai thuế đều được cam kết 6 quyền lợi sau đây:

- Đảm bảo mọi thông tin và tài liệu được khai báo một cách chính xác, đầy đủ;

- Cam kết bảo mật tuyệt đối thông tin cá nhân và tài chính của khách hàng;

- Đảm bảo nộp hồ sơ khai thuế đúng thời hạn quy định;

- Luôn sẵn sàng hỗ trợ và giải đáp mọi thắc mắc của khách hàng trong suốt quá trình thực hiện dịch vụ;

- Đảm bảo mọi quy trình khai thuế tuân thủ đúng quy định pháp luật hiện hành;

- Cam kết tìm kiếm và triển khai các phương án khai thuế tốt nhất để tối ưu hóa quyền lợi thuế cho khách hàng.

Cách xác định thuế phải nộp đối với thu nhập từ nước ngoài

Khai thuế cho cá nhân có thu nhập từ nước ngoài theo hợp đồng lao động

Cá nhân có thu nhập từ nước ngoài theo hợp đồng lao động phải kê khai và nộp thuế TNCN theo quy định. Mức thuế phải nộp sẽ được tính như tính thuế TNCN từ tiền lương tiền công. Cụ thể:

- Đối với cá nhân không cư trú: Tính thuế theo thuế suất toàn phần 20%;

- Đối với cá nhân cư trú có HĐLĐ dưới 3 tháng và không có HĐLĐ: Tính thuế theo thuế suất toàn phần 10%;

- Đối với cá nhân cư trú có HĐLĐ từ đủ 3 tháng: Tính thuế theo biểu thuế lũy tiến từng phần.

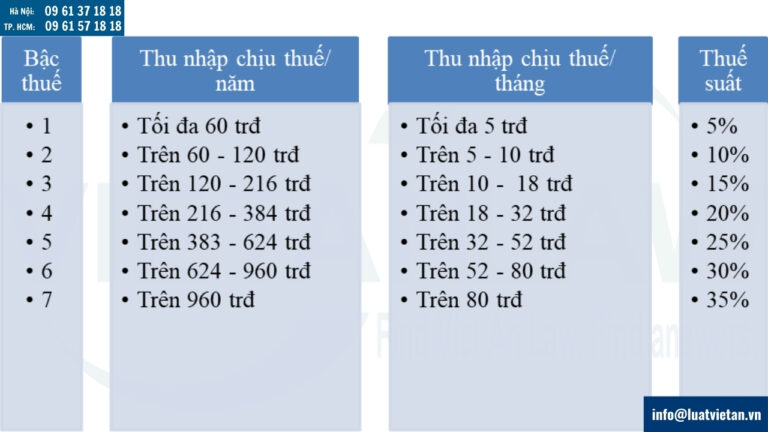

Công thức tính thuế TNCN như sau:

| Số thuế TNCN phải nộp | = | Thu nhập tính thuế TNCN | x | Thuế suất |

Bảng thuế suất theo lũy tiến từng phần:

Khai thuế cho cá nhân có thu nhập từ nước ngoài theo hợp đồng cung cấp dịch vụ

Tương tự như hộ kinh doanh và các cá nhân kinh doanh khác, cá nhân có thu nhập từ nước ngoài theo hợp đồng cung cấp dịch vụ có thu nhập đạt trên 100 triệu đồng/năm phải kê khai và nộp thuế thu nhập cá nhân

Công thức tính thuế TNCN như sau:

| Số thuế TNCN phải nộp | = | Thu nhập tính thuế TNCN | x | Tỷ lệ thuế TNCN |

Tỷ lệ thuế TNCN:

| Loại dịch vụ | Thuế TNCN |

| Dịch vụ phần mềm | 2% |

| Dịch vụ khác | 2% |

Các câu hỏi thường gặp

Cần cung cấp gì khi sử dụng dịch vụ khai thuế cho cá nhân có thu nhập từ nước ngoài?

- Hồ sơ cho cá nhân có thu nhập từ nước ngoài theo hợp đồng lao động gồm:

- Hợp đồng lao động;

- Mã số thuế tiền lương tiền công của cá nhân;

- Bảng lương và sao kê nhận tiền lương hàng tháng.

- Hồ sơ cho cá nhân có thu nhập từ nước ngoài theo hợp đồng cung cấp dịch vụ gồm:

- Mã số thuế của cá nhân kinh doanh hoặc giấy phép thành lập hộ kinh doanh;

- Hợp đồng dịch vụ ký với tổ chức nước ngoài;

- Sao kê tài khoản nhận thu nhập.

Nếu ký hợp đồng cung cấp dịch vụ và nhận lương từ nước ngoài có phải đóng thuế không?

Cá nhân có thu nhập từ nước ngoài theo hợp đồng cung cấp dịch vụ có thu nhập đạt trên 100 triệu đồng/năm phải kê khai và nộp 3 loại thuế gồm: lệ phí môn bài, thuế TNCN và thuế GTGT.

Cá nhân không ký hợp đồng, làm freelancer cho nước ngoài có phải đóng thuế không?

Cá nhân làm freelancer cho công ty nước ngoài, không ký hợp đồng nếu có phát sinh thu nhập thì phải kê khai và nộp thuế TNCN theo quy định.

Quý khách hàng có bất kỳ khó khăn hoặc câu hỏi liên quan đến dịch vụ kê khai thuế cho cá nhân có thu nhập từ nước ngoài, vui lòng liên hệ Đại lý thuế Việt An để được luật sư tư vấn cụ thể nhất.