Báo cáo tài chính cuối năm là tài liệu quan trọng phản ánh toàn diện tình hình tài chính và kết quả kinh doanh của doanh nghiệp sau một năm hoạt động. Đây không chỉ là cơ sở để doanh nghiệp tự đánh giá hiệu quả hoạt động mà còn phục vụ cơ quan thuế, nhà đầu tư và các bên liên quan trong việc đưa ra quyết định. Tuy nhiên, nhiều doanh nghiệp vẫn chưa nắm rõ hồ sơ báo cáo tài chính cuối năm cần bao gồm những gì và được lập theo quy định nào. Đại lý thuế Việt An sẽ trình bày đầy đủ các thành phần trong hồ sơ báo cáo tài chính cuối năm theo pháp luật Việt Nam hiện hành.

Báo cáo tài chính là gì?

Báo cáo tài chính không chỉ là công cụ tổng hợp thông tin kế toán, mà còn là phương tiện quan trọng giúp truyền tài thực trạng tài chính, khả năng sinh lời và hiệu quả hoạt động của doanh nghiệp đến các đối tượng quan trọng như chủ doanh nghiệp, nhà đầu tư, cơ quan thuế, ngân hàng và các cơ quan chức năng.

Theo quy định hiện hành, tất cả doanh nghiệp thuộc mọi ngành nghề và thành phần kinh tế đề có trách nhiệm lập và trình bày báo cáo tài chính cuối năm. Đối với các công ty mẹ hoặc tổng công ty có đơn vị trực thuộc, ngoài báo cáo tài chính riêng lẻ, họ còn phải lập báo cáo tài chính tổng hợp vào cuối kỳ kế toán để phản ánh tình hình tài chính hợp nhất toàn hệ thống.

Đặc biệt, các doanh nghiệp nhà nước và doanh nghiệp niêm yết trên thị trường chứng khoán, bên cạnh báo cáo tài chính năm, còn bắt buộc phải lập thêm báo cáo tài chính giữa niên độ với đầy đủ nội dung theo quy định, nhằm đảm bảo tính minh bạch và cung cấp thông tin kịp thời cho các bên liên quan.

Ai là người sử dụng báo cáo tài chính?

Báo cáo tài chính là nguồn thông tin quan trọng phục vụ nhiều đối tượng khác nhau, có thể chia thành hai nhóm chính:

- Nhóm đối tượng bên trong doanh nghiệp: Bao gồm chủ doanh nghiệp và đội ngũ quản lý. Họ sử dụng báo cáo tài chính để nắm bắt tình hình tài chính, hiệu quả hoạt động, khả năng sinh lời và mức độ an toàn tài chính của công ty. Thông qua đó, ban lãnh đạo có cơ sở để đưa ra các quyết định chiến lược, định hướng phát triển và tối ưu hóa hoạt động kinh doanh nhằm gia tăng giá trị cho doanh nghiệp.

- Nhóm đối tượng bên ngoài doanh nghiệp:

- Nhà đầu tư: Dựa vào báo cáo tài chính để đánh giá khả năng sinh lời, mức độ rủi ro và tiềm năng tăng trưởng, từ đó đưa ra quyết định đầu tư, nắm giữ và thoái vốn.

- Nhà cung cấp và tổ chức tín dụng: Quan tâm đến khả năng thanh toán, mức độ ổn định tài chính của doanh nghiệp để quyết định có nên gia hạn tín dụng, tiếp tục cho vay hoặc chấp nhận điều kiện thanh toán chậm hay không

- Cơ quan chức năng: Sử dụng báo cáo tài chính để kiểm tra mức độ tuân thủ pháp luật, xác định nghĩa vụ thuế (như thuế thu nhập doanh nghiệp, thuế giá trị gia tăng), đồng thời giám sát hoạt động tài chính của doanh nghiệp.

- Kiểm toán viên: Thẩm định tính trung thực, hợp lý của các thông tin trong báo cáo tài chính, nhằm đảm bảo rằng báo cáo phản ánh đúng thực trạng tài chính và tuân thủ các chuẩn mực kế toán hiện hành.

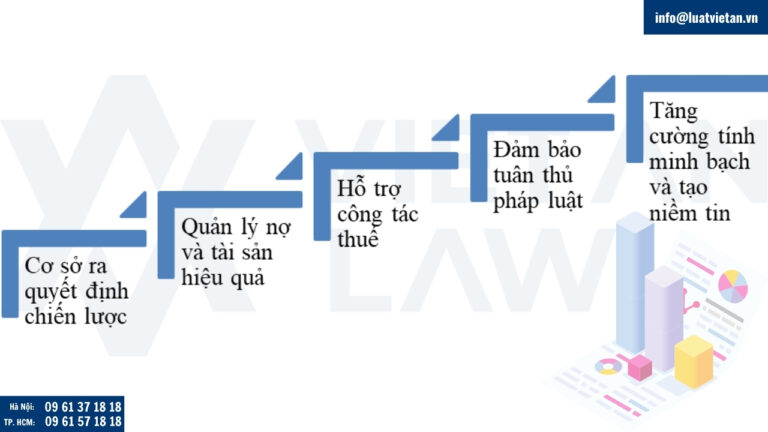

Vai trò của báo cáo tài chính

Báo cáo tài chính đóng vai trò thiết yếu trong hoạt động quản trị và phát triển bền vững của doanh nghiệp. Một số vai trò quan trọng có thể kể đến như sau:

- Cơ sở ra quyết định chiến lược: Báo cáo tài chính cung cấp cho nhà quản lý cái nhìn toàn diện về tình hình tài chính hiện tại, từ đó phát hiện sớm các xu hướng, rủi ro tiềm ẩn và cơ hội phát triển. Nhờ đó, doanh nghiệp có thể đưa ra các quyết định kinh tế kịp thời và chính xác, nâng cao hiệu quả hoạt động và khả năng cạnh tranh

- Quản lý nợ và tài sản hiệu quả: Thông qua việc phân tích các chỉ sợ tài chính liên quan đến tài sản, công nợ và vốn chủ sở hữu, báo cáo tài chính giúp doanh nghiệp kiểm soát tình hình vay nợ, cân đối dòng tiền và hạn chế rủi ro tài chính trong tương lai

- Hỗ trợ công tác thuế: Một hệ thống báo cáo tài chính rõ ràng, chính xác sẽ giúp doanh nghiệp thực hiện nghĩa vụ thuế một cách minh bạch, tránh sai sót, giảm thiểu rủi ro bị kiểm tra, xử phạt, đồng thời tiết kiệm thời gian và chi phí trong quá trình kê khai và quyết toán thuế.

- Đảm bảo tuân thủ pháp luật: Việc lập và công bố báo cáo tài chính định kỳ là yêu cầu bắt buộc theo yêu cầu của pháp luật. Tuân thủ đầy đủ các quy định này không chỉ giúp doanh nghiệp tránh các vi phạm hành chính mà còn thể hiện tính chuyên nghiệp và trách nhiệm trong quản trị tài chính.

- Tăng cường tính minh bạch và tạo niềm tin: Báo cáo tài chính là công cụ quan trọng giúp nhà đầu tư, đối tác, tổ chức tín dụng và khách hàng đánh giá mức độ tin cậy và tiềm năng phát triển của doanh nghiệp. Việc công bố thông tin tài chính minh bạch sẽ góp phần xây dựng uy tín, nâng cao hình ảnh và thu hút các nguồn lực đầu tư từ bên ngoài.

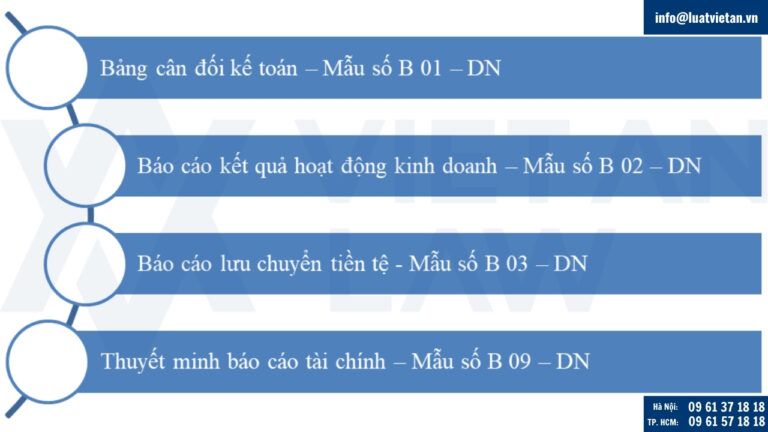

Bộ hồ sơ báo cáo tài chính năm đối với doanh nghiệp

Theo quy định tại Khoản 1, Điều 100 của Thông tư 200/2014/TT-BTC do Bộ Tài chính ban hành, hồ sơ báo cáo tài chính năm mà doanh nghiệp cần lập bao gồm các biểu mẫu sau:

Đây là những tài liệu bắt buộc, phản ánh toàn diện tình hình tài chính, kết quả kinh doanh và dòng tiền của doanh nghiệp trong một năm tài chính, đồng thời giúp các bên liên quan đánh giá hiệu quả hoạt động và khả năng phát triển của doanh nghiệp.

Bộ hồ sơ báo cáo tài chính năm đối với doanh nghiệp nhỏ và vừa

Theo quy định tại Điều 71 Thông tư 133/2016/TT-BTC, bộ hồ sơ báo cáo tài chính năm áp dụng cho doanh nghiệp nhỏ và vừa được chia thành ba nhóm chính, tùy thuộc vào quy mô và khả năng đáp ứng giả định hoạt động liên tục

- Đối với doanh nghiệp nhỏ và vừa đáp ứng giả định hoạt động liên tục, bộ hồ sơ bao gồm các báo cáo bắt buộc:

- Báo cáo tình hình tài chính (Mẫu số B01a – DNN hoặc lựa chọn Mẫu số B01b – DNN tùy theo đặc điểm quản lý

- Báo cáo kết quả hoạt động kinh doanh (Mẫu số B02 – DNN)

- Bản thuyết minh báo cáo tài chính (Mẫu số B09 – DNN)

Ngoài ra, khi nộp báo cáo tài chính cho cơ quan thuế, doanh nghiệp cần lập bổ sung Bảng cân đối kế toán (Mẫu số F01 – DNN). Bên cạnh đó, Báo cáo lưu chuyển tiền tệ (Mẫu số B03 – DNN) không bắt buộc nhưng được khuyến khích lập nhằm tăng cường minh bạch tài chính

- Đối với doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục, bộ hồ sơ báo cáo tài chính năm bao gồm:

- Báo cáo tình hình tài chính (Mẫu số B01 – DNNKTL)

- Báo cáo kết quả hoạt động kinh doanh (Mẫu số B01 – DNNKLT)

Báo cáo lưu chuyển tiền tệ (Mẫu số B03 – DNN) tiếp tục là báo cáo không bắt buộc nhưng được khuyến khích.

- Đối với doanh nghiệp siêu nhỏ, hệ thống báo cáo tài chính năm bắt buộc bao gồm:

- Báo cáo tình hình tài chính (Mẫu số B01 – DNSN)

- Báo cáo kết quả hoạt động kinh doanh (Mẫu số B02 – DNSN)

- Bản thuyết minh báo cáo tài chính (Mẫu số B09 – DNSN)

Cách phân loại và linh hoạt trong lựa chọn biểu mẫu theo từng nhóm doanh nghiệp giúp đảm bảo tính phù hợp với quy mô và năng lực kế toán, đồng thời vẫn đáp ứng yêu cầu báo cáo và quản lý tài chính theo quy định của pháp luật.

Quý khách hàng có bất kỳ khó khăn hoặc câu hỏi liên quan đến hồ sơ báo cáo tài chính, vui lòng liên hệ Đại lý thuế Việt An để được luật sư tư vấn cụ thể nhất.