Thủ tục chuyển nhượng vốn công ty 2026 được các doanh nghiệp quan tâm khi có nhu cầu tái cấu trúc, thay đổi thành viên góp vốn và chuyển nhượng cổ phần. Theo quy định Luật Doanh nghiệp hiện hành, việc chuyển nhượng vốn công ty TNHH hoặc chuyển nhượng cổ phần không chỉ cần hợp đồng chuyển nhượng vốn mà còn cần thực hiện đúng hồ sơ pháp lý, kê khai thuế và thủ tục thay đổi đăng ký kinh doanh.

Trên thực tế, nhiều công ty gặp khó khăn do chưa nắm rõ quy trình chuyển nhượng phần vốn góp, thuế thu nhập phát sinh và các chi phí liên quan. Vì vậy, việc tìm hiểu đầy đủ hồ sơ, quy trình và sử dụng dịch vụ tư vấn chuyển nhượng vốn là giải pháp giúp hạn chế rủi ro, thậm chí bị xử phạt và đảm bảo giao dịch được thực hiện đúng quy định. Trong bài viết dưới đây, Luật Việt An sẽ cập nhật chi tiết thủ tục chuyển nhượng vốn công ty năm 2026 cùng những lưu ý quan trọng doanh nghiệp cần biết.

Tổng quan về chuyển nhượng vốn công ty

| Nội dung | Chi tiết |

| Khái niệm chuyển nhượng vốn công ty | Chuyển nhượng vốn công ty là việc cá nhân hoặc tổ chức chuyển giao phần vốn góp hoặc cổ phần cho cá nhân, tổ chức khác theo quy định của Luật Doanh nghiệp và pháp luật thuế hiện hành. |

| Chuyển nhượng vốn góp công ty TNHH | Áp dụng đối với thành viên công ty TNHH khi thực hiện chuyển nhượng phần vốn góp cho thành viên khác hoặc bên thứ ba theo điều kiện luật định. |

| Chuyển nhượng cổ phần công ty cổ phần | Cổ đông công ty cổ phần được quyền chuyển nhượng cổ phần theo quy định của Luật Doanh nghiệp và điều lệ công ty. |

| Chuyển nhượng vốn cho nhà đầu tư nước ngoài | Trường hợp có yếu tố nước ngoài, doanh nghiệp có thể phải thực hiện thủ tục đăng ký góp vốn, mua cổ phần hoặc điều chỉnh giấy chứng nhận đăng ký đầu tư (IRC). |

| Thay đổi thành viên/cổ đông công ty | Sau khi hoàn tất chuyển nhượng vốn, doanh nghiệp phải thực hiện thủ tục thay đổi thành viên góp vốn hoặc thay đổi cổ đông theo quy định. |

| Kê khai thuế chuyển nhượng vốn | Cá nhân, tổ chức chuyển nhượng vốn có trách nhiệm kê khai và nộp thuế thu nhập cá nhân hoặc thuế thu nhập doanh nghiệp phát sinh từ hoạt động chuyển nhượng vốn. |

| Thay đổi đăng ký doanh nghiệp | Doanh nghiệp cần cập nhật thông tin tại cơ quan đăng ký kinh doanh khi có thay đổi về thành viên ty. |

| Điều chỉnh giấy chứng nhận đầu tư | Với công ty có vốn đầu tư nước ngoài, việc chuyển nhượng vốn có thể kéo theo thủ tục điều chỉnh giấy chứng nhận đăng ký đầu tư (IRC) theo quy định pháp luật. |

Thuế chuyển nhượng vốn công ty năm 2026 như thế nào?

| Loại thuế | Đối tượng áp dụng | Cách tính thuế | Nội dung cần lưu ý |

| Thuế thu nhập cá nhân khi chuyển nhượng vốn | Cá nhân chuyển nhượng phần vốn góp trong công ty TNHH hoặc doanh nghiệp khác | Thuế phải nộp = 20% × thu nhập tính thuế | Thu nhập tính thuế được xác định bằng giá chuyển nhượng trừ giá vốn và các chi phí hợp lý liên quan đến việc chuyển nhượng vốn. |

| Thuế chuyển nhượng cổ phần | Cá nhân chuyển nhượng cổ phần hoặc chứng khoán | Tính theo tỷ lệ trên giá chuyển nhượng theo quy định pháp luật thuế hiện hành | Thường áp dụng với cá nhân không cư trú hoặc hoạt động chuyển nhượng chứng khoán. |

| Thuế thu nhập doanh nghiệp khi chuyển nhượng vốn | Doanh nghiệp thực hiện chuyển nhượng vốn hoặc chuyển nhượng cổ phần | Thu nhập từ chuyển nhượng vốn được tính vào thu nhập chịu thuế TNDN với thuế suất phổ thông 20% | Áp dụng theo quy định của Luật Thuế thu nhập doanh nghiệp hiện hành năm 2026. |

| Thuế nhà thầu đối với nhà đầu tư nước ngoài | Nhà đầu tư nước ngoài không có hiện diện thương mại tại Việt Nam | Thực hiện theo quy định về thuế nhà thầu nước ngoài | Bên nhận chuyển nhượng tại Việt Nam thường có trách nhiệm khấu trừ và nộp thay theo quy định pháp luật thuế. |

| Kê khai thuế chuyển nhượng vốn | Cá nhân, tổ chức có phát sinh hoạt động chuyển nhượng vốn | Kê khai và nộp thuế đúng thời hạn | Việc chậm kê khai có thể dẫn đến truy thu thuế, phạt chậm nộp và xử phạt vi phạm hành chính về thuế. |

Có những cách chuyển nhượng vốn công ty nào?

Chuyển nhượng phần vốn góp (Công ty TNHH)

- Thành viên có quyền chuyển nhượng một phần hoặc toàn bộ vốn góp cho thành viên khác hoặc người ngoài công ty.

- Theo Luật Doanh nghiệp 2020, phải chào bán phần vốn chuyển nhượng cho các thành viên còn lại theo tỷ lệ tương ứng trước khi bán cho người ngoài.

Chuyển nhượng cổ phần (Công ty Cổ phần)

- Cổ đông có quyền tự do chuyển nhượng cổ phần (trừ cổ đông sáng lập trong 3 năm đầu bị hạn chế).

- Hình thức thường thực hiện qua hợp đồng chuyển nhượng cổ phần.

Các hình thức đặc biệt khác

- Tặng cho: Chuyển giao quyền sở hữu vốn góp/cổ phần mà không yêu cầu thanh toán.

- Thừa kế: Chuyển giao vốn góp khi chủ sở hữu qua đời theo di chúc hoặc pháp luật.

- Trả nợ bằng vốn góp: Dùng phần vốn góp để thanh toán các khoản nợ của thành viên.

Các trường hợp này vẫn phải thực hiện thủ tục cập nhật thông tin thành viên/ cổ đông theo quy định của Luật Doanh nghiệp

So sánh quy định chuyển nhượng vốn giữa các loại hình doanh nghiệp

| Tiêu chí | TNHH 1 thành viên | TNHH 2 thành viên | Công ty cổ phần |

| Chủ thể chuyển nhượng | Chủ sở hữu | Thành viên góp vốn | Cổ đông chuyển nhượng |

| Mức độ linh hoạt | Hạn chế | Hạn chế nội bộ | Linh hoạt, dễ chuyển nhượng |

| Thủ tục sau chuyển nhượng | Đổi chủ sở hữu, có thể đổi loại hình | Cập nhật thành viên | Thay đổi cổ đông, không phải lúc nào cũng đăng ký |

| Nhà đầu tư nước ngoài | Có thể phải đăng ký góp/mua vốn | Có thể phải đăng ký góp/mua vốn | Có thể phát sinh thủ tục đầu tư |

| Rủi ro thường gặp | Không đổi loại hình | Không chào bán nội bộ đúng quy định | Tranh chấp cổ phần, cổ đông sáng lập bị hạn chế chuyển nhượng |

| Phù hợp với | Cá nhân, doanh nghiệp nhỏ | Công ty gia đình, doanh nghiệp vừa | Startup, Doanh nghiệp huy động vốn |

Hồ sơ chuyển nhượng vốn công ty

Căn cứ theo Luật Doanh nghiệp 2020 sửa đổi bổ sung 2025 và Nghị định 168/2025/NĐ-CP về đăng ký doanh nghiệp, hồ sơ chuyển nhượng vốn công ty sẽ khách nhau tùy từng loại hình doanh nghiệp và hình thức chuyển nhượng. Tuy nhiên doanh nghiệp cần chuẩn bị các giấy tờ sau:

- Giấy đề nghị đăng ký thay đổi nội dung đăng ký doanh nghiệp;

- Hợp đồng chuyển nhượng vốn góp hoặc hợp đồng chuyển nhượng cổ phần;

- Biên bản họp và quyết định của Hội đồng thành viên/Đại hội đồng cổ đông/chủ sở hữu công ty về việc chuyển nhượng vốn;

- Danh sách thành viên hoặc cổ đông sau khi thay đổi;

- Giấy tờ pháp lý của cá nhân/tổ chức nhận chuyển nhượng;

- Giấy tờ chứng minh hoàn tất việc chuyển nhượng như:

- Biên bản thanh lý hợp đồng;

- Xác nhận thanh toán của ngân hàng;

- Sổ đăng ký thành viên/cổ đông cập nhật mới;

- Văn bản chấp thuận của cơ quan đăng ký đầu tư đối với trường hợp nhà đầu tư nước ngoài nhận chuyển nhượng vốn (nếu thuộc diện phải đăng ký).

Không phải loại hồ sơ nào cũng cần phải nộp khi thực hiện thủ tục chuyển nhượng vốn với cơ quan nhà nước. Tuy nhiên, doanh nghiệp cần hoàn thành các giấy tờ, hồ sơ như trên để thực hiện việc lưu trữ theo đúng quy định.

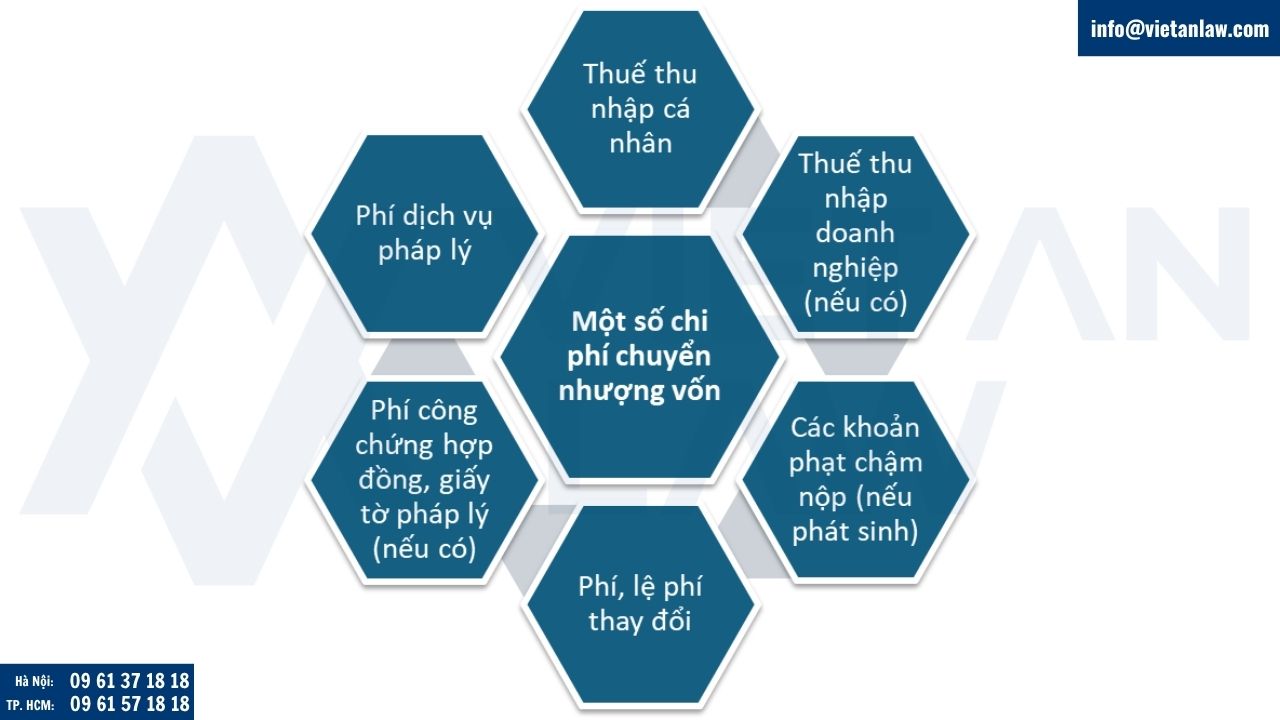

Chi phí chuyển nhượng vốn công ty

Một số loại chi phí doanh nghiệp sẽ phải chi trả khi thực hiện thủ tục chuyển nhượng vốn góp như:

- Thuế thu nhập cá nhân

- Thuế thu nhập doanh nghiệp (nếu có)

- Các khoản phạt chậm nộp (nếu phát sinh)

- Phí, lệ phí thay đổi

- Phí công chứng hợp đồng, giấy tờ pháp lý (nếu có)

- Phí dịch vụ pháp lý.

Thời gian thực hiện thủ tục chuyển nhượng vốn

- Thời gian kê khai thuế: từ 3 – 10 ngày làm việc;

- Thời gian thay đổi đăng ký doanh nghiệp: khoảng 3 – 5 ngày làm việc;

- Trường hợp có yếu tố nước ngoài có thể kéo dài hơn tùy hồ sơ.

Rủi ro thường gặp khi chuyển nhượng vốn công ty

- Không kê khai thuế đúng hạn: Đây là lỗi phổ biến khiến doanh nghiệp bị truy thu và xử phạt thuế.

- Hợp đồng chuyển nhượng vốn không rõ nội dung. Điều này dễ phát sinh tranh chấp về giá trị chuyển nhượng hoặc nghĩa vụ thanh toán.

- Không cập nhật thay đổi đăng ký doanh nghiệp. Nhiều doanh nghiệp hoàn tất việc chuyển nhượng nhưng chưa cập nhật thành viên/cổ đông trên giấy phép.

Câu hỏi thường gặp về chuyển nhượng, hồ sơ, chi phí, thuế chuyển nhượng vốn.

Chuyển nhượng vốn công ty có phải nộp thuế không?

Có. Nhiều doanh nghiệp hoàn tất việc chuyển nhượng nhưng chưa cập nhật thành viên/cổ đông trên giấy phép.

Chuyển nhượng vốn có giá thấp để giảm thuế có được không?

Không nên. Cơ quan thuế có quyền kiểm tra và ấn định lại giá chuyển nhượng nếu phát hiện giao dịch không đúng thực tế nhằm mục đích giảm nghĩa vụ thuế.

Chuyển nhượng vốn có cần công chứng hợp đồng không?

Pháp luật không bắt buộc trong mọi trường hợp. Tuy nhiên, nhiều doanh nghiệp vẫn lựa chọn công chứng hợp đồng để tăng giá trị chứng cứ và hạn chế tranh chấp sau này.

Có nên sử dụng dịch vụ chuyển nhượng vốn khi thực hiện thủ tục không?

- Nên. Thực tế, thủ tục chuyển nhượng vốn góp công ty TNHH hoặc chuyển nhượng cổ phần thường liên quan đến nhiều vấn đề pháp lý, thuế và hồ sơ doanh nghiệp. Nếu thực hiện sai, doanh nghiệp có thể bị truy thu thuế, xử phạt hoặc hồ sơ bị từ chối.

- Với kinh nghiệm hỗ trợ nhiều doanh nghiệp trong và ngoài nước, Luật Việt An cung cấp dịch vụ chuyển nhượng vốn công ty trọn gói, hỗ trợ tư vấn phương án tối ưu, soạn hồ sơ, kê khai thuế và đại diện thực hiện thủ tục tại cơ quan nhà nước, giúp doanh nghiệp tiết kiệm thời gian và hạn chế rủi ro pháp lý.

Quý khách hàng còn vướng mắc, vui lòng liên hệ Công ty Luật Việt An để được tư vấn về chuyển nhượng vốn doanh nghiệp và những vấn đề liên quan khác một cách chi tiết!