Khi một công ty bị đóng mã số thuế (MST) do không hoạt động hoặc không tuân thủ các quy định thuế, doanh nghiệp vẫn có thể xem xét việc mở lại mã số thuế ấy để phục vụ nhu cầu của công ty. Tuy nhiên, nhiều doanh nghiệp không nắm rõ các quy định pháp lý liên quan đến việc này, đặc biệt là mức phạt khi thực hiện việc mở lại mã số thuế. Việc hiểu rõ mức phạt và các hình thức xử lý sẽ giúp doanh nghiệp tránh được các rủi ro pháp lý và thực hiện thủ tục mở mã số thuế đúng quy định của cơ quan thuế. Bài viết dưới đây, Luật Việt An sẽ cung cấp cho quý khách những vấn đề pháp lý liên quan đến mức phạt khi mở lại mã số thuế công ty.

Những trường hợp Được khôi phục mã số thuế

Căn cứ theo khoản 1, 2 Điều 40 Luật Quản lý thuế 2019 quy định về những trường hợp Doanh nghiệp đuọc khôi phục mã số thuế như sau:

- Người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh nếu được khôi phục tình trạng pháp lý theo quy định của pháp luật về đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh thì đồng thời được khôi phục mã số thuế.

- Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế nộp hồ sơ đề nghị khôi phục mã số thuế đến cơ quan thuế quản lý trực tiếp trong các trường hợp sau đây:

- Được cơ quan có thẩm quyền có văn bản hủy bỏ văn bản thu hồi giấy chứng nhận đăng ký kinh doanh hoặc giấy phép tương đương;

- Khi có nhu cầu tiếp tục hoạt động kinh doanh sau khi đã có hồ sơ chấm dứt hiệu lực mã số thuế gửi đến cơ quan thuế nhưng cơ quan thuế chưa ban hành thông báo chấm dứt hiệu lực mã số thuế;

- Khi cơ quan thuế có thông báo người nộp thuế không hoạt động tại địa chỉ đã đăng ký nhưng chưa bị thu hồi giấy phép và chưa bị chấm dứt hiệu lực mã số thuế.

Mức phạt khi mở lại mã số thuế công ty

Căn cứ theo thông tư 105/2020/TT-BTC quy định thì Người nộp thuế phải hoàn thành đầy đủ nghĩa vụ nộp thuế, hóa đơn theo quy trước khi khôi phục mã số thuế. Cụ thể như sau:

- Người nộp thuế khi khôi phục mã số thuế theo quy định có trách nhiệm nộp đầy đủ hồ sơ khai thuế, báo cáo tình hình sử dụng hóa đơn còn thiếu; hoàn thành đầy đủ số tiền thuế và các khoản thu khác thuộc ngân sách nhà nước với cơ quan thuế quản lý trực tiếp trước khi khôi phục mã số thuế (trừ trường hợp được cơ quan nhà nước có thẩm quyền chấp nhận nộp dần tiền thuế nợ theo cam kết của người nộp thuế hoặc khoản tiền nợ đã được gia hạn nộp hoặc khoản tiền nợ không phải tính tiền chậm nộp theo quy định của Luật Quản lý thuế).

Đối với các trường hợp đóng mst do doanh nghiệp ngừng hoạt động, phá sản thì trước khi đóng, doanh nghiệp đã hoàn thành nghĩa vụ thuế. Tuy nhiên, trong những trường hợp, người nộp thuế bị đóng mã số thuế do không hoạt động ở địa điểm đăng ký hay doanh nghiệp tạm ngừng nhưng không thông báo với cơ quan thuế thì sẽ bị phạt chậm nộp tờ khai thuế. Tại điều 13 Nghị định 125/2020/NĐ-CP quy định cụ thể như sau:

- Phạt cảnh cáo đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 05 ngày và có tình tiết giảm nhẹ.

- Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 30 ngày, trừ trường hợp quy định tại khoản 1 Điều này.

- Phạt tiền từ 5.000.000 đồng đến 8.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn quy định từ 31 ngày đến 60 ngày.

- Phạt tiền từ 8.000.000 đồng đến 15.000.000 đồng đối với một trong các hành vi

-

- Nộp hồ sơ khai thuế quá thời hạn quy định từ 61 ngày đến 90 ngày;

- Nộp hồ sơ khai thuế quá thời hạn quy định từ 91 ngày trở lên nhưng không phát sinh số thuế phải nộp;

- Không nộp hồ sơ khai thuế nhưng không phát sinh số thuế phải nộp;

- Không nộp các phụ lục theo quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết kèm theo hồ sơ quyết toán thuế thu nhập doanh nghiệp

- Phạt tiền từ 15.000.000 đồng đến 25.000.000 đồng đối với hành vi Chậm nộp từ 90 ngày trở lên và đã nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế

- Ngoài ra, người nộp thuế cần phải thực hiện biện pháp khắc phục hậu quả là nộp đủ số tiền chậm nộp tiền thuế và buộc nộp hồ sơ khai thuế.

Hồ sơ khôi phục mã số thuế

Trường hợp khôi phục theo đề nghị của người nộp thuế

Căn cứ theo Khoản 2 Điều 4, Điều 14, Điều 17 Thông tư 105/2020/TT-BTC quy định về hồ sơ khôi phục mã số thuế theo đề nghị của người nộp thuế như sau:

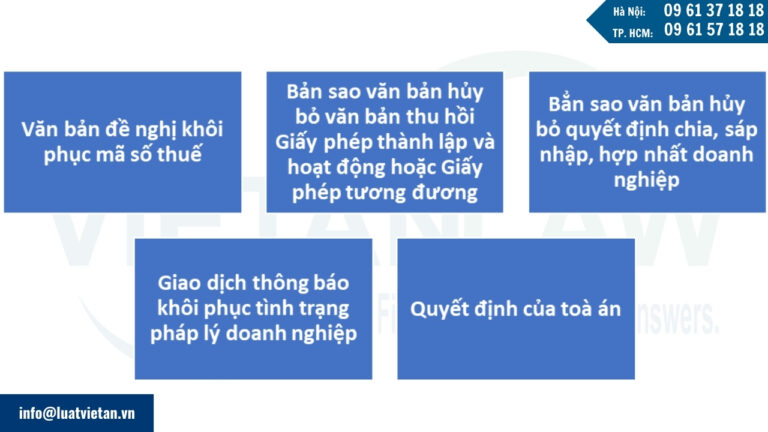

- Văn bản đề nghị khôi phục mã số thuế mẫu số 25/ĐK-TCT;

- Bản sao văn bản hủy bỏ văn bản thu hồi Giấy phép thành lập và hoạt động hoặc Giấy phép tương đương của cơ quan có thẩm quyền (Trường hợp mst bị đóng do bị cơ quan có thẩm quyền Thu hồi Giấy phép thành lập, hoạt đồng hoặc Giấy phép tương tự);

- Bản sao văn bản hủy bỏ Quyết định chia, sáp nhập, hợp nhất (Trường hợp mã số thuế bị đóng do chia, hợp nhất, sáp nhập doanh nghiệp).

Trường hợp khôi phục mã số thuế theo quyết định, thông báo, giấy tờ khác của cơ quan nhà nước có thẩm quyền

Căn cứ theo khoản 2 Điều 18 Thông tư 105/2020/TT-BTC quy định Hồ sơ khôi phục mã số thuế theo quyết định, thông báo, giấy tờ khác của cơ quan nhà nước có thẩm quyền bao gồm:

- Giao dịch thông báo khôi phục tình trạng pháp lý của doanh nghiệp, hợp tác xã, đơn vị phụ thuộc của cơ quan đăng ký kinh doanh, cơ quan đăng ký hợp tác xã.

- Quyết định của Tòa án hủy bỏ Quyết định tuyên bố cá nhân là đã chết, mất tích hoặc mất năng lực hành vi dân sự.

Thủ tục khôi phục mã số thuế

Trường hợp khôi phục đối với hồ sơ đề nghị của người nộp thuế

- Trong thời hạn 03 (ba) ngày làm việc kể từ ngày nhận được hồ sơ đề nghị khôi phục mã số thuế của người nộp thuế đầy đủ đối với trường hợp bị cơ quan nhà nước có thẩm quyền Thu hồi Giấy phép thành lập và hoạt động hoặc Giấy phép tương đương. Cơ quan thuế sẽ thực hiện:

- Lập Thông báo về việc khôi phục mã số thuế mẫu gửi cho người nộp thuế, đơn vị phụ thuộc (nếu mã số thuế được khôi phục là đơn vị chủ quản).

- In lại Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế cho người nộp thuế trong trường hợp người nộp thuế đã nộp bản gốc cho cơ quan thuế theo hồ sơ chấm dứt hiệu lực mã số thuế.

- Cập nhật trạng thái mã số thuế cho người nộp thuế trên Hệ thống ứng dụng đăng ký thuế ngay trong ngày làm việc hoặc chậm nhất là đầu giờ ngày làm việc tiếp theo kể từ ngày ban hành Thông báo về việc khôi phục mã số thuế.

- Trong thời hạn 10 (mười) ngày làm việc kể từ ngày nhận được hồ sơ đề nghị khôi phục mã số thuế của người nộp thuế đầy đủ đối với trường hợp người nộp thuế không hoạt động tại địa chỉ đã đăng ký nhưng chưa bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp. Cơ quan thuế sẽ:

- Lập danh sách các hồ sơ khai thuế còn thiếu, tình hình sử dụng hóa đơn, số tiền thuế và các khoản thu khác thuộc ngân sách nhà nước phải nộp hoặc còn nợ và thực hiện xử phạt đối với các hành vi vi phạm pháp luật về thuế, hóa đơn tính đến thời điểm người nộp thuế nộp hồ sơ đề nghị khôi phục mã số thuế theo quy định;

- Đồng thời thực hiện xác minh thực tế tại địa chỉ trụ sở kinh doanh của người nộp thuế và lập Biên bản xác minh tình trạng hoạt động của người nộp thuế tại địa chỉ đã đăng ký mẫu

- Trong thời hạn 10 (mười) ngày làm việc kể từ ngày nhận được hồ sơ đề nghị khôi phục mã số thuế của người nộp thuế đầy đủ đối với trường hợp người nộp thuế có nhu cầu tiếp tục hoạt động hoặc chấm dứt mst do chia, hợp nhất, sáp nhập doanh nghiệp. Cơ quan thuế sẽ:

- Lập danh sách các hồ sơ khai thuế còn thiếu, tình hình sử dụng hoá đơn, số tiền thuế và các khoản thu khác thuộc ngân sách nhà nước phải nộp hoặc còn nợ;

- Thực hiện xử phạt đối với các hành vi vi phạm pháp luật về thuế, hoá đơn tính đến thời điểm người nộp thuế nộp hồ sơ đề nghị khôi phục mã số thuế theo quy định.

Trường hợp khôi phục theo quyết định, thông báo của cơ quan nhà nước có thẩm quyền

Theo khoản 2 Điều 19 Thông tư 105/2020/TT-BTC quy định rõ như sau:

- Khi cơ quan thuế nhận được Quyết định của Tòa án hủy bỏ Quyết định tuyên bố cá nhân là đã chết, mất tích hoặc mất năng lực hành vi dân sự, cơ quan thuế thực hiện khôi phục mã số thuế cho cá nhân trong thời hạn 03 ngày làm việc kể từ ngày nhận được quyết định của Tòa án.

- Khi cơ quan thuế nhận được giao dịch khôi phục tình trạng pháp lý đối với doanh nghiệp, hợp tác xã, chi nhánh, văn phòng đại diện, địa điểm kinh doanh của cơ quan đăng ký kinh doanh, cơ quan đăng ký hợp tác xã theo quy định của pháp luật về đăng ký doanh nghiệp, đăng ký hợp tác xã trên Hệ thống ứng dụng đăng ký thuế, cơ quan thuế thực hiện khôi phục mã số thuế cho người nộp thuế ngay trong ngày nhận được giao dịch.

Trên đây là của Luật Việt An về mức phạt khi mở lại mã số thuế công ty. Qúy khách hàng có thắc mắc liên quan hay có nhu cầu tư vấn pháp luật chuyên sâu, vui lòng liên hệ Luật Việt An để được tư vấn, hỗ trợ tốt nhất!