Kê khai thuế ban đầu là công việc vô cùng quan trọng mà bất cứ doanh nghiệp nào mới thành lập cũng đều phải thực hiện. Đây được xem là bước đặt nền móng khi thiết lập các tiêu chuẩn, nguyên tắc cho hệ thống kế toán của doanh nghiệp trong suốt quá trình hoạt động. Ngay sau khi doanh nghiệp nhận được Giấy phép kinh doanh (GPKD) và con dấu từ Sở Tài chính thì việc kê khai thuế ban đầu cần được tiến hành nhanh chóng.

Thực tế có rất nhiều doanh nghiệp đang lúng túng không biết phải tiến hành kê khai thuế ban đầu như thế nào, đặc biệt là những doanh nghiệp mới thành lập nhưng chưa có bộ phận kế toán chuyên nghiệp.

Với gần 20 năm kinh nghiệm trong lĩnh vực tư vấn pháp luật về thuế, công ty Luật – Đại lý Thuế Việt An cung cấp dịch vụ kê khai thuế ban đầu để giúp các doanh nghiệp giải quyết được những vấn đề trên, đồng thời giúp doanh nghiệp tiết kiệm chi phí, tập trung phát triển sản xuất kinh doanh.

Dịch vụ kê khai thuế ban đầu tại Luật Việt An bao gồm những gì?

Kế toán trưởng

Lập quyết định bổ nhiệm kế toán trưởng: Đây là yêu cầu bắt buộc đối với các doanh nghiệp, giúp doanh nghiệp có được hồ sơ đầy đủ để nộp cơ quan thuế;

Chữ ký số và đăng ký kê khai thuế ban đầu

- Đăng ký nộp thuế điện tử: Đây là bước giúp doanh nghiệp tiết kiệm thời gian, chi phí và thuận tiện hơn khi thực hiện nghĩa vụ thuế mà không cần phải đến cơ quan thuế trực tiếp;

- Hỗ trợ đặt mua chữ ký số và đăng ký kê khai thuế điện tử: Luật Việt An sẽ tư vấn, hỗ trợ doanh nghiệp trong việc mua chữ ký số (token) và thiết lập tài khoản kê khai thuế điện tử, giúp doanh nghiệp nộp tờ khai và thuế dễ dàng qua mạng;

Hóa đơn điện tử

Làm thủ tục đăng ký sử dụng hóa đơn điện tử: Luật Việt An hỗ trợ doanh nghiệp trong việc đăng ký và phát hành hóa đơn điện tử, đảm bảo doanh nghiệp tuân thủ đúng quy định pháp luật;

Phương pháp trích khấu hao tài sản cố định

Lập và nộp đăng ký phương pháp trích khấu hao tài sản cố định: Doanh nghiệp sẽ được hướng dẫn cách đăng ký phương pháp trích khấu hao phù hợp với quy mô và hoạt động kinh doanh;

Mở tài khoản ngân hàng

Mở tài khoản ngân hàng: Luật Việt An hỗ trợ doanh nghiệp mở tài khoản ngân hàng, một bước quan trọng để giao dịch tài chính và nộp thuế;

Bảng hiệu công ty, dấu chức danh

Hỗ trợ làm bảng hiệu công ty, dấu chức danh: Ngoài các thủ tục thuế, Luật Việt An còn hỗ trợ doanh nghiệp trong việc làm biển hiệu công ty và dấu chức danh để hoàn thiện hồ sơ pháp lý ban đầu;

Kê khai thuế hàng quý/tháng, hồ sơ sổ sách, bảo hiểm

Kê khai thuế hàng quý/tháng, hồ sơ sổ sách, bảo hiểm: Sau khi hoàn tất kê khai thuế ban đầu, Luật Việt An cũng cung cấp dịch vụ kế toán thuế trọn gói, bao gồm lập báo cáo thuế hàng quý, quản lý hồ sơ sổ sách và BHXH cho doanh nghiệp.

Hồ sơ và thông tin cần cung cấp khi làm hồ sơ kê khai thuế ban đầu

- Bản scan hoặc photo Giấy chứng nhận đăng ký doanh nghiệp;

- Bản sao công chứng CCCD/Hộ chiếu của người đại diện theo pháp luật;

- Bản sao công chứng CCCD/Hộ chiếu của kế toán trưởng hoặc người phụ trách kế toán;

- Chữ ký số (nếu có);

- Thông tin tài khoản ngân hàng (nếu đã mở);

- Mẫu hóa đơn điện tử (nếu đã chuẩn bị).

Thời gian hoàn thiện dịch vụ kê khai thuế ban đầu

Thời gian phụ thuộc vào tiến độ cung cấp hồ sơ, ký hồ sơ của doanh nghiệp. Thời gian trung bình khoảng 10-20 ngày làm việc.

Một số lưu ý cụ thể đối với các thủ tục kê khai thuế ban đầu

Kê khai và nộp lệ phí môn bài tại cơ quan quản lý thuế

Căn cứ theo quy định tại khoản 1 Điều 4 Nghị định 139/2016/NĐ-CP được hướng dẫn bởi khoản 1 Điều 4 Thông tư 302/2016/TT-BTC về lệ phí môn bài, mức thu lệ phí môn bài đối với tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ nêu rõ mức nộp lệ phí môn bài 2025 như sau:

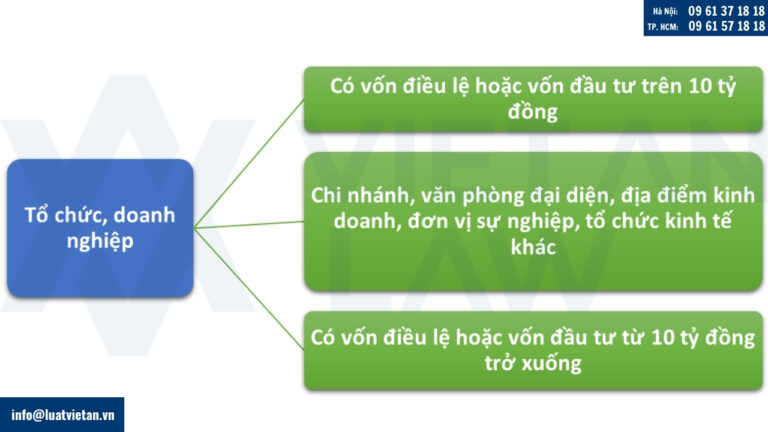

- Tổ chức, doanh nghiệp có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng là 3.000.000 đồng/năm (Bậc 1).

- Tổ chức, doanh nghiệp có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống: 2.000.000 đồng/năm (Bậc 2).

- Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác: 1.000.000 đồng/năm (Bậc 3).

- Nghị quyết 198/2025 của Quốc hội về một số cơ chế, chính sách đặc biệt phát triển kinh tế tư nhân quy định chấm dứt việc thu, nộp lệ phí môn bài từ ngày 01/01/2026 đối với tất cả các loại hình doanh nghiệp.

Đăng ký chữ ký số điện tử, thực hiện nộp thuế điện tử

Doanh nghiệp đặt mua chữ ký số và đăng ký sử dụng với nhà cung cấp dịch vụ chứng thực chữ ký số. Chữ ký số điện tử có giá trị tương đương với con dấu của doanh nghiệp khi nộp thuế điện tử.

Giấy tờ cần chuẩn bị khi mua chữ ký số: Giấy chứng nhận đăng ký doanh nghiệp, CCCD của người đại diện (bản photo).

Đăng ký sử dụng hóa đơn điện tử

Theo quy định mới tại thông tư 78, doanh nghiệp chỉ cần đăng ký sử dụng theo mẫu 01/ĐKTĐ-HĐĐT (ban hành kèm Nghị định 123/2020/NĐ-CP).

Sau khi nộp hồ sơ đăng ký, trong vòng 1-2 ngày làm việc, cơ quan thuế có thể sẽ tiến hành đánh giá hồ sơ để xem xét chấp thuận hay không (ngoài ra, có một số cơ quan thuế có thể đi kiểm tra địa chỉ trụ sở trước hoặc sau khi ra quyết định chấp thuận cho phép sử dụng hóa đơn, việc đi kiểm tra có thể có hẹn trước hoặc đột xuất, do đó doanh nghiệp cần thu xếp có nhân sự túc trực tại Văn phòng trong thời gian nộp hồ sơ đăng ký sử dụng hóa đơn).

Hiện nay, luật bắt buộc tất cả các doanh nghiệp phải sử dụng hóa đơn điện tử. Về thủ tục đăng ký sử dụng hóa đơn điện tử có mã hoặc không có mã, cần chuẩn bị Tờ khai Đăng ký/thay đổi thông tin sử dụng hóa đơn điện tử theo mẫu 01;

Các cá nhân/tổ chức truy cập vào Cổng thông tin điện tử của Tổng cục Thuế để đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế.

Các nội dung cần chuẩn bị khi cơ quan thuế xuống kiểm tra:

- Treo biển tại trụ sở chính;

- Hợp đồng thuê nhà; CCCD của chủ nhà;

- Giấy chứng nhận quyền sử dụng đất (bản phô tô);

- Giấy chứng nhận đăng ký doanh nghiệp;

- Con dấu của doanh nghiệp;

- Hợp đồng lao động;

- Hợp đồng đầu ra (nếu có);

- Bố trí văn phòng làm việc để thể hiện doanh nghiệp có hoạt động;

- Nhân viên/ Người đại diện theo pháp luật để tiếp cán bộ đại diện cơ quan thuế.

Đăng ký khởi tạo hóa đơn điện tử từ máy tính tiền

Nghị định 70/2025/NĐ-CP có hiệu lực từ 01/06/2025 sẽ thay đổi một số điều về hóa đơn điện tử khởi tạo từ máy tính tiền. Theo đó, hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế (sau đây gọi là hóa đơn điện tử khởi tạo từ máy tính tiền) là hóa đơn có mã của cơ quan thuế hoặc dữ liệu điện tử để người mua có thể truy xuất, kê khai thông tin hóa đơn điện tử khởi tạo từ máy tính tiền do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập từ hệ thống tính tiền, dữ liệu được chuyển đến cơ quan thuế theo định tại Nghị định 70/2025/NĐ-CP.

Đối tượng kinh doanh bắt buộc phải khởi tạo hóa đơn điện tử từ máy tính tiền

Từ 01/06/2025, Theo quy định tại Nghị định 70/2025/NĐ-CP thì đối tượng kinh doanh bắt buộc sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế là:

- Hộ kinh doanh, cá nhân kinh doanh (quy định tại khoản 1, Điều 51) có mức doanh thu hằng năm từ 01 tỷ đồng trở lên;

- Doanh nghiệp có hoạt động bán hàng hóa, cung cấp dịch vụ, trong đó có bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng:

- Trung tâm thương mại;

- Siêu thị;

- Bán lẻ (trừ ô tô, mô tô, xe máy và xe có động cơ khác);

- Ăn uống;

- Nhà hàng;

- Khách sạn;

- Dịch vụ vận tải hành khách, dịch vụ hỗ trợ trực tiếp cho vận tải đường bộ, dịch vụ nghệ thuật, vui chơi, giải trí, hoạt động chiếu phim,

- Dịch vụ phục vụ cá nhân khác theo quy định về Hệ thống ngành kinh tế Việt Nam.

Mở tài khoản ngân hàng của doanh nghiệp, thông báo tài khoản ngân hàng với phòng đăng ký kinh doanh

Khi doanh nghiệp đi vào hoạt động thì việc cần có tài khoản ngân hàng để thực hiện các giao dịch thanh toán bằng chuyển khoản và nộp thuế điện tử là điều tất yếu.

Hồ sơ mở tài khoản ngân hàng:

- Giấy đề nghị mở tài khoản theo mẫu của ngân hàng có chữ ký của người đại diện công ty và dấu của công;

- CCCD của người đại diện (bản sao công chứng);

- Giấy phép đăng ký kinh doanh (bản sao công chứng);

Chú ý: Khi mở tài khoản ngân hàng cho công ty, một số ngân hàng còn yêu cầu thêm: Quyết định thành lập công ty hoặc điều lệ thành lập công ty và bắt buộc phải có kế toán trưởng, khi đó cần 01 bản sao công chứng CCCD của kế toán.

Cuối cùng doanh nghiệp mang hồ sơ xin mở tài khoản tới ngân hàng để hoàn thành thủ tục mở tài khoản ngân hàng cho công ty và nhận số tài khoản – kích hoạt tài khoản cho công ty.

Treo biển tại trụ sở công ty

Sau khi thành lập, công ty cần treo biển tại trụ sở công ty, biển công ty phải thể hiện thông tin về tên công ty, địa chỉ, số điện thoại của công ty. Tránh trường hợp khi cơ quan thuế xuống kiểm tra trụ sở sẽ thông báo doanh nghiệp không hoạt động tại trụ sở và không cho doanh nghiệp đăng ký sử dụng hoá đơn.

Với hành vi không treo biển hiệu, doanh nghiệp có thể bị phạt từ 30.000.000 đến 50.000.000 đồng theo điểm c khoản 2 điều 52 Nghị định 122/2021/NĐ-CP. Với hành vi treo biển hiệu không đúng quy định, doanh nghiệp có thể bị phạt từ 5.000.000 đến 20.000.000 đồng theo điều 48 nghị định 138/2021/NĐ-CP.

Lợi ích khi sử dụng dịch vụ kê khai thuế ban đầu tại Luật Việt An

Việc sử dụng dịch vụ kê khai thuế ban đầu không chỉ đảm bảo tính chính xác và kịp thời trong các thủ tục pháp lý mà còn là một giải pháp tiết kiệm chi phí hiệu quả cho doanh nghiệp. Với sự hỗ trợ toàn diện từ đội ngũ chuyên nghiệp, Luật Việt An giúp doanh nghiệp giảm thiểu rủi ro, tối ưu hóa quy trình và tập trung vào phát triển kinh doanh.

Tiết kiệm thời gian và chi phí

Dịch vụ chuyên nghiệp tại Luật Việt An giúp doanh nghiệp hoàn tất thủ tục kê khai thuế ban đầu chỉ trong 3 ngày làm việc. Nhờ đó, doanh nghiệp có thêm thời gian tập trung vào kinh doan và hạn chế rủi ro pháp lý và tránh các khoản phạt không đáng có do sai sót trong kê khai.

Đảm bảo tuân thủ pháp lý và quy trình minh bạch

Luật Việt An luôn cập nhật kịp thời các quy định mới nhất về thuế và kế toán, đảm bảo doanh nghiệp tuân thủ đúng pháp luật ngay từ giai đoạn đầu thành lập. Việc đăng ký tài khoản thuế điện tử và lập hồ sơ khấu hao được thực hiện rõ ràng, đúng quy trình, giúp doanh nghiệp tránh các rủi ro pháp lý và không bị chậm tiến độ trong quá trình kê khai.

Hỗ trợ toàn diện khi làm thủ tục kê khai thuế ban đầu

Luật Việt An cung cấp không chỉ dịch vụ kê khai thuế mà còn hỗ trợ doanh nghiệp trong các thủ tục khác như mua chữ ký số, đăng ký hóa đơn điện tử và mở tài khoản ngân hàng miễn phí.

Tránh rủi ro và tối ưu quy trình hoạt động

Nhờ đội ngũ chuyên viên có kinh nghiệm, Luật Việt An giúp doanh nghiệp tránh sai sót trong quá trình kê khai, đồng thời tối ưu quy trình thuế và kế toán. Đặc biệt có lợi cho những doanh nghiệp vừa và nhỏ chưa có nhân sự kế toán chuyên môn.

Hỗ trợ liên tục và cam kết đồng hành lâu dài

Luật Việt An không chỉ hỗ trợ trong giai đoạn đầu mà còn đồng hành cùng doanh nghiệp với các dịch vụ kế toán và thuế dài hạn. Với sự tư vấn tận tâm trong suốt quá trình hoạt động giúp doanh nghiệp quản lý tài chính hiệu quả và tuân thủ pháp luật, mang lại sự ổn định và an tâm trong hoạt động kinh doanh.

Trên đây là tư vấn pháp lý của Luật Việt An về dịch vụ kê khai thuế ban đầu. Nếu có bất kỳ vướng mắc nào khác liên quan đến vấn đề pháp lý trong lĩnh vực thuế doanh nghiệp, xin hãy liên hệ với Luật Việt An để được tư vấn cụ thể và chi tiết hơn. Xin chân thành cảm ơn Quý khách!