Kê khai thuế cho địa điểm kinh doanh là quy trình quan trọng giúp doanh nghiệp tuân thủ đúng quy định pháp luật và tránh rủi ro về thuế. Tuy nhiên, nhiều doanh nghiệp vẫn gặp khó khăn khi xác định hình thức kê khai phù hợp, đặc biệt khi địa điểm kinh doanh cùng tỉnh hoặc khác tỉnh với trụ sở chính. Việc hiểu rõ các quy định sẽ giúp doanh nghiệp kê khai thuế thuận lợi, tối ưu thời gian và chi phí. Trong bài viết này, Luật Việt An sẽ hướng dẫn chi tiết cách kê khai thuế cho địa điểm kinh doanh theo từng trường hợp cụ thể.

Các loại thuế phải nộp khi kê khai thuế cho địa điểm kinh doanh

Kê khai, nộp thuế giá trị gia tăng

Trường hợp địa điểm kinh doanh hạch toán tập trung tại trụ sở chính

- Doanh nghiệp nộp hồ sơ khai thuế GTGT cho cơ quan thuế quản lý trực tiếp trụ sở chính (theo Khoản 2, Điều 11 Nghị định 126/2020/NĐ-CP sửa đổi bổ sung Nghị định 91/2022/NĐ-CP.

- Hồ sơ khai thuế bao gồm Tờ khai thuế GTGT (Mẫu 01/GTGT) và các phụ lục liên quan (như bảng phân bổ thuế GTGT theo Mẫu 01-6/GTGT).

- Doanh nghiệp phải phân bổ số thuế GTGT phải nộp cho từng địa phương nơi có địa điểm kinh doanh (nếu địa điểm kinh doanh nằm ở tỉnh/thành phố khác trụ sở chính) dựa trên tỷ lệ doanh thu hoặc các quy định cụ thể của Bộ Tài chính (Điều 12 Thông tư 80/2021/TT-BTC).

- Thuế GTGT được nộp tập trung tại cơ quan thuế quản lý trụ sở chính, sau đó cơ quan thuế sẽ điều tiết cho các địa phương theo bảng phân bổ.

Trường hợp địa điểm kinh doanh hạch toán riêng

- Địa điểm kinh doanh sử dụng mã số thuế của doanh nghiệp để kê khai thuế GTGT riêng và nộp hồ sơ khai thuế tại cơ quan thuế nơi địa điểm kinh doanh đặt trụ sở (Khoản 1 Điều 11 Nghị định 126/2020/NĐ-CP sửa đổi bổ sung Nghị định 91/2022/NĐ-CP).

- Hồ sơ khai thuế GTGT bao gồm Tờ khai thuế GTGT (Mẫu 01/GTGT) và các tài liệu liên quan.

- Doanh nghiệp phải thông báo phát hành hóa đơn và báo cáo tình hình sử dụng hóa đơn với cơ quan thuế quản lý địa điểm kinh doanh.

Khai và nộp thuế thu nhập doanh nghiệp

Trường hợp hạch toán tập trung tại trụ sở chính:

- Theo Điều 11 Nghị định 126/2020/NĐ-CP sửa đổi bổ sung Nghị định 91/2022/NĐ-CP, nếu doanh nghiệp có địa điểm kinh doanh tại nhiều tỉnh/thành phố khác nơi đặt trụ sở chính và hạch toán tập trung tại trụ sở chính, thì doanh nghiệp nộp hồ sơ khai thuế TNDN tại cơ quan thuế quản lý trụ sở chính.

- Doanh nghiệp phải nộp Bảng phân bổ số thuế TNDN phải nộp (nếu có) theo từng địa bàn cấp tỉnh nơi có địa điểm kinh doanh được hưởng nguồn thu ngân sách nhà nước. Bảng này được nộp cùng hồ sơ khai thuế cho cơ quan thuế quản lý trụ sở chính.

- Hồ sơ khai thuế TNDN bao gồm các biểu mẫu theo quy định tại Thông tư 80/2021/TT-BTC, chẳng hạn như mẫu tờ khai quyết toán thuế TNDN (mẫu 03/TNDN).

Trường hợp địa điểm kinh doanh có thu nhập được hưởng ưu đãi thuế TNDN:

- Theo khoản 1 Điều 11 Nghị định 126/2020/NĐ-CP sửa đổi bổ sung Nghị định 91/2022/NĐ-CP, nếu địa điểm kinh doanh phát sinh thu nhập được hưởng ưu đãi thuế TNDN (ví dụ: hoạt động tại khu công nghiệp, khu kinh tế đặc biệt), thì doanh nghiệp phải khai thuế TNDN riêng cho địa điểm kinh doanh đó tại cơ quan thuế nơi có địa điểm kinh doanh, thay vì tập trung tại trụ sở chính.

Nguyên tắc khai thuế cho địa điểm kinh doanh

Căn cứ Điều 42 Luật Quản lý thuế 2019 quy định nguyên tắc khai thuế như sau:

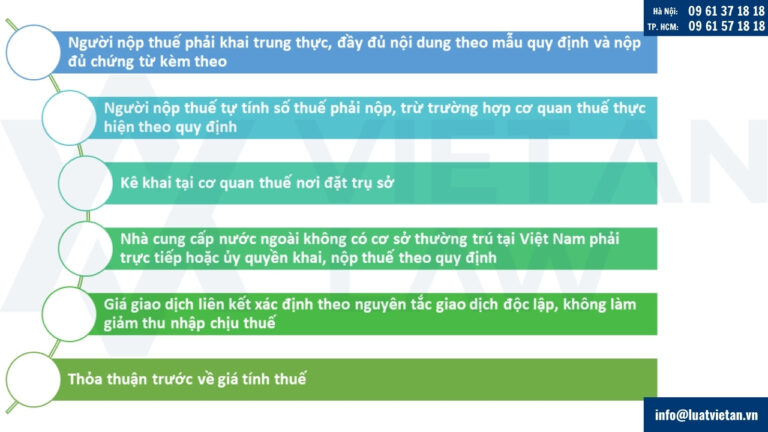

- Người nộp thuế phải khai trung thực, đầy đủ nội dung theo mẫu quy định và nộp đủ chứng từ kèm theo.

- Người nộp thuế tự tính số thuế phải nộp, trừ trường hợp cơ quan thuế thực hiện theo quy định.

- Kê khai tại cơ quan thuế nơi đặt trụ sở. Nếu hạch toán tập trung, có đơn vị phụ thuộc khác tỉnh thì kê khai tại trụ sở chính và phân bổ thuế theo địa phương.

- Nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam phải trực tiếp hoặc ủy quyền khai, nộp thuế theo quy định.

- Giá giao dịch liên kết xác định theo nguyên tắc giao dịch độc lập, không làm giảm thu nhập chịu thuế. Doanh nghiệp nhỏ, rủi ro thuế thấp có thể áp dụng cơ chế đơn giản hóa.

- Thỏa thuận trước về giá tính thuế

Kê khai thuế cho địa điểm kinh doanh cùng tỉnh

Thủ tục kê khai thuế cho địa điểm kinh doanh cùng tỉnh

Bước 1: Xác định nghĩa vụ kê khai

- Doanh nghiệp kiểm tra xem địa điểm kinh doanh có phát sinh thu nhập chịu thuế TNDN hay không.

- Nếu có thu nhập được hưởng ưu đãi thuế riêng, cần tách biệt thu nhập này trong sổ sách kế toán.

Bước 2: Lập hồ sơ khai thuế

- Doanh nghiệp lập tờ khai quyết toán thuế TNDN (mẫu 03/TNDN) cho toàn bộ hoạt động kinh doanh, bao gồm cả thu nhập từ địa điểm kinh doanh cùng tỉnh.

- Không cần lập bảng phân bổ thuế TNDN vì địa điểm kinh doanh cùng tỉnh với trụ sở chính

Bước 3: Nộp hồ sơ khai thuế

- Hồ sơ được nộp tại cơ quan thuế quản lý trực tiếp trụ sở chính.

- Hình thức nộp: Nộp điện tử qua Cổng thông tin điện tử của Tổng cục Thuế (thuedientu.gdt.gov.vn) hoặc nộp trực tiếp (nếu được phép).

Thời hạn nộp:

- Đối với quyết toán thuế năm: Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm tài chính (thường là 31/3 của năm sau).

- Đối với tạm nộp quý: Chậm nhất là ngày thứ 30 của quý tiếp theo.

Hồ sơ kê khai thuế cần chuẩn bị

- Tờ khai quyết toán thuế TNDN (mẫu 03/TNDN)

- Báo cáo tài chính năm: Gồm bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh, thuyết minh báo cáo tài chính, và các tài liệu liên quan khác.

- Phụ lục chuyển lỗ (mẫu 03-2/TNDN) nếu doanh nghiệp có lỗ từ các năm trước.

- Phụ lục ưu đãi thuế TNDN (mẫu 03-3A/TNDN) nếu địa điểm kinh doanh được hưởng ưu đãi thuế riêng.

- Sổ sách kế toán: Dùng để đối chiếu khi cơ quan thuế yêu cầu, bao gồm sổ chi tiết thu nhập và chi phí từ địa điểm kinh doanh.

Kê khai thuế cho địa điểm kinh doanh khác tỉnh

Thủ tục kê khai thuế cho địa điểm kinh doanh cùng tỉnh

Bước 1: Xác định nghĩa vụ thuế

- Doanh nghiệp kiểm tra thu nhập phát sinh từ địa điểm kinh doanh để đưa vào tổng thu nhập chịu thuế của toàn doanh nghiệp.

- Nếu địa điểm kinh doanh có thu nhập được hưởng ưu đãi thuế (ví dụ: nằm trong khu công nghiệp đặc biệt), cần hạch toán riêng thu nhập này trong sổ sách kế toán.

Bước 2: Lập hồ sơ khai thuế

- Doanh nghiệp lập tờ khai quyết toán thuế TNDN (mẫu 03/TNDN) cho toàn bộ hoạt động kinh doanh, bao gồm cả thu nhập từ địa điểm kinh doanh cùng tỉnh.

- Không cần lập bảng phân bổ thuế TNDN riêng, vì địa điểm kinh doanh cùng tỉnh không yêu cầu phân bổ ngân sách giữa các địa bàn trong tỉnh.

Bước 3: Nộp hồ sơ khai thuế

Hồ sơ được nộp tại cơ quan thuế quản lý trực tiếp trụ sở chính.

- Nộp điện tử: Thông qua Cổng thông tin điện tử của Tổng cục Thuế (thuedientu.gdt.gov.vn) – đây là hình thức bắt buộc với hầu hết doanh nghiệp hiện nay.

- Nộp trực tiếp: Chỉ áp dụng trong trường hợp đặc biệt được cơ quan thuế cho phép.

Doanh nghiệp cần đảm bảo chữ ký số hợp lệ khi nộp điện tử.

Thời hạn nộp hồ sơ

- Quyết toán thuế năm: Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm tài chính (thường là 31/3 của năm sau nếu năm tài chính trùng năm dương lịch). Nếu ngày cuối cùng là ngày nghỉ, thời hạn dời sang ngày làm việc tiếp theo.

- Tạm nộp thuế theo quý: Chậm nhất là ngày thứ 30 của quý tiếp theo quý phát sinh nghĩa vụ thuế.

Hồ sơ kê khai thuế cần chuẩn bị

- Tờ khai quyết toán thuế TNDN (Mẫu 03/TNDN)

- Báo cáo tài chính năm: Bảng cân đối kế toán., báo cáo kết quả hoạt động kinh doanh, thuyết minh báo cáo tài chính.

- Phụ lục chuyển lỗ (Mẫu 03-2/TNDN): Nếu doanh nghiệp có lỗ từ các năm trước được chuyển sang kỳ tính thuế hiện tại.

- Phụ lục ưu đãi thuế TNDN (Mẫu 03-3A/TNDN): Nếu địa điểm kinh doanh có thu nhập được hưởng ưu đãi thuế (ví dụ: thuế suất 10% trong 15 năm tại khu kinh tế đặc biệt), cần lập phụ lục này để chứng minh.

- Các tài liệu kế toán chi tiết về thu nhập, chi phí từ địa điểm kinh doanh (sổ cái, bảng lương, hóa đơn, hợp đồng,…

Trên đây là toàn bộ nội dung liên quan đến kê khai thuế cho địa điểm kinh doanh của Luật Việt An. Quý khách hàng có nhu cầu cần tư vấn pháp lý, vui lòng liên hệ chúng tôi để được hỗ trợ kịp thời!