Bài viết dưới đây, đại lý thuế Việt An sẽ hướng dẫn các bạn cách kê khai thuế TNCN từ chuyển nhượng vốn góp, cổ phần. Thời hạn nộp tờ khai thuế TNCN từ chuyển nhượng vốn góp và các vấn đề cần lưu ý.

Hướng dẫn cách kê khai thuế TNCN từ chuyển nhượng vốn góp

Nguyên tắc khi kê khai thuế TNCN

- Đối tượng là cá nhân cư trú: Cá nhân cư trú thực hiện chuyển nhượng vốn góp phải kê khai thuế TNCN theo từng lần chuyển nhượng (không phân biệt có hay không có phát sinh thu nhập tính thuế).

- Đối tượng là cá nhân không cư trú: Cá nhân không cư trú có hoạt động chuyển nhượng vốn góp trên lãnh thổ Việt Nam không cần kê khai thuế trực tiếp đối với cơ quan thuế quản lý mà cá nhân nhận chuyển nhượng sẽ thực hiện nghĩa vụ kê khai. Trường hợp bên nhận chuyển nhượng là cá nhân thì sẽ thực hiện kê khai thuế thu nhập cá nhân theo từng lần phát sinh.

- Khi thực hiện chuyển nhượng góp vốn không có căn cứ xác định đã hoàn thành nghĩa vụ thuế: Nếu doanh nghiệp, tổ chức làm thủ tục thay đổi tên thành viên góp vốn trong trường hợp chuyển nhượng góp vốn trong công ty cổ phần nhưng không có chứng từ chứng minh cá nhân thực hiện chuyển nhượng đã hoàn thành nghĩa vụ thuế theo quy định thì tổ chức, doanh nghiệp đó phải có trách nhiệm kê khai và nộp thuế thay cho cá nhân đó.

Hồ sơ kê khai thuế TNCN từ chuyển nhượng vốn góp gồm những gì

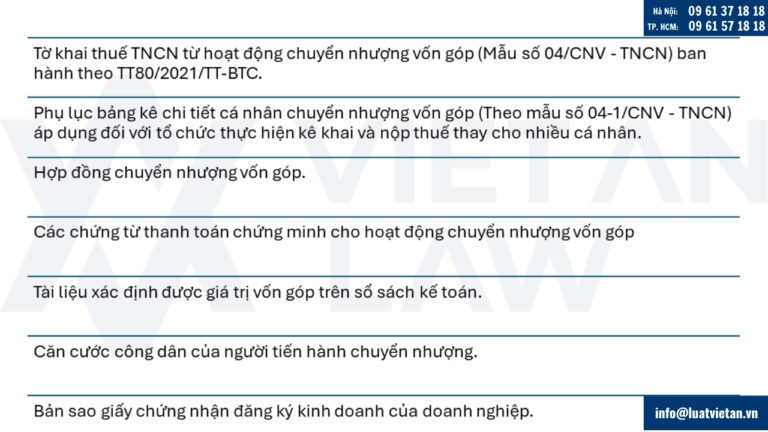

Hồ sơ khai thuế TNCN từ chuyển nhượng vốn góp theo từng lần phát sinh thu nhập bao gồm:

- Tờ khai thuế TNCN từ hoạt động chuyển nhượng vốn góp (Mẫu số 04/CNV – TNCN) ban hành theo TT80/2021/TT-BTC.

- Phụ lục bảng kê chi tiết cá nhân chuyển nhượng vốn góp (Theo mẫu số 04-1/CNV – TNCN) áp dụng đối với tổ chức thực hiện kê khai và nộp thuế thay cho nhiều cá nhân.

- Hợp đồng chuyển nhượng vốn góp.

- Các chứng từ thanh toán chứng minh cho hoạt động chuyển nhượng vốn góp.

- Tài liệu xác định được giá trị vốn góp trên sổ sách kế toán.

- Căn cước công dân của người tiến hành chuyển nhượng.

- Bản sao giấy chứng nhận đăng ký kinh doanh của doanh nghiệp.

Nợi nộp hồ sơ khai thuế TNCN từ chuyển nhượng vốn góp

Sau khi chuẩn bị đầy đủ bộ hồ sơ khai thuế TNCN từ chuyển nhượng vốn góp cần tiến hành nộp trực tiếp cho cơ quan thuế quản lý. Thời hạn nộp hồ sơ và hoàn thành nghĩa vụ thuế TNCN theo từng lần phát sinh chậm nhất là 10 ngày kể từ ngày cá nhân phát sinh nghĩa vụ thuế.

Cách kê khai thuế TNCN từ chuyển nhượng cổ phần

Nguyên tắc khai thuế TNCN

- Cá nhân thực hiện chuyển nhượng cổ phần khai thuế theo từng lần phát sinh

- Doanh nghiệp thực hiện thay đổi danh sách các cổ đông trong công ty nhưng không chứng minh được cá nhân chuyển nhượng cổ phần đã hoàn thành nghĩa vụ nộp thuế thì doanh nghiệp cần có trách nhiệm khai thuế, nộp thuế thay cho cá nhân đó.

Hồ sơ khai thuế TNCN từ chuyển nhượng cổ phần

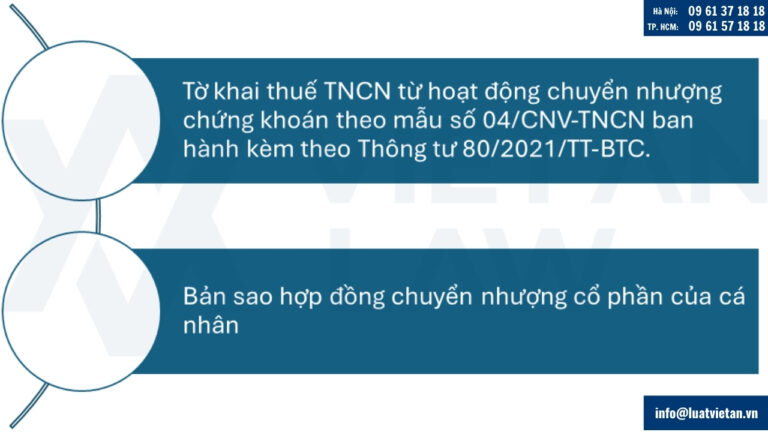

- Tờ khai thuế TNCN từ hoạt động chuyển nhượng chứng khoán theo mẫu số 04/CNV-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC.

- Bản sao hợp đồng chuyển nhượng cổ phần của cá nhân.

Sau khi chuẩn bị xong hồ sơ khai thuế, cá nhân cần nộp tờ khai thuế lên cơ quan thuế quản lý doanh nghiệp – nơi mà cá nhân thực hiện hoạt động chuyển nhượng cổ phần.

Thời hạn thực hiện nghĩa vụ kê khai và nộp thuế TNCN từ hoạt động chuyển nhượng là trước khi doanh nghiệp thay đổi danh sách cổ đông trong công ty.

Một số câu hỏi liên quan đến cách kê khai thuế TNCN từ chuyển nhượng vốn góp & cổ phần

Khi thực hiện hoạt động chuyển nhượng vốn cá nhân có thể ủy quyền cho công ty kê khai thuế TNCN không?

Cá nhân thực hiện hoạt động chuyển nhượng vốn góp và cổ phần có thể trực tiếp nộp tờ khai thuế lên cơ quan thuế quản lý hoặc ủy quyền cho công ty kê khai thuế TNCN hộ nếu như không nắm rõ về hồ sơ và thủ tục.

Khi thực hiện khai thay thì tổ chức cần ghi cụm từ “Khai thay” vào ngay trước cụm từ “Người nộp thuế hoặc đại diện hợp pháp của người nộp thuế”, ký và đóng dấu chức danh công ty.

Hồ sơ khai thuế TNCN từ chuyển nhượng vốn góp và cổ phần có thể nộp online được không?

Hồ sơ khai thuế TNCN từ hoạt động chuyển nhượng vốn góp và cổ phần có thể nộp trực tiếp trên trang https://canhan.gdt.gov.vn/.

Mức phạt khi không tiến hành nộp hồ sơ khai thuế TNCN từ hoạt động chuyển nhượng vốn góp

Tùy thuộc vào hành vi vi phạm, có thể phạt cảnh cáo hoặc phạt tiền từ 2.000.000đ đến 25.000.000đ đối với các đối tượng không thực hiện nộp hồ sơ khai thuế TNCN từ chuyển nhượng vốn góp và cổ phần

Trên đây là cách kê khai thuế TNCN từ chuyển nhượng vốn góp, cổ phần mà đại lý thuế Việt An muốn chia sẻ tới cộng đồng. Hi vọng bài viết của chúng tôi sẽ giúp ích cho các bạn!