Theo quy định pháp luật hiện hành, người nộp thuế phải thực hiện đăng ký thuế và được cơ quan thuế cấp mã số thuế trước khi bắt đầu hoạt động sản xuất, kinh doanh hoặc có phát sinh nghĩa vụ với ngân sách nhà nước. Tuy nhiên trong một số trường hợp, mã số thuế cá nhân sẽ bị đóng vì một số lí do nhất định. Cần làm như thế nào để có thể khôi phục mã số thuế cá nhân bị đóng? Trong bài viết dưới đây, Luật Việt An sẽ cung cấp cho quý khách hàng những tư vấn pháp lý khái quát về vấn đề này.

Các trường hợp được khôi phục mã số thuế cá nhân bị đóng

Theo Luật Quản lý thuế và Thông tư 105/2020/TT-BTC những trường hợp được khôi phục mã số thuế cụ thể như sau:

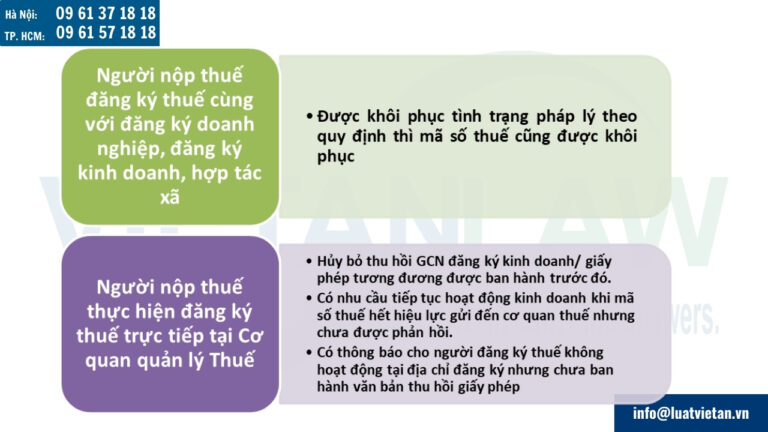

- Người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký kinh doanh, hợp tác xã nếu được khôi phục tình trạng pháp lý theo quy định của pháp luật thì mã số thuế cũng được khôi phục.

- Người nộp thuế thực hiện đăng ký thuế trực tiếp tại Cơ quan quản lý Thuế sẽ nộp hồ sơ khôi phục mã số thuế với những trường hợp sau đây:

- Cơ quan có thẩm quyền có ban hành văn bản hủy bỏ thu hồi giấy chứng nhận đăng ký kinh doanh hoặc các loại giấy phép tương đương có tính pháp lý được ban hành bằng văn bản trước đó.

- Có nhu cầu tiếp tục hoạt động kinh doanh khi mã số thuế hết hiệu lực gửi đến cơ quan thuế nhưng chưa được phản hồi về việc chấm dứt hiệu lực mã số thuế.

- Cơ quan thuế có thông báo cho người đăng ký thuế không hoạt động tại địa chỉ đăng ký nhưng chưa ban hành văn bản thu hồi giấy phép đăng ký doanh nghiệp hoặc giấy phép có tính chất pháp lý tương đương.

Thủ tục khôi phục mã số thuế cá nhân bị đóng

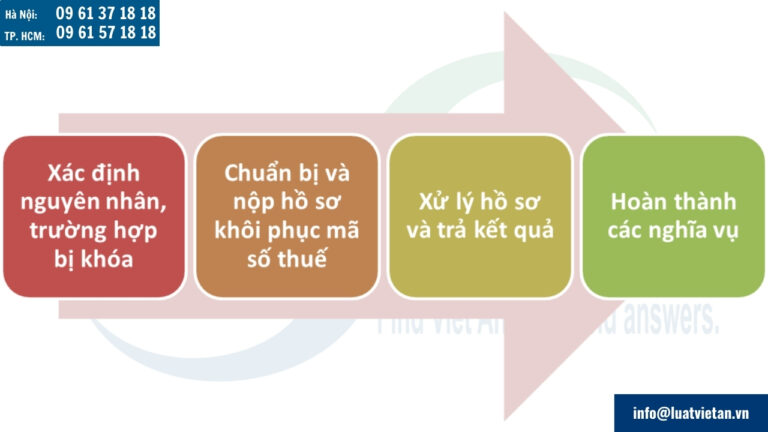

Bước 1: Xác định nguyên nhân và trường hợp bị khóa mã số thuế

Trước tiên, người nộp thuế cần xác định nguyên nhân chính và tình trạng bị khóa mã số thuế từ một trong các trường hợp hoặc có thể thông qua việc sử dụng dịch vụ của Luật Việt An để xác định thông qua các phương thức:

- Liên hệ với cán bộ quản lý thuế hoặc truy cập vào trang web của Tổng cục Thuế tại địa chỉ http://tracuunnt.gdt.gov.vn/ để tra cứu thông tin về tình trạng mã số thuế;

- Kiểm tra các thông báo hoặc thông tin từ cơ quan thuế về các vi phạm liên quan đến thuế, hóa đơn hoặc nghĩa vụ thuế chưa thực hiện đầy đủ.

Bước 2: Chuẩn bị và nộp hồ sơ khôi phục mã số thuế

Trường hợp 1: Người nộp thuế bị Cơ quan có thẩm quyền có ban hành văn bản hủy bỏ thu hồi giấy chứng nhận đăng ký kinh doanh hoặc các loại giấy phép tương đương có tính pháp lý được ban hành bằng văn bản trước đó

- Người nộp thuế thực hiện nộp hồ sơ khôi phục mã số thuế chậm nhất là 10 ngày kể từ khi nhận được văn bản hủy bỏ văn bản thu hồi.

- Khi sử dụng dịch vụ của Luật Việt An, quý khách hàng sẽ được hỗ trợ chuẩn bị một bộ hồ sơ đầy đủ, hợp lệ. Theo đó, quý khách hàng cần cung cấp các thông tin:

- Thông tin để có căn cứ soạn thảo, hoàn thiện Văn bản đề nghị khôi phục mã số thuế cá nhân theo mẫu 25/ĐK-TCT được ban hành kèm theo Thông tư số 105/2020/TT-BTC.

- Tên người nộp thuế (ghi theo tên người nộp thuế đã đăng ký thuế hoặc đăng ký doanh nghiệp), Mã số thuế;

- Địa chỉ kinh doanh (ghi địa chỉ kinh doanh của hộ kinh doanh, cá nhân kinh doanh đã đăng ký thuế);

- Lý do đề nghị khôi phục mã số thuế;

- Thông tin hồ sơ đính kèm (Các giấy tờ có liên quan).

- Bản sao văn bản hủy bỏ văn bản thu hồi Giấy phép thành lập doanh nghiệp hoặc các loại giấy tờ khác có giá trị pháp lý tương đương.

Trường hợp 2: Người nộp thuế có nhu cầu tiếp tục hoạt động kinh doanh khi mã số thuế hết hiệu lực gửi đến cơ quan thuế nhưng chưa được phản hồi về việc chấm dứt hiệu lực mã số thuế

- Người nộp thuế cần nộp hồ sơ khai khôi phục mã số thuế trước ngày ban hành Thông báo chấm dứt hiệu lực mã số thuế bởi Cơ quan quản lý Thuế.

- Hồ sơ khôi phục mã số thuế trong trường hợp này gồm Văn bản đề nghị khôi phục mã số thuế.

Trường hợp 3: Cơ quan thuế có thông báo cho người đăng ký thuế không hoạt động tại địa chỉ đăng ký nhưng chưa ban hành văn bản thu hồi giấy phép đăng ký doanh nghiệp hoặc giấy phép có tính chất pháp lý tương đương

- Người nộp thuế có trách nhiệm nộp hồ sơ khôi phục mã số thuế đến cơ quan quản lý thuế trực tiếp trước ngày cơ quan thuế ban hành Thông báo chấm dứt hiệu lực mã số thuế theo quy định.

- Hồ sơ cần chuẩn bị trong trường hợp này gồm Văn bản đề nghị khôi phục mã số thuế.

Trường hợp 4: Người nộp thuế đã nộp hồ sơ chấm dứt hiệu lực mã số thuế do chia tách, hợp nhất doanh nghiệp trong hoạt động kinh doanh đến cơ quan thuế nhưng sau đó hủy bỏ hồ sơ chấm dứt hiệu lực mã số thuế

- Người nộp thuế cần nộp hồ sơ khôi phục mã số thuế trước ngày ban hành Thông báo chấm dứt hiệu lực mã số thuế theo quy định của pháp luật.

- Hồ sơ khôi phục mã số thuế trong trường hợp này gồm:

- Văn bản đề nghị khôi phục mã số thuế theo mẫu số 25/ĐK-TCT được ban hành kèm thông tư 105/2020/TT-BTC.

- Bản sao văn bản hủy bỏ quyền chia, sáp nhập.

Bước 3: Cơ quan thuế xử lý hồ sơ và trả kết quả khôi phục mã số thuế

Trong trường hợp 1 và trường hợp 4

Cơ quan sau khi tiếp nhận hồ sơ khôi phục mã số thuế sẽ thực hiện xem xét và trả kết quả hồ sơ trong vòng 03 ngày làm việc. Cơ quan thuế nhận thấy sai sót trong việc chấm dứt hiệu lực mã số thuế của người nộp thuế sẽ thực hiện:

- Lập thông báo khôi phục mã số thuế theo mẫu số 19/TB-ĐKT thuộc Thông tư 105/2020/TT-BTC và gửi đến người nộp thuế.

- Trong trường hợp người nộp thuế nộp bản gốc hồ sơ chấm dứt hiệu lực mã số thuế thì Cơ quan thuế cần in lại Giấy chứng nhận đăng ký thuế hoặc thông báo mã số thuế cho người nộp thuế.

Cơ quan quản lý Thuế sẽ cập nhật trạng thái mã số thuế khôi phục cho người nộp thuế theo dõi tại Hệ thống ứng dụng đăng ký thuế ngay trong ngày ban hành quyết định khôi phục mã số thuế.

Trong trường hợp 2

Cơ quan sau khi tiếp nhận hồ sơ khôi phục mã số thuế sẽ thực hiện xem xét hồ sơ trong vòng 10 ngày làm việc. Đồng thời, trong thời gian đó cơ quan thuế sẽ lập danh sách các loại giấy tờ, thủ tục còn thiếu, xác minh thực tế tại địa chỉ kinh doanh của người nộp thuế và thực hiện xử phạt đối với các trường hợp vi phạm quy định về thuế. Người nộp thuế có trách nhiệm thực hiện bổ sung các loại giấy tờ và yêu cầu của cơ quan thuế.

Sau khi cơ quan thuế tiến hành kiểm tra hoàn tất thì sẽ xử lý hồ sơ khôi phục mã số thuế giống như trường hợp 1 và trường hợp 4.

Trong trường hợp 3

Cơ quan sau khi tiếp nhận hồ sơ khôi phục mã số thuế sẽ thực hiện xem xét hồ sơ trong vòng 10 ngày làm việc. Bên cạnh đó, cơ quan thuế xác lập hồ sơ khai thuế còn thiếu, tình hình sử dụng hóa đơn, số tiền thuế còn nợ và tiến hành xử phạt các trường hợp nêu trên theo quy định của pháp luật. Sau khi cơ quan thuế tiến hành kiểm tra hoàn tất thì sẽ xử lý hồ sơ khôi phục mã số thuế giống như trường hợp 1 và trường hợp 4.

Bước 4: Hoàn thành các nghĩa vụ theo yêu cầu của cơ quan thuế

Sau khi đã nộp hồ sơ xin mở lại mã số thuế, trong vòng 10 ngày kể từ khi nhận được hồ sơ, cơ quan thuế sẽ yêu cầu người nộp thuế thực hiện các nghĩa vụ sau:

- Nộp đầy đủ các tờ khai thuế và báo cáo tài chính, sổ kế toán, chứng từ theo đúng quy định;

- Thanh toán các khoản thuế, phạt chậm nộp và các khoản nợ thuế còn lại trước khi mở lại mã số thuế.

Sau khi các yêu cầu trên được hoàn thành, cơ quan thuế sẽ tiến hành xác minh địa chỉ và khôi phục trạng thái hoạt động của mã số thuế trên hệ thống đăng ký thuế.

Trên đây là phân tích về khôi phục mã số thuế cá nhân bị đóng. Quý khách hàng có thắc mắc liên quan hay có nhu cầu tư vấn các quy định của pháp luật, vui lòng liên hệ Luật Việt An để được hỗ trợ tốt nhất!