09 61 37 18 18

Điện thoại: 0961 37 18 18 09 61 57 18 18

Điện thoại: 0961 57 18 18 info@vietanlaw.com

Email: info@vietanlaw.vn Để tối ưu hóa chi phí thuế và tránh rủi ro pháp lý, doanh nghiệp cần nắm rõ các khoản chi phí không được trừ khi tính thuế thu nhập doanh nghiệp (TNDN). Từ ngày 01/10/2025, nhiều quy định mới sẽ có hiệu lực, tác động trực tiếp đến cách hạch toán của các công ty. Việc hiểu rõ những thay đổi này là vô cùng cần thiết để lập báo cáo tài chính chính xác và tuân thủ pháp luật. Sau đây Luật Việt An sẽ làm rõ các khoản chi không được tính thuế TNDN từ 1/10/2025.

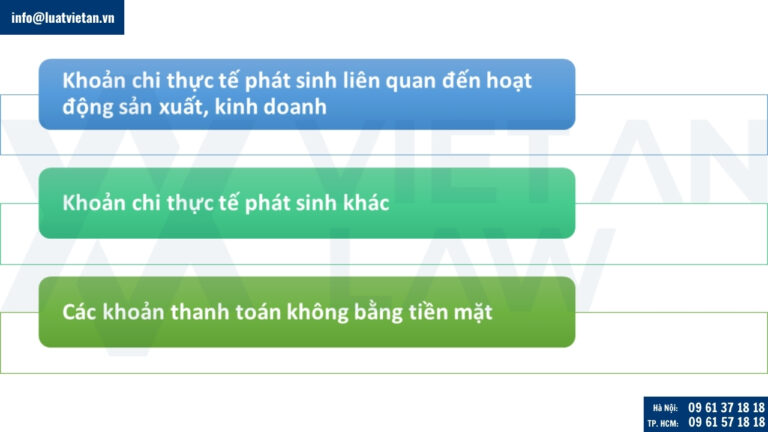

Căn cứ khoản 1 Điều 9 Luật Thuế thu nhập doanh nghiệp 2025 (có hiệu lực từ ngày 01/10/2025), trừ các khoản chi quy định tại Mục 2, doanh nghiệp được trừ các khoản chi khi xác định thu nhập chịu thuế nếu đáp ứng đủ các điều kiện sau đây:

Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp, bao gồm cả khoản chi phí bổ sung được trừ theo tỷ lệ phần trăm tính trên chi phí thực tế phát sinh trong kỳ tính thuế liên quan đến hoạt động nghiên cứu và phát triển của doanh nghiệp.

Các khoản chi có đủ hoá đơn, chứng từ thanh toán không dùng tiền mặt theo quy định của pháp luật, trừ các trường hợp đặc thù theo quy định của Chính phủ.

Theo Luật Thuế thu nhập doanh nghiệp 2025 (có hiệu lực từ ngày 01/10/2025), các khoản chi không được trừ khi xác định thu nhập chịu thuế TNDN gồm:

Căn cứ Điều 7 Luật Thuế thu nhập doanh nghiệp 2025 quy định xác định thu nhập tính thuế thu nhập doanh nghiệp từ ngày 01/10/2025 như sau:

| Thu nhập tính thuế | = | Thu nhập chịu thuế | – | Thu nhập được miễn thuế | + | Các khoản lỗ được kết chuyển theo quy định |

| Thu nhập chịu thuế | = | Doanh thu | – | Các khoản chi được trừ | + | Các khoản thu nhập khác (kể cả thu nhập nhận được ở ngoài Việt Nam) |

Doanh nghiệp có nhiều hoạt động sản xuất, kinh doanh trong kỳ tính thuế thì thu nhập chịu thuế từ hoạt động sản xuất, kinh doanh là tổng thu nhập của tất cả các hoạt động sản xuất, kinh doanh.

Thu nhập chịu thuế từ hoạt động chuyển nhượng dự án đầu tư thăm dò, khai thác, chế biến khoáng sản; chuyển nhượng quyền tham gia dự án đầu tư thăm dò, khai thác, chế biến khoáng sản; chuyển nhượng quyền thăm dò, khai thác, chế biến khoáng sản phải xác định riêng để kê khai nộp thuế, không được bù trừ lỗ, lãi với hoạt động sản xuất, kinh doanh trong kỳ tính thuế.

Quý khách hàng cần hỗ trợ các khoản chi không được tính thuế TNDN từ 1/10/2025 vui lòng liên hệ Luật Việt An để được hỗ trợ nhanh nhất.

Agilesoda Company has received the new IRC. Viet An Law processed everything promptly and professionally. Thank you very much.

“Thank you Viet An Law for your great service over the years.”

— Yamakawa Dophuson, HSC Japan

Agilesoda Company has received the new IRC. Viet An Law processed everything promptly and professionally. Thank you very much.

“Công ty Immago xin gửi lời cảm ơn đến Công ty Luật TNHH Việt An đã hỗ trợ thủ tục điều chỉnh nhanh chóng, chuyên nghiệp và rất hiệu quả.”

“Thank you Viet An Law for a job well done.”

— Ms. Quyên, YY Circle

“Nhờ Công ty Luật TNHH Việt An, chúng tôi đã khiếu nại thành công và được cấp Giấy chứng nhận đăng ký nhãn hiệu. Đúng là gặp đúng người – đúng việc, rất chuyên nghiệp và hiệu quả!”

Giấy chứng nhận đăng ký hoạt động số: 01010266/TP/ĐKHĐ, cấp lần đầu ngày 23/10/2007 tại Sở Tư pháp Thành phố Hà Nội.

Đại diện bởi: TS. LS Đỗ Thị Thu Hà (Giám đốc Công ty)

Mã số thuế: 0102392370

Tầng 3, Tòa nhà Hoàng Ngân Plaza, số 125 Hoàng Ngân,

Phường Yên Hòa, TP. Hà Nội

Tel: (+84) 9 61 37 18 18

(Zalo / Whatsapp / Viber)

Email: info@vietanlaw.com

P. 04.68 Tòa nhà RiverGate Residence, 151-155 Bến Vân Đồn,

Phường Khánh Hội, Tp. HCM

Tel: (+84) 9 61 57 18 18

(Zalo / Whatsapp / Viber)

Email: info@vietanlaw.com

Từ thứ 2 đến thứ 6:

8:00 - 17:00

Thứ 7:

8:00 - 11:30

Công ty luật Việt An

Thường trả lời trong vòng vài phút

Mọi thắc mắc liên quan đến: Các khoản chi không được tính thuế TNDN từ 1/10/2025?

WhatsApp Us

Liên hệ WhatsApp