Thuế thu nhập doanh nghiệp (gọi tắt là “thuế TNDN”) là một trong những loại thuế mà doanh nghiệp phải nộp dựa trên thu nhập của doanh nghiệp. Trong đó, thu nhập của doanh nghiệp sẽ được tính bằng hiệu số giữa doanh thu của doanh nghiệp và các khoản chi phí của doanh nghiệp theo quy định pháp luật. Vậy, các chi phí phúc lợi cho người lao động được tính chi phí thuế TNDN bao gồm những gì? Mời Quý khách hàng cùng theo dõi câu trả lời qua bài viết sau đây của Luật Việt An.

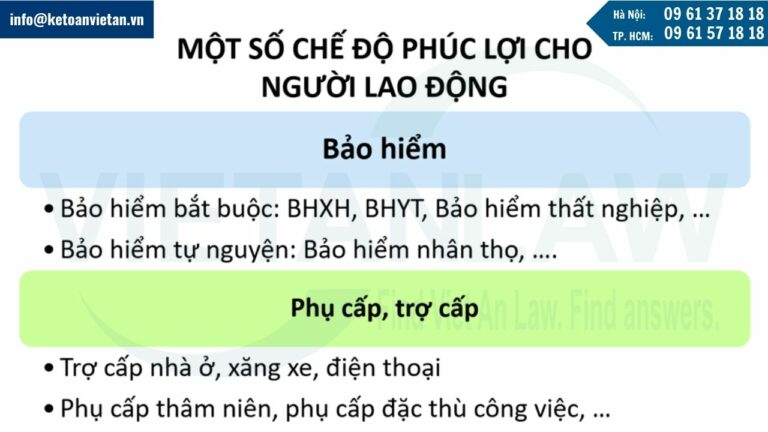

Chi phí phúc lợi cho người lao động là gì?

Phúc lợi được hiểu là các chế độ và điều kiện đãi ngộ mà các doanh nghiệp dành cho người lao động để nâng cao chất lượng cuộc sống và sự hài lòng trong công việc của người lao động.

Từ đó, có thể hiểu, chi phí phúc lợi là những khoản tiền mà doanh nghiệp chi trả cho người lao động để thực hiện các phúc lợi như trên. Ngoài các chế độ như bảo hiểm xã hội, bảo hiểm y tế và các loại bảo hiểm bắt buộc theo quy định pháp luật thì phúc lợi cho người lao động còn có thể là các khoản phụ cấp, trợ cấp (như trợ cấp nhà ở, trợ cấp xăng, xe, ….), tuỳ thuộc theo quyết định, quy định của doanh nghiệp hay người sử dụng lao động.

08 khoản chi phí phúc lợi cho người lao động được trừ khi tính thuế TNDN

Chi phí phúc lợi cho người lao động là những khoản phi phí hợp lý mà doanh nghiệp chi trả cho người lao động. Tuy nhiên, như trên đã phân tích, doanh nghiệp có quyền tự chủ trong việc chi trả một số khoản phúc lợi. Chính vì vậy, nếu không có quy định pháp luật đặt ra giới hạn đối với vấn đề này thì rất dễ dẫn đến tình trạng trốn thuế nếu doanh nghiệp “khai khống” các khoản chi phí này.

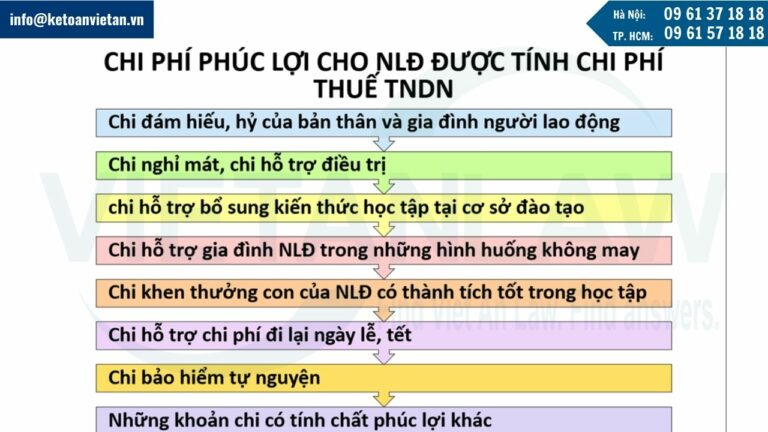

Theo quy định tại Điều 6 Thông tư 78/2014/TT-BTC của Bộ Tài chính (được sửa đổi, bổ sung bởi Điều 1 Thông tư 151/2014/TT-BTC và Điều 4 Thông tư 96/2015/TT-BTC), các phi phí phí lợi cho người lao động được tính chi phí thuế TNDN bao gồm 08 khoản chi phí như sau:

- Chi đám hiếu, hỷ của bản thân và gia đình người lao động;

- Chi nghỉ mát, chi hỗ trợ điều trị;

- Chi hỗ trợ bổ sung kiến thức học tập tại cơ sở đào tạo;

- Chi hỗ trợ gia đình người lao động bị ảnh hưởng bởi thiên tai, địch họa, tai nạn, ốm đau;

- Chi khen thưởng con của người lao động có thành tích tốt trong học tập;

- Chi hỗ trợ chi phí đi lại ngày lễ, tết cho người lao động;

- Chi bảo hiểm tai nạn, bảo hiểm sức khỏe, bảo hiểm tự nguyện khác cho người lao động;

- Những khoản chi có tính chất phúc lợi khác.

Điều kiện khi trừ các chi phí phúc lợi cho người lao động khi tính thuế TNDN

Tại phần trên, Luật Việt An đã liệt kê các khoản chi phí phúc lợi cho người lao động được tính chi phí thuế TNDN. Tuy nhiên, những khoản chi phí này chỉ được trừ vào khoản chi phí tính thuế TNDN khi đáp ứng những điều kiện như sau:

Điều kiện chung

Tổng số chi có tính chất phúc lợi không quá 01 tháng lương bình quân thực tế thực hiện trong năm tính thuế của doanh nghiệp.

Việc xác định 01 tháng lương bình quân thực tế thực hiện trong năm tính thuế của doanh nghiệp được thực hiện theo công thức sau:

| 01 tháng lương bình quân | = | Quỹ tiền lương thực hiện trong năm |

| 12 tháng (hoặc số tháng thực tế hoạt động trong năm) |

Trong đó, quỹ tiền lương thực hiện là tổng số tiền lương thực tế đã chi trả của năm quyết toán đó đến thời hạn cuối cùng nộp hồ sơ quyết toán theo quy định (không bao gồm số tiền trích lập quỹ dự phòng tiền lương của năm trước chi trong năm quyết toán thuế).

Điều kiện riêng

Đối với chi phí phúc lợi là khoản chi bảo hiểm cho người lao động được liệt kê tại phần thứ 2 nêu trên thì không bao gồm những khoản chi mua bảo hiểm nhân thọ cho người lao động, bảo hiểm hưu trí tự nguyện cho người lao động hướng dẫn sau đây:

- Không được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp đối với phần chi vượt mức 03 triệu đồng/tháng/người để:

- Trích nộp quỹ hưu trí tự nguyện, mua bảo hiểm hưu trí tự nguyện, bảo hiểm nhân thọ cho người lao động;

- Phần vượt mức quy định của pháp luật về bảo hiểm xã hội, về bảo hiểm y tế để trích nộp các quỹ có tính chất an sinh xã hội (bảo hiểm xã hội, bảo hiểm hưu trí bổ sung bắt buộc), quỹ bảo hiểm y tế và quỹ bảo hiểm thất nghiệp cho người lao động.

- Khoản chi trích nộp quỹ hưu trí tự nguyện, quỹ có tính chất an sinh xã hội, mua bảo hiểm hưu trí tự nguyện, bảo hiểm nhân thọ cho người lao động được tính vào chi phí được trừ ngoài việc không vượt mức quy định nêu trên còn phải được ghi cụ thể Điều kiện hưởng và mức hưởng tại một trong các hồ sơ sau:

- Hợp đồng lao động;

- Thỏa ước lao động tập thể;

- Quy chế tài chính của Công ty, Tổng công ty, Tập đoàn;

- Quy chế thưởng do Chủ tịch Hội đồng quản trị Tổng giám đốc, Giám đốc quy định theo quy chế tài chính của Công ty, Tổng công ty.

- Doanh nghiệp không được tính vào chi phí đối với các khoản chi cho Chương trình tự nguyện nêu trên nếu doanh nghiệp không thực hiện đầy đủ các nghĩa vụ về bảo hiểm bắt buộc cho người lao động (kể cả trường hợp nợ tiền bảo hiểm bắt buộc).

Công thức tính thuế TNDN

Thuế thu nhập doanh nghiệp sẽ được xác định dựa trên thu nhập tính thuế và mức thuế suất đối với từng loại thu nhập của doanh nghiệp. Theo đó, thuế thu nhập doanh nghiệp được tính theo công thức như sau:

| Thuế TNDN | = | ( | Thu nhập tính thuế | – | Phân trích lập quỹ KH&CN (nếu có) | ) | x | Thuế suất thuế TNDN |

Trong đó:

(1) Thu nhập tính thuế, tính theo công thức:

| Thu nhập tính thuế | = | Thu nhập chịu thuế | – | ( | Thu nhập được miễn thuế | + | Các khoản lỗ được kết chuyển | ) |

(2) Thu nhập chịu thuế, tính theo công thức:

| Thu nhập chịu thuế | = | Doanh thu | – | Các chi phí được trừ | + | Các khoản thu nhập khác |

Như vậy, có thể thấy, các chi phí được trừ (trong đó bao gồm các chi phí phúc lợi cho người lao động được tính chi phí thuế TNDN đã liệt kê ở trên) là một trong những căn cứ để xác định thu nhập chịu thuế. Do đó, các chi phí này có ảnh hưởng nhất định đến mức thuế thu nhập mà doanh nghiệp phải nộp.

Qua bài viết trên, Luật Việt An đã gửi tới Quý khách hàng các chi phí phúc lợi cho người lao động được tính chi phí thuế TNDN. Nếu còn vướng mắc hoặc có yêu cầu hỗ trợ các vấn đề pháp lý liên quan, Quý khách hàng vui lòng liên hệ tới Luật Việt An để được hỗ trợ kịp thời.