Một trong những nghĩa vụ tài chính của người sử dụng đất là nghĩa vụ nộp tiền sử dụng đất, tiền thuê đất. Mới đây, Chính Phủ đã ban hành quy định mới về tiền sử dụng đất, tiền thuê đất tại Nghị định 103/2024/NĐ-CP. Sau đây, Luật Việt An sẽ phân tích một số nội dung đáng chú ý tại Nghị định 103/2024/NĐ-CP quy định về tiền sử dụng đất, tiền thuê đất.

Thông tin cơ bản về Nghị định 103/2024/NĐ-CP

Ngày có hiệu lực

- Ngày ban hành:30/07/2024

- Ngày hiệu lực:01/08/2024

Văn bản bị thay thế

- Nghị định 45/2014/NĐ-CP về thu tiền sử dụng đất; được sửa đổi, bổ sung bởi Nghị định số 135/2016/NĐ-CP, Nghị định số 123/2017/NĐ-CP;

- Nghị định 46/2014/NĐ-CP về thu tiền thuê đất, thuê mặt nước; được sửa đổi bổ sung bởi Nghị định 135/2016/NĐ-CP, Nghị định 123/2017/NĐ-CP, Nghị định 79/2019/NĐ-CP.

Nội dung chính

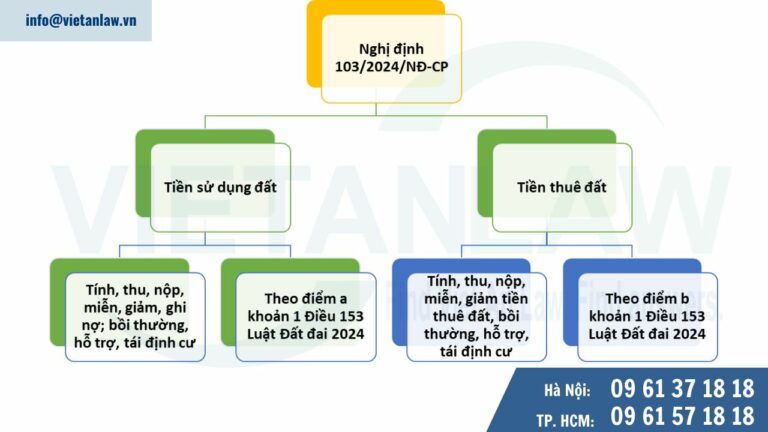

Nghị định 103/2024/NĐ-CP đã cụ thể hóa các quy định tại Luật Đất đai năm 2024 quy định về tiền sử dụng đất, tiền thuê đất, cụ thể:

Theo đó: Tiền sử dụng đất được áp dụng với các chủ thể được nhà nước giao đất, còn tiền thuê đất được áp dụng với các chủ thể được nhà nước cho thuê đất có phát sinh nghĩa vụ.

Các trường hợp được quy định:

- Nhà nước giao đất có thu tiền sử dụng đất

- Nhà nước cho thuê đất (bao gồm cả đất có mặt nước).

- Nhà nước cho phép chuyển mục đích sử dụng đất sang loại đất thuộc trường hợp thu tiền sử dụng đất hoặc phải nộp tiền thuê đất.

- Nhà nước công nhận quyền sử dụng đất, điều chỉnh quyết định giao đất, điều chỉnh quy hoạch chi tiết, cho phép chuyển hình thức sử dụng đất, cho phép sử dụng đất kết hợp đa mục đích theo quy định của pháp luật mà phát sinh nghĩa vụ về tiền sử dụng đất.

- Nhà nước cho thuê đất để xây dựng công trình ngầm trong lòng đất có mục đích kinh doanh mà công trình này không phải là phần ngầm của công trình xây dựng trên mặt đất; đất xây dựng công trình trên mặt đất phục vụ cho việc vận hành, khai thác, sử dụng công trình ngầm.

- Nhà nước công nhận quyền sử dụng đất, gia hạn sử dụng đất, điều chỉnh thời hạn sử dụng đất, điều chỉnh quyết định cho thuê đất, điều chỉnh quy hoạch chi tiết, cho phép chuyển hình thức sử dụng đất, cho phép sử dụng đất kết hợp đa mục đích theo quy định của pháp luật thuộc trường hợp phải nộp tiền thuê đất theo quy định.

Các nội dung thay đổi chính của Luật Đất đai năm 2024 tác động đến quy định về tiền sử dụng đất, tiền thuê đất

Luật Đất đai năm 2024 đã có những nội dung thay đổi lớn liên quan đến tài chính về đất đai, trong đó có nội dung về tiền sử dụng đất, tiền thuê đất. Các nội dung thay đổi chính của Luật Đất đai năm 2024 tác động đến tài chính về đất đai, gồm:

- Mở rộng các trường hợp được Nhà nước cho thuê đất trả tiền thuê đất hàng năm để đảm bảo tính ổn định, bền vững của nguồn thu ngân sách nhà nước từ đất;

- Quy định tách bạch giữa các trường hợp đấu giá quyền sử dụng đất và đấu thầu lựa chọn nhà đầu tư có sử dụng đất; quy định về đất sử dụng đa mục đích và thu nghĩa vụ tài chính đối với loại đất này;

- Bỏ khung giá đất của Chính phủ; quy định Bảng giá đất được xây dựng theo khu vực, vị trí hoặc xây dựng từng thửa đất trên cơ sở vùng giá trị, thửa đất chuẩn (đối với khu vực có bản đồ địa chính số và cơ sở dữ liệu giá đất) lần đầu đề công bố áp dụng từ ngày 01/01/2026 và được điều chỉnh, sửa đổi, bổ sung 01 năm 01 lần (thay vì 05 năm như Luật Đất đai 2013);

- Mở rộng các trường hợp áp dụng Bảng giá đất để tính thu nghĩa vụ tài chính về đất đai; theo đó, giá đất tính thu tiền sử dụng đất, tiền thuê đất của hộ gia đình, cá nhân khi được Nhà nước giao đất, cho thuê đất, công nhận quyền sử dụng đất là giá đất trên Bảng giá đất (bỏ quy định tính theo giá đất cụ thể trong một số trường hợp như trước đây);

- Đổi mới quy trình xác định giá đất: Trường hợp áp dụng giá đất trong bảng giá đất để tính tiền sử dụng đất, tiền thuê đất thì UBND cấp có thẩm quyền phải ghi giá đất trong quyết định giao đất, cho thuê đất, cho phép chuyển mục đích sử dụng đất, gia hạn quyền sử dụng đất, điều chỉnh thời hạn sử dụng đất, chuyển hình thức sử dụng đất;

- Đối với trường hợp được miễn tiền sử dụng đất, tiền thuê đất thì không phải thực hiện thủ tục xác định giá đất, tính tiền sử dụng đất, tiền thuê đất được miễn. Người sử dụng đất được miễn tiền sử dụng đất, tiền thuê đất không phải thực hiện thủ tục đề nghị miễn tiền sử dụng đất, tiền thuê đất;…

Để cụ thể hóa các quy định mới của Luật Đất đai năm 2024, Nghị định 103/2024/NĐ-CP quy định về tiền sử dụng đất, tiền thuê đất quy định chi tiết về tiền sử dụng đất, tiền thuê đất được ra đời.

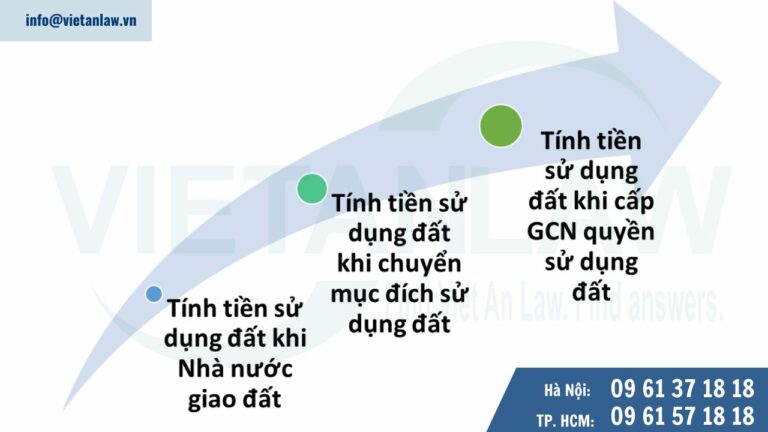

Quy định hướng dẫn cách tính tiền sử dụng đất trong một số trường hợp

Tính tiền sử dụng đất khi Nhà nước giao đất

Điều 6 Nghị định 103/2024/NĐ-CP quy định cụ thể công thức tính tiền sử dụng đất khi Nhà nước giao đất. Tại khoản 2 Điều 6 Nghị định quy định về trường hợp Nhà nước giao đất có thu tiền sử dụng đất để xây dựng nhà ở tái định cư là nhà ở nhiều tầng, được giao cho nhiều đối tượng sử dụng thì tiền sử dụng đất được phân bổ cho từng đối tượng sử dụng theo hướng kế thừa quy định của pháp luật về thu tiền sử dụng đất theo Luật Đất đai năm 2013, Nghị định số 45/2014/NĐ-CP và hướng dẫn tại Thông tư số 76/2014/TT-BTC.

- Theo đó, việc phân bổ tiền sử dụng đất tại Nghị định chỉ áp dụng đối với trường hợp nhà ở nhiều tầng gắn liên với đất được Nhà nước giao trực tiếp cho nhiều đối tượng sử dụng thì tiền sử dụng đất được phân bổ cho từng đối tượng sử dụng.

- Không bắt buộc áp dụng đối với trường hợp Nhà nước giao đất có thu tiền sử dụng đất cho tổ chức kinh tế để thực hiện dự án xây dựng nhà ở nhiều tầng để bán hoặc để bán kết hợp cho thuê, không áp dụng đối với trường hợp bán nhà ở thuộc sở hữu nhà nước.

Tính tiền sử dụng đất, tiền thuê đất khi chuyển mục đích sử dụng đất

Tại Điều 7, Điều 8 và Điều 34 Nghị định 103/2024/NĐ-CP quy định về tính tiền sử dụng đất khi chuyển mục đích sử dụng đất trên tinh thần quy định tại Điều 121, Điều 156 Luật Đất đai. Cụ thể khi chuyển mục đích sử dụng đất thì người sử dụng đất phải nộp tiền sử dụng đất, tiền thuê đất như sau:

- Nộp tiền sử dụng đất, tiền thuê đất trả một lần cho cả thời gian thuê bằng mức chênh lệch giữa tiền sử dụng đất, tiền thuê đất của loại đất sau khi chuyển mục đích sử dụng đất và tiền sử dụng đất, tiền thuê đất của loại đất trước khi chuyển mục đích sử dụng đất cho thời gian sử dụng đất còn lại;

- Nộp tiền thuê đất hằng năm theo loại đất sau khi chuyển mục đích sử dụng đất.

Ngoài ra, trong thực tế để thực hiện dự án thì nhà đầu tư phải nhận chuyển nhượng nhiều loại đất khác nhau (đất ở, đất sản xuất kinh doanh, đất thương mại, dịch vụ, đất nông nghiệp), sau đó làm thủ tục để được cho phép chuyển mục đích sử dụng đất để thực hiện dự án đầu tư theo quy hoạch sử dụng đất được duyệt nhưng pháp luật hiện hành chưa có quy định về thu tiền sử dụng đất, thu tiền thuê đất trong trường hợp này. Vì vậy, Nghị định bổ sung quy định xử lý đối với trường hợp dự án sử dụng đất hỗn hợp trong trường hợp này, cụ thể:

- Trường hợp dự án vừa có hình thức Nhà nước giao đất có thu tiền sử dụng đất vừa có hình thức Nhà nước giao đất không thu tiền sử dụng đất: thì toàn bộ tiền đất trước khi chuyển mục đích sử dụng được trừ vào số tiền sử dụng đất của dự án.

- Trường hợp dự án vừa có hình thức Nhà nước cho thuê đất vừa có hình thức Nhà nước giao đất không thu tiền sử dụng đất: thì toàn bộ tiền đất trước khi chuyển mục đích sử dụng được trừ vào số tiền thuê đất của dự án.

- Trường hợp dự án vừa có hình thức Nhà nước giao đất có thu tiền sử dụng đất, vừa có hình thức thuê đất vừa có hình thức Nhà nước giao đất không thu tiền sử dụng đất: tiền đất trước khi chuyển mục đích sử dụng đất được trừ vào tiền sử dụng đất, tiền thuê đất phải nộp của dự án theo nguyên tắc phân bổ cho phần diện tích đất phải nộp tiền sử dụng đất và phân diện tích đất phải nộp tiền thuê đất.

Tính tiền sử dụng đất khi cấp GCN quyền sử dụng đất

Một trong những nội dung đáng chú ý tại Nghị định 103/2024/NĐ-CP là quy định tính tiền sử dụng đất khi cấp GCN quyền sử dụng đất, quyền sở hữu tài sản gắn liền với đất cho hộ gia đình, cá nhân.

Luật Đất đai năm 2024 đã có quy định về cấp GCN đối với hộ gia đình, cá nhân, cộng đồng dân cư đang sử dụng đất trong các trường hợp có hoặc không có giấy tờ về quyền sử dụng đất theo quy định; có nguồn gốc vi phạm pháp luật đất đai trước ngày 1/7/2014; có nguồn gốc được giao không đúng thẩm quyền; theo đó có quy định về một số trường hợp phải nộp nghĩa vụ tài chính về đất đai khi được cấp GCN.

Tại các Điều 9, 10, 11, 12 của Nghị định đã quy định cụ thể mức thu của từng trường hợp được cấp GCN theo quy định tại Luật Đất đai theo hướng kế thừa quy định về mức thu tiền sử dụng đất theo quy định của pháp luật về thu tiền sử dụng đất theo Luật Đất đai năm 2013. Tuy nhiên có điều chỉnh lại cho cân đối giữa các trường hợp sử dụng đất theo thời gian sử dụng đất và nguồn gốc đất; giá đất tính thu tiền sử dụng đất là giá đất trên bảng giá đất theo quy định tại Luật Đất đai.

- Riêng đối với trường hợp hộ gia đình, cá nhân sử dụng đất có nhà ở, nhà ở và công trình phục vụ đời sống trước ngày 18/12/1980 thì được công nhận diện tích đất ở bằng 1 lần hạn mức công nhận đất ở và không phải nộp tiền sử dụng đất khi được cấp GCN đối với diện tích đất này.

- Khi được cấp GCN đối với phần diện tích đất vượt hạn mức công nhận đất ở của thửa đất có nhà ở, nhà ở và công trình phục vụ đời sống thì theo quy định tại khoản a khoản 1 Điều 138 Luật Đất đai 2024 phải nộp tiền sử dụng đất.

Quy định mới về giá thuê đất trả tiền thuê hàng năm

Luật Đất đai năm 2024 có quy định cụ thể các trường hợp áp dụng giá đất cụ thể để tính thu tiền thuê đất, bảng giá đất được áp dụng tính tiền thuê đất khi Nhà nước cho thuê đất thu tiền thuê đất hàng năm; quy định cụ thể các trường hợp Nhà nước cho thuê đất thu tiền thuê đất một lần cho cả thời gian thuê; thuê đất thu tiền hàng năm đối với các trường hợp còn lại; bảng giá đất được xây dựng theo khu vực, vị trí.

Đối với khu vực có bản đồ địa chính số và cơ sở dữ liệu giá đất, thì xây dựng bảng giá đất đến từng thửa đất trên cơ sở vùng giá trị, thửa đất chuẩn. Bảng giá đất được xây dựng lần đầu để công bố và áp dụng từ ngày 1/1/2026, được điều chỉnh, sửa đổi, bổ sung bảng giá đất để công bố và áp dụng từ ngày 1/1 của năm tiếp theo.

Căn cứ trên các quy định này, tại Điều 26 Nghị định 103/2024/NĐ-CP đã quy định về đơn giá thuê đất trả tiền thuê đất hàng năm. Theo đó:

Đơn giá thuê đất hằng năm = Tỷ lệ phần trăm (%) tính đơn giá thuê đất nhân (x) Giá đất tính tiền thuê đất.

Trong đó:

- Tỷ lệ phần trăm (%) tính đơn giá thuê đất một năm là từ 0,25% – 3% do UBND tỉnh tính theo từng khu vực, tuyến đường tương ứng với từng mục đích sử dụng đất sau khi xin ý kiến của HĐND cùng cấp.

- Giá đất để tính tiền thuê đất là giá đất trong Bảng giá đất (theo quy định tại điểm b, điểm h khoản 1 Điều 159 Luật Đất đai); được xác định theo đơn vị đồng/m2.

Quy định mới về miễn, giảm tiền sử dụng đất từ 1/8/2024

Nghị định 103/2024/NĐ-CP quy định về tiền sử dụng đất, tiền thuê đất nêu rõ miễn tiền sử dụng đất trong các trường hợp được quy định tại Điều 18, giảm tiền sử dụng đất trong các trường hợp được quy định tại Điều 19.

Để tăng cường công tác hậu kiểm, xử lý sau khi Nhà nước cho phép miễn, giảm tiền sử dụng đất, khoản 8 Điều 17 quy định trường hợp các cơ quan nhà nước có thẩm quyền phát hiện người sử dụng đất đã được miễn, giảm tiền sử dụng đất nhưng không đáp ứng các điều kiện để được miễn, giảm tiền nhưng không thuộc trường hợp bị thu hồi đất thì phải thực hiện hoàn trả ngân sách nhà nước số tiền sử dụng đất đã được miễn, giảm. Quy định mới này đã bổ sung hướng dẫn việc xử lý đối với trường hợp các cơ quan nhà nước có thẩm quyền phát hiện người sử dụng đất đã được miễn, giảm tiền sử dụng đất nhưng không đáp ứng các điều kiện để được miễn, giảm tiền sử dụng đất theo quy định.

Quy định mới về miễn, giảm tiền thuê đất từ 1/8/2024

Nghị định 103/2024/NĐ-CP quy định cụ thể các trường hợp miễn tiền thuê đất tại Điều 39; thiết kế các mức giảm tiền thuê đất theo lĩnh vực ưu đãi đầu tư, địa bàn ưu đãi đầu tư theo quy định của pháp luật về đầu tư về cơ bản tương đồng với mức quy định hiện hành tại Nghị định số 46/2014/NĐ-CP (được sửa đổi, bổ sung tại Nghị định số 135/2016/NĐ-CP, Nghị định số 123/2017/NĐ-CP).

Tại Điều 157 Luật Đất đai năm 2024 chỉ có quy định miễn, giảm tiền sử dụng đất, tiền thuê đất đối với trường hợp sử dụng đất vào mục đích sản xuất, kinh doanh thuộc lĩnh vực ưu đãi đầu tư hoặc tại địa bàn ưu đãi đầu tư (không phân biệt đối với lĩnh vực xã hội hóa như Luật Đất đai năm 2013).

Do vậy, tại các Điều 39, Điều 40 Nghị định chỉ có quy định chung về các mức ưu đãi miễn, giảm tiền sử dụng đất đối với dự án thuộc lĩnh vực, địa bàn ưu đãi đầu tư mà không xây dựng ưu đãi riêng đối với dự án sử dụng đất xây dựng công trình công cộng có mục đích kinh doanh (xã hội hóa).

Lưu ý quy định chuyển tiếp về khoản tiền người sử dụng đất phải nộp bổ sung đối với thời gian chưa tính tiền sử dụng đất, tiền thuê đất

Tại Điều 257 Luật Đất đai 2024 đã quy định chuyển tiếp đối với trường hợp đã có quyết định giao đất, cho thuê đất, cho phép chuyển mục đích sử dụng đất, cho phép chuyển từ hình thức thuê đất trả tiền hằng năm sang thuê đất trả tiền một lần cho cả thời gian thuê, gia hạn sử dụng đất, điều chỉnh thời hạn sử dụng đất, điều chỉnh quy hoạch chi tiết trước ngày Luật này có hiệu lực thi hành nhưng chưa quyết định giá đất.

Tại Điều 50, Điều 51 Nghị định 103/2024/NĐ-CP đã hướng dẫn quy định về khoản tiền người sử dụng đất phải nộp bổ sung đối với thời gian chưa quyết định giá đất đối với các trường hợp quy định tại Điều 257 Luật Đất đai theo 04 phương án:

Phương án 1

Khoản tiền người sử dụng đất phải nộp bổ sung đối với thời gian chưa tính tiền sử dụng đất, tiền thuê đất được tính bằng:

Lãi suất tiền gửi trung bình 03 ngân hàng thương mại mà Nhà nước sở hữu trên 50% vốn điều lệ trên địa bàn tỉnh, thành phố trực thuộc Trung ương nơi có đất của kỳ hạn 03 tháng tính trên số tiền sử dụng đất, tiền thuê đất phải nộp được xác định theo quy định tại khoản 2 Điều 257 Luật Đất đai năm 2024.

Phương án 2

Khoản tiền người sử dụng đất phải nộp bổ sung đối với thời gian chưa tính tiền sử dụng đất, tiền thuê đất được tính bằng:

Lãi suất tiền gửi trung bình 03 ngân hàng thương mại mà Nhà nước sở hữu trên 50% vốn điều lệ trên địa bàn tỉnh, thành phố trực thuộc Trung ương nơi có đất của kỳ hạn 01 năm tính trên số tiền sử dụng đất, tiền thuê đất phải nộp.

Phương án 3

Khoản tiền người sử dụng đất phải nộp bổ sung đối với thời gian chưa tính tiền sử dụng đất, tiền thuê đất được tính bằng:

50% khoản tiền tương đương với tiền chậm nộp tiền sử dụng đất theo quy định của pháp luật về thu tiền sử dụng đất, pháp luật về quản lý thuế từng thời kỳ, tính trên số tiền sử dụng đất, tiền thuê đất phải nộp.

Phương án 4

Khoản tiền người sử dụng đất phải nộp bổ sung đối với thời gian chưa tính tiền sử dụng đất, tiền thuê đất được tính bằng:

Khoản tiền tương đương với tiền chậm nộp tiền sử dụng đất, tiền thuê đất theo quy định của pháp luật về thu tiền sử dụng đất, pháp luật về quản lý thuế từng thời kỳ, tính trên số tiền sử dụng đất phải nộp.

Trên đây là những phân tích về những nội dung đáng chú ý của Nghị định 103/2024/NĐ-CP quy định về tiền sử dụng đất, tiền thuê đất. Quý khách hàng có thắc mắc liên quan hay có nhu cầu tư vấn về tiền sử dụng đất, tiền thuê đất hoặc các quy định pháp luật đất đai khác, vui lòng liên hệ Công ty Luật Việt An để được tư vấn, hỗ trợ tốt nhất!