Ngày 06/11/2025, Chính phủ đã ban hành Nghị định 292/2025/NĐ-CP hướng dẫn thi hành Nghị quyết số 216/2025/QH15 về việc kéo dài thời hạn miễn thuế sử dụng đất nông nghiệp. Nghị định này có hiệu lực thi hành từ ngày 01/01/2026 và và thay thế 03 Nghị định về miễn giảm thuế sử dụng đất phi nông nghiệp. Việc kéo dài thời hạn miễn thuế sử dụng đất nông nghiệp theo Nghị định 292/2025/NĐ-CP được thực hiện từ ngày 01/01/2026 đến hết ngày 31/12/2030. Sau đây, Luật Việt An sẽ cập nhật một số nội dung đáng chú ý trong quy định mới này.

Nghị quyết 216/2025/QH15 về kéo dài thời hạn miễn thuế sử dụng đất nông nghiệp từ ngày 01/01/2026 đến hết ngày 31/12/2030

Theo Điều 1 Nghị quyết 216/2025/QH15 quy định: “Kéo dài thời hạn miễn thuế sử dụng đất nông nghiệp được quy định tại Nghị quyết số 55/2010/QH12 ngày 24 tháng 11 năm 2010 của Quốc hội về miễn, giảm thuế sử dụng đất nông nghiệp đã được sửa đổi, bổ sung một số điều theo Nghị quyết số 28/2016/QH14 ngày 11 tháng 11 năm 2016 của Quốc hội và Nghị quyết số 107/2020/QH14 ngày 10 tháng 6 năm 2020 của Quốc hội đến hết ngày 31 tháng 12 năm 2030.”

Nghị quyết 216/2025/QH15 có hiệu lực thi hành từ ngày 01 tháng 01 năm 2026.

Trước đây, Quốc hội cũng đã ban hành 2 Nghị quyết về kéo dài thời hạn miễn thuế sử dụng đất nông nghiệp, gồm:

- Nghị quyết số 55/2010/QH12: Miễn, giảm thuế sử dụng đất nông nghiệp cho các đối tượng từ ngày 01 tháng 01 năm 2011 đến hết ngày 31 tháng 12 năm 2020.

- Nghị quyết số 107/2020/QH14: Kéo dài thời hạn miễn thuế sử dụng đất nông nghiệp đến hết ngày 31 tháng 12 năm 2025.

Nghị quyết 216/2025/QH15 về kéo dài thời hạn miễn thuế sử dụng đất nông nghiệp từ ngày 01/01/2026 đến hết ngày 31/12/2030

Như vậy, Nghị quyết 216/2025/QH15 đã tiếp nối các quy định trước đây và theo đó, kéo dài thời hạn miễn thuế sử dụng đất nông nghiệp từ ngày 01/01/2026 đến hết ngày 31/12/2030.

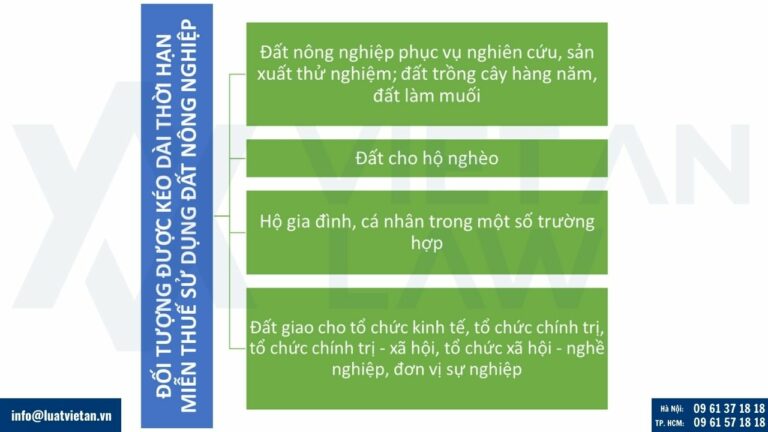

Đối tượng được áp dụng chính sách kéo dài thời hạn miễn thuế sử dụng đất nông nghiệp theo Nghị định 292/2025/NĐ-CP

Đối tượng được áp dụng chính sách kéo dài thời hạn miễn thuế sử dụng đất nông nghiệp theo Nghị định 292/2025/NĐ-CP

Theo Điều 2 Nghị định 292/2025/NĐ-CP, đối tượng được miễn thuế sử dụng đất nông nghiệp cụ thể như sau:

Đất nông nghiệp phục vụ nghiên cứu, sản xuất thử nghiệm; đất trồng cây hàng năm, đất làm muối

Miễn thuế sử dụng đất nông nghiệp đối với toàn bộ diện tích đất nông nghiệp phục vụ nghiên cứu, sản xuất thử nghiệm; diện tích đất trồng cây hàng năm theo quy định của pháp luật về đất đai; diện tích đất làm muối.

Nếu như quy định trước đây tại Nghị định số 20/2011/NĐ-CP; được sửa đổi, bổ sung bởi Nghị định số 21/2017/NĐ-CP, Nghị định số 146/2020/NĐ-CP quy định “diện tích đất trồng cây hàng năm có ít nhất một vụ lúa trong năm” được miễn thuế sử dụng đất nông nghiệp thì quy định mới này đã mở rộng hơn, gồm cả “diện tích đất trồng cây hàng năm theo quy định của pháp luật về đất đai”. Theo đó, khoản 1 Điều 4 Nghị định 102/2024/NĐ-CP, đất trồng cây hằng năm gồm đất trồng lúa và đất trồng cây hằng năm khác, cụ thể như sau:

- Đất trồng lúa là đất trồng từ một vụ lúa trở lên hoặc trồng lúa kết hợp với các mục đích sử dụng đất khác được pháp luật cho phép nhưng trồng lúa là chính. Đất trồng lúa bao gồm đất chuyên trồng lúa và đất trồng lúa còn lại, trong đó đất chuyên trồng lúa là đất trồng từ 02 vụ lúa trở lên;

- Đất trồng cây hằng năm khác là đất trồng các cây hằng năm không phải là trồng lúa.

Đất cho hộ nghèo

- Miễn thuế sử dụng đất nông nghiệp đối với toàn bộ diện tích đất nông nghiệp được Nhà nước giao hoặc công nhận quyền sử dụng đất cho hộ nghèo.

- Việc xác định hộ nghèo được căn cứ vào chuẩn hộ nghèo ban hành theo tại Điều 2 Nghị định 07/2021/NĐ-CP, sửa đổi và bổ sung bởi Nghị định 30/2025/NĐ-CP.

- Trường hợp Ủy ban nhân dân các tỉnh, thành phố trực thuộc trung ương có quy định cụ thể chuẩn hộ nghèo theo quy định của pháp luật áp dụng tại địa phương thì căn cứ chuẩn hộ nghèo do Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương quy định để xác định hộ nghèo.

Quy định mới tương tự như quy định trước đây tại Khoản 2 Điều 1 Nghị định số 20/2011/NĐ-CP; được sửa đổi, bổ sung bởi Nghị định số 21/2017/NĐ-CP, Nghị định số 146/2020/NĐ-CP.

Hộ gia đình, cá nhân

Miễn thuế sử dụng đất nông nghiệp đối với toàn bộ diện tích đất nông nghiệp cho các đối tượng sau đây:

- Hộ gia đình, cá nhân được Nhà nước giao, công nhận quyền sử dụng đất để sản xuất nông nghiệp, nhận chuyển quyền sử dụng đất nông nghiệp (bao gồm cả nhận thừa kế, tặng cho quyền sử dụng đất nông nghiệp).

- Hộ gia đình, cá nhân là thành viên hợp tác xã, liên hiệp hợp tác xã sản xuất nông nghiệp; hộ gia đình, cá nhân, cộng đồng dân cư đã nhận đất giao khoán ổn định của hợp tác xã, liên hiệp hợp tác xã, nông trường quốc doanh, lâm trường quốc doanh và hộ gia đình, cá nhân, cộng đồng dân cư nhận đất giao khoán ổn định của công ty nông, lâm nghiệp để sản xuất nông nghiệp theo quy định của pháp luật.

- Hộ gia đình, cá nhân sản xuất nông nghiệp góp quyền sử dụng đất nông nghiệp của mình để thành lập hợp tác xã, liên hiệp hợp tác xã sản xuất nông nghiệp theo quy định của Luật Hợp tác xã.

So với quy định trước đây tại Nghị định số 20/2011/NĐ-CP; được sửa đổi, bổ sung bởi Nghị định số 21/2017/NĐ-CP, Nghị định số 146/2020/NĐ-CP, quy định mới đã bổ sung thêm đối tượng liên quan đến “liên hiệp hợp tác xã” theo quy định mới của Luật Hợp tác xã năm 2023.

Đất giao cho tổ chức kinh tế, tổ chức chính trị, tổ chức chính trị – xã hội, tổ chức xã hội – nghề nghiệp, đơn vị sự nghiệp

- Miễn thuế sử dụng đất nông nghiệp đối với diện tích đất nông nghiệp được Nhà nước giao cho tổ chức kinh tế, tổ chức chính trị, tổ chức chính trị – xã hội, tổ chức xã hội – nghề nghiệp, đơn vị sự nghiệp và các đơn vị khác đang trực tiếp sử dụng đất để sản xuất nông nghiệp.

Đây là quy định mới được bổ sung so với Nghị định số 20/2011/NĐ-CP; được sửa đổi, bổ sung bởi Nghị định số 21/2017/NĐ-CP, Nghị định số 146/2020/NĐ-CP. Điều này cho thấy đối với diện tích đất nông nghiệp được Nhà nước giao cho tổ chức kinh tế, tổ chức chính trị, tổ chức chính trị – xã hội, tổ chức xã hội – nghề nghiệp, đơn vị sự nghiệp và các đơn vị khác đang trực tiếp sử dụng đất để sản xuất nông nghiệp thì từ ngày 01/01/2026 đến hết ngày 31/12/2030 sẽ được miễn thuế sử dụng đất nông nghiệp.

Một điểm nhấn đáng chú ý trong quy định về kéo dài thời hạn miễn thuế sử dụng đất nông nghiệp theo Nghị định 292/2025/NĐ-CP là quy định nhằm ngăn chặn việc lợi dụng chính sách miễn thuế.

Theo đó, đối với diện tích đất nông nghiệp mà Nhà nước giao cho tổ chức kinh tế, tổ chức chính trị, tổ chức chính trị – xã hội, tổ chức xã hội – nghề nghiệp, đơn vị sự nghiệp và các đơn vị khác đang quản lý nhưng không trực tiếp sử dụng đất để sản xuất nông nghiệp mà giao cho tổ chức, cá nhân khác nhận thầu theo hợp đồng để sản xuất nông nghiệp thì thực hiện thu hồi đất theo quy định của Luật Đất đai; trong thời gian Nhà nước chưa thu hồi đất thì phải nộp 100% thuế sử dụng đất nông nghiệp.

Hạng đất tính thuế sử dụng đất nông nghiệp trên cơ sở hạng đất được xác định theo Quyết định số 326/TTg

Hạng đất tính thuế sử dụng đất nông nghiệp trên cơ sở hạng đất được xác định theo quy định tại Quyết định số 326/TTg ngày 18/5/1996 của Thủ tướng Chính phủ về việc phê chuẩn hạng đất tính thuế sử dụng đất nông nghiệp và Quyết định phê duyệt điều chỉnh hạng đất tính thuế sử dụng đất nông nghiệp của Thủ tướng Chính phủ (nếu có).

Cụ thể hạng đất tính thuế sử dụng đất nông nghiệp cho các tỉnh, thành phố trực thuộc Trung ương như sau:

Lưu ý cách tính diện tích tính thuế sử dụng đất nông nghiệp

Căn cứ Điều 6 Nghị định 74-CP năm 1993 quy định diện tích tính thuế sử dụng đất nông nghiệp cụ thể như sau:

- Diện tích tính thuế của từng hộ nộp thuế là diện tích đất thực tế sử dụng được ghi trong sổ địa chính Nhà nước hoặc kết quả đo đạc gần nhất được cơ quan quản lý ruộng đất có thẩm quyền xác nhận theo quy định tại Điều 14 Luật đất đai 2024.

- Trường hợp địa phương chưa lập sổ địa chính và số liệu đo đạc chưa chính xác, chưa có xác nhận của cơ quan quản lý ruộng đất có thẩm quyền, thì diện tích tính thuế là diện tích đất ghi trong tờ khai của hộ nộp thuế.

- Trong trường hợp đặc biệt ở những nơi chưa làm kịp việc giao đất theo Nghị định 64-CP năm 1993 của Chính phủ, hợp tác xã, tập đoàn sản xuất thực hiện giao khoán cho các hộ gia đình nông dân và hộ cá nhân diện tích tính thuế của mỗi hộ do hộ tự kê khai và có xác nhận của người đứng đầu hợp tác xã hoặc tập đoàn sản xuất nông nghiệp.

- Diện tích tính thuế của từng thửa ruộng là diện tích thực sử dụng, được giao cho từng hộ nộp thuế phù hợp với diện tích ghi trong sổ địa chính hoặc trong tờ khai của chủ hộ.

- Cơ quan quản lý đất đai các cấp trong phạm vi quyền hạn quy định tại Điều 14 Luật đất đai 2024, có trách nhiệm phối hợp với cơ quan thuế xác định diện tích tính thuế trong địa phương mình.

Lưu ý công thức tính thuế sử dụng đất nông nghiệp

Căn cứ theo Chương 2 Luật Thuế sử dụng đất nông nghiệp 1993, Chương 2 Nghị định 74-CP năm 1993, thuế sử dụng đất nông nghiệp được tính theo công thức sau:

Thuế sử dụng đất nông nghiệp = Diện tích đất x Định suất thuế tính bằng kilôgam thóc trên một đơn vị diện tích của từng hạng đất

Có thể thấy, việc tiếp tục thực hiện chính sách miễn thuế sử dụng đất nông nghiệp nhằm hỗ trợ người dân, hợp tác xã và doanh nghiệp trong lĩnh vực nông nghiệp, góp phần giảm chi phí sản xuất, ổn định đời sống nông dân và khuyến khích đầu tư vào nông nghiệp, nông thôn, phù hợp với định hướng phát triển kinh tế nông nghiệp bền vững của Chính phủ.

Trên đây là tư vấn về kéo dài thời hạn miễn thuế sử dụng đất nông nghiệp theo Nghị định 292/2025/NĐ-CP. Quý khách hàng có thắc mắc liên quan hay có nhu cầu tư vấn pháp luật đất đai, vui lòng liên hệ Luật Việt An để được tư vấn, hỗ trợ tốt nhất!