(Sử dụng công nghệ để đánh giá khả năng tín dụng của khách hàng)

Trong bối cảnh nền kinh tế số phát triển mạnh mẽ, việc đánh giá khả năng tín dụng của khách hàng ngày càng trở nên quan trọng và cần được thực hiện một cách nhanh chóng, chính xác. Thay vì dựa hoàn toàn vào các phương pháp truyền thống, nhiều tổ chức tài chính hiện nay đã áp dụng công nghệ hiện đại như trí tuệ nhân tạo (AI), học máy (machine learning) và phân tích dữ liệu lớn (big data) để xây dựng hệ thống chấm điểm tín dụng. Những công nghệ này không chỉ giúp tự động hóa quy trình, giảm thiểu rủi ro, mà còn mở rộng cơ hội tiếp cận tín dụng cho nhiều nhóm khách hàng hơn. Tuy nhiên, việc ứng dụng công nghệ cũng đặt ra những thách thức nhất định về minh bạch, bảo mật và tuân thủ quy định pháp luật. Bài viết dưới đây, Luật Việt An sẽ phân tích các quy định về chấm điểm tín dụng: sử dụng công nghệ trong việc đánh giá năng lực tài chính của khách hàng.

Chấm điểm tín dụng là gì?

Điểm tín dụng là chỉ số đánh giá độ uy tín của khách hàng trong lịch sử vay vốn ở các ngân hàng hay tổ chức tài chính. Điểm tín dụng của mỗi cá nhân được đánh giá và ghi nhận tại Trung tâm Thông tin tín dụng quốc gia Việt Nam (gọi tắt là CIC). Theo đó, điểm tín dụng càng cao thì khả năng khách hàng được chấp nhận khoản vay cao hơn. Ngược lại, điểm tín dụng thấp thì khách hàng khó có thể tiếp cận được khoản vay.

Điểm tín dụng dao động từ 150 đến 750, là điểm đánh giá mức độ uy tín tài chính của một cá nhân hoặc một doanh nghiệp. Điểm tín dụng được tính dựa trên lịch sử tín dụng của bạn, bao gồm việc bạn đã trả các khoản vay và thanh toán dư nợ thẻ tín dụng đúng hạn hay chậm, số lượng tài khoản tín dụng đang mở và số tiền nợ chưa thanh toán.

Dưới đây là đánh giá tương quan điểm tín dụng với khả năng duyệt vay:

| Điểm tín dụng | Mức độ rủi ro | Đánh giá khả năng duyệt vay |

| 150 – 321 | Rủi ro rất cao | Không đủ điều kiện vay vốn |

| 322 – 430 | Rủi ro cao | Không đủ khả năng trả nợ |

| 431 – 569 | Rủi ro trung bình | Đủ điều kiện vay nhưng lãi suất vay xem xét duyệt ở mức cao |

| 570 – 679 | Rủi ro thấp | Đủ điều kiện vay, có khả năng trả nợ đúng hạn và được xét duyệt lãi suất thấp |

| 680 – 750 | Rủi ro rất thấp | Đủ điều kiện vay, có khả năng trả nợ đúng hạn, được phê duyệt hạn mức vay cao và lãi suất thấp |

Các yếu tố ảnh hưởng đến điểm tín dụng

Lịch sử thanh toán

Đây là yếu tố ảnh hưởng lớn nhất và là nền tảng để xây dựng điểm tín dụng cá nhân tốt. Lịch sử thanh toán cho thấy bạn có thanh toán dư nợ đúng hạn hay không. Các yếu tố cấu thành có thể kể đến như số lần trả chậm, mức độ trễ,..

Số tiền nợ

Số tiền nợ là tổng số tiền mà bạn đang nợ trên tất cả các khoản vay. Một tỷ lệ nợ cao có thể cho thấy bạn đang gặp khó khăn về tài chính, khiến các tổ chức tín dụng dè dặt khi xem xét cho bạn vay tiếp. Các yếu tố cấu thành vao gồm tổng số tiền nợ, tỷ lệ sử dụng hạn mức tín dụng,…

Thời gian mở tài khoản tín dụng

Lịch sử tín dụng lâu dài thường cho thấy bạn là một người vay đáng tin cậy và có khả năng trả nợ tốt trong tương lai. Ngân hàng và các tổ chức tài chính thường đánh giá cao những khách hàng có lịch sử tín dụng dài hạn và ổn định.

Các loại tín dụng

Việc sử dụng đa dạng các loại hình tín dụng phản ánh khả năng quản lý tài chính hiệu quả của bạn. Sự kết hợp giữa các khoản vay trả góp (chẳng hạn như vay mua nhà hoặc mua xe) và các hình thức tín dụng quay vòng (như thẻ tín dụng) giúp xây dựng hồ sơ tín dụng toàn diện hơn, từ đó góp phần cải thiện điểm tín dụng.

Tài khoản tín dụng mới

Tài khoản tín dụng mới phản ánh số lượng các khoản vay hoặc thẻ tín dụng mới mà bạn đã mở trong một khoảng thời gian nhất định. Việc mở quá nhiều tài khoản trong thời gian ngắn có thể khiến các tổ chức tín dụng đánh giá bạn là người đang gặp áp lực tài chính hoặc có nguy cơ vỡ nợ. Ngoài ra, điều này còn có thể làm giảm điểm tín dụng do làm tăng rủi ro tín dụng và tạo thêm gánh nặng tài chính cho người vay.

Thực trạng quy định về chấm điểm tín dụng: sử dụng công nghệ để đánh giá khả năng tín dụng của khách hàng

- Việc sử dụng công nghệ để đánh giá khá năng tín dụng của khách hàng hiện nay đã trở thành một xu hướng và không thể phủ nhận vai trò của điều này. Ngoài Việt Nam, rất nhiều các quốc gia đã áp dụng những công nghệ mới để phục vụ công việc tín dụng của mình.

- Trong tương lai, những mô hình cho vay mới theo xu hương tài chính nhúng (Embedded Finacing) và việc áp dụng phương pháp chấm điểm áp dụng công nghệ AI càng được phát triển, cho phép đánh giá ra quyết định cấp tín dụng tức thời ngay khi khách hàng có nhu cầu, giúp tăng trải nghiệm khách hàng.

- Nghị định số 13/2023/NĐ-CP về Bảo vệ dữ liệu cá nhân là một bước cần thiết và quan trọng của cơ quan quản lý trong chấn chỉnh việc chia sẻ, lộ lọt dữ liệu cá nhân một cách tràn lan trong khoảng thời gian qua.

- Đi kèm với Nghị định số 13, việc Ngân hàng Nhà nước nỗ lực tích hợp dữ liệu người dân trên VNeID với hệ thống cơ sở dữ liệu của ngành ngân hàng đã giúp ích rất nhiều cho các tổ chức tín dụng. Đây là nguồn dữ liệu có độ chính xác, tin cậy cao nên các tổ chức tín dụng dễ dàng xác thực danh tính trước khi tiến hành thẩm định chấm điểm tín dụng người đi vay, giúp tiết kiệm thời gian và tiền bạc, giảm rủi ro gian lận danh tính khi đi vay…

Vai trò của Sử dụng công nghệ để đánh giá khả năng tín dụng của khách hàng

Công nghệ không chỉ là công cụ hỗ trợ, mà đang dần trở thành nền tảng cốt lõi trong hệ thống đánh giá tín dụng hiện đại. Tuy nhiên, việc ứng dụng công nghệ cần đi kèm với các quy định pháp lý rõ ràng, kiểm soát rủi ro đạo đức và đảm bảo quyền riêng tư của người vay để phát huy tối đa lợi ích mà nó mang lại.

AI có thể tự động hóa quy trình chấm điểm tín dụng bằng cách phân tích dữ liệu người vay và gán giá trị số phản ánh mức độ đáng tin cậy. Điều này không chỉ tăng tốc độ xử lý hồ sơ vay mà còn giảm tải khối lượng công việc cho nhân viên tín dụng.

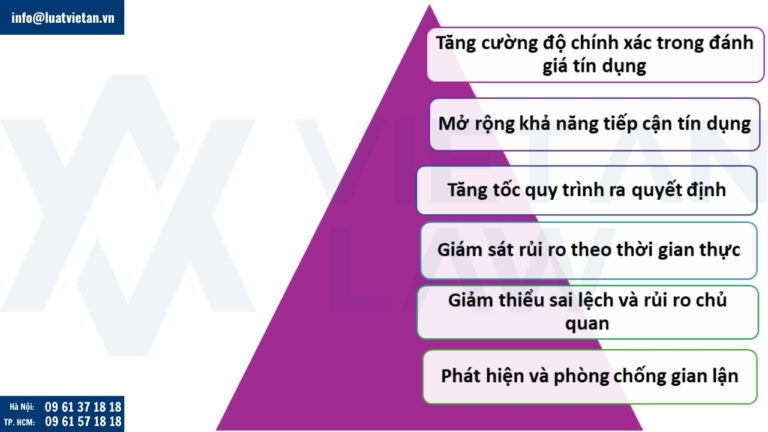

Một số vai trò mà việc sử dụng công nghệ để đánh giá khả năng tín dụng khách hàng có thể mang lại bao gồm:

Tăng cường độ chính xác trong đánh giá tín dụng

Công nghệ – đặc biệt là trí tuệ nhân tạo (AI), học máy (Machine Learning) và phân tích dữ liệu lớn (Big Data) – cho phép phân tích lượng lớn dữ liệu phức tạp từ nhiều nguồn. Nhờ đó, các mô hình chấm điểm tín dụng có thể nhận diện các xu hướng và mối quan hệ tiềm ẩn, giúp đánh giá chính xác hơn mức độ rủi ro tín dụng của từng khách hàng.

Mở rộng khả năng tiếp cận tín dụng

Công nghệ giúp khai thác thêm các nguồn dữ liệu thay thế như lịch sử thanh toán hóa đơn điện nước, hoạt động trên mạng xã hội, hoặc lịch sử giao dịch điện tử. Điều này đặc biệt quan trọng đối với nhóm khách hàng không có hồ sơ tín dụng truyền thống (thin-file), góp phần thúc đẩy tài chính toàn diện.

Tăng tốc quy trình ra quyết định

Nhờ tự động hóa, các hệ thống công nghệ có thể đánh giá và xử lý hồ sơ tín dụng trong thời gian ngắn, giảm thiểu thủ tục thủ công. Điều này giúp cải thiện trải nghiệm khách hàng và tối ưu hóa hoạt động của các tổ chức tài chính.

Giám sát rủi ro theo thời gian thực

Các hệ thống công nghệ có thể cập nhật và phân tích dữ liệu tài chính của khách hàng theo thời gian thực. Nhờ đó, các tổ chức tín dụng có thể phát hiện sớm các dấu hiệu rủi ro, đưa ra biện pháp phòng ngừa kịp thời thay vì chỉ dựa vào các báo cáo tài chính định kỳ.

Giảm thiểu sai lệch và rủi ro chủ quan

So với quy trình đánh giá thủ công có thể chịu ảnh hưởng từ yếu tố cảm tính, các mô hình công nghệ dựa trên dữ liệu khách quan giúp đảm bảo tính công bằng và nhất quán trong quyết định tín dụng – miễn là các mô hình được thiết kế và giám sát một cách minh bạch.

Phát hiện và phòng chống gian lận

AI và các công cụ phân tích nâng cao có thể phát hiện những bất thường trong hành vi người vay – chẳng hạn như thao túng điểm tín dụng hoặc giả mạo thông tin – giúp các tổ chức tài chính ngăn chặn gian lận một cách hiệu quả hơn.

Trên đây là những thông tin quy định về chấm điểm tín dụng: Sử dụng công nghệ để đánh giá khả năng tín dụng của khách hàng mà Luật Việt An cung cấp, Quý khách hàng vui lòng liên hệ tới bộ phận tư vấn pháp lý của Công ty luật Việt An để được tư vấn chi tiết và hỗ trợ hiệu quả nhất!