Gần đây, trên nhiều diễn đàn và mạng xã hội xuất hiện thông tin cho rằng “thanh toán tiền lương trên 5 triệu đồng bắt buộc phải chuyển khoản”. Thông tin này khiến không ít doanh nghiệp, đặc biệt là doanh nghiệp vừa và nhỏ, lúng túng trong việc quy định trả lương bằng tiền mặt, hạch toán chi phí lương hợp lý và tuân thủ pháp luật thuế. Để làm rõ vấn đề này, Công văn số 218/CST-TN ngày 27/01/2026 của Bộ Tài chính đã chính thức có ý kiến giải đáp về việc áp dụng chứng từ thanh toán không dùng tiền mặt đối với tiền lương, tiền công khi xác định thuế thu nhập doanh nghiệp (TNDN).

Nội dung chính của Công văn 218/CS-TTN là gì?

Tại Công văn 218/CST-TN, Bộ Tài chính làm rõ hướng dẫn việc áp dụng chứng từ thanh toán không dùng tiền mặt khi thanh toán tiền lương, tiền công cho người lao động để tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp. Cụ thể:

Công văn 218/CS-TTN giải đáp quy định trả lương trên 5 triệu phải chuyển khoản

Quy định tại Luật Thuế TNDN năm 2025

Theo điểm c khoản 1 Điều 9 Luật Thuế TNDN số 67/2025/QH15 quy định:

“Điều 9. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

- Trừ các khoản chi quy định tại khoản 2 Điều này, doanh nghiệp được trừ các khoản chi khi xác định thu nhập chịu thuế nếu đáp ứng đủ các điều kiện sau đây:

…c) Các khoản chi có đủ hoá đơn, chứng từ thanh toán không dùng tiền mặt theo quy định của pháp luật, trừ các trường hợp đặc thù theo quy định của Chính phủ”.

Quy định tại Nghị định số 320/2025/NĐ-CP

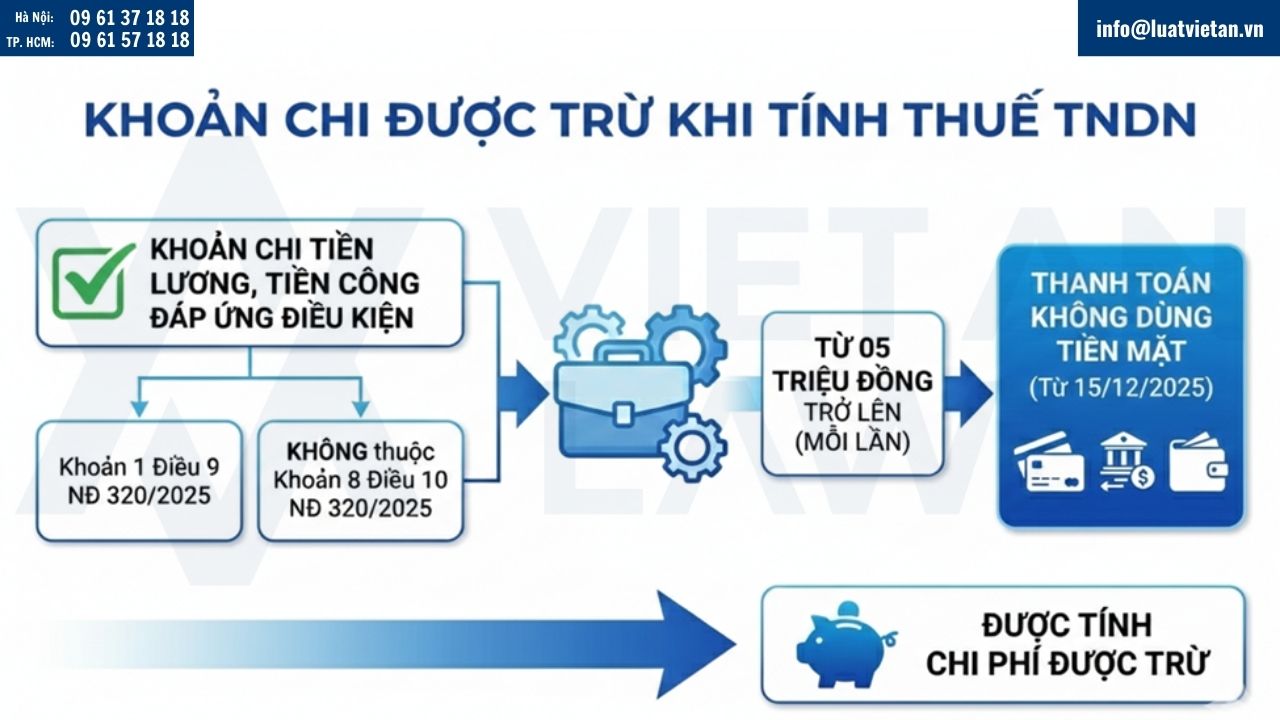

Khoản 1 Điều 9 Nghị định số 320/2025/NĐ-CP đã quy định cụ thể hóa điểm c khoản 1 Điều 9 Luật Thuế TNDN, theo đó doanh nghiệp được trừ chi phí nếu đáp ứng đồng thời ba điều kiện:

- Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh;

- Khoản chi có đủ hóa đơn, chứng từ hợp pháp;

- Khoản chi có chứng từ thanh toán không dùng tiền mặt đối với trường hợp mua hàng hóa, dịch vụ và các khoản thanh toán khác từng lần từ 05 triệu đồng trở lên.

Đồng thời, điểm a khoản 8 Điều 10 Nghị định số 320/2025/NĐ-CP quy định về các khoản chi không được trừ khi xác định thu nhập chịu thuế, trong đó gồm chi tiền lương, tiền công và các khoản phải trả khác cho người lao động doanh nghiệp đã hạch toán vào chi phí sản xuất kinh doanh trong kỳ nhưng thực tế không chi trả hoặc không có chứng từ thanh toán theo quy định của pháp luật.

Nội dung chính của Công văn 218/CS-TTN

Như vậy, tiền lương, tiền công là khoản chi trả cho người lao động, phát sinh từ quan hệ lao động và không phải là khoản chi mua hàng hóa, dịch vụ. Do đó:

- Tiền lương không áp dụng quy định “hóa đơn trên 20 triệu đồng phải chuyển khoản” theo các quy định trước đây như Thông tư 78/2014/TT-BTC hay Thông tư 96/2015/TT-BTC;

- Việc thanh toán tiền lương được điều chỉnh theo quy định riêng của pháp luật thuế TNDN, cụ thể là Luật Thuế TNDN năm 2025 và Nghị định 320/2025/NĐ-CP.

Công văn 218 nhấn mạnh rằng tiền lương, tiền công được xếp vào nhóm “các khoản thanh toán khác” liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp. Do đó, khi khoản chi này từng lần từ 05 triệu đồng trở lên, để được tính vào chi phí được trừ thì doanh nghiệp phải có chứng từ thanh toán không dùng tiền mặt và không thuộc các khoản chi không được trừ quy định tại khoản 8 Điều 10 Nghị định số 320/2025/NĐ-CP.

Trả lương bằng tiền mặt có được tính vào chi phí hợp lý?

Theo hướng dẫn tại Công văn 218/CST-TN, kể từ khi Nghị định 320/2025/NĐ-CP có hiệu lực (ngày 15/12/2025):

- Trường hợp doanh nghiệp chi trả tiền lương, tiền công từng lần từ 05 triệu đồng trở lên;

- Nếu thanh toán bằng tiền mặt và không có chứng từ thanh toán không dùng tiền mặt theo quy định,

thì khoản chi này không đủ điều kiện để hạch toán là chi phí được trừ khi tính thuế TNDN.

Nói cách khác, trả lương bằng tiền mặt không bị cấm, nhưng với khoản chi từ 05 triệu đồng/lần trở lên, nếu không có chứng từ thanh toán không dùng tiền mặt, doanh nghiệp sẽ không được tính là chi phí được trừ khi tính thuế TNDN.

Cách xác định chứng từ thanh toán không dùng tiền mặt

Căn cứ Điều 26 Nghị định 181/2025/NĐ-CP, chứng từ thanh toán không dùng tiền mặt là chứng từ chứng minh việc thanh toán không dùng tiền mặt theo quy định của Nghị định 52/2024/NĐ-CP về thanh toán không dùng tiền mặt, trừ các chứng từ bên mua nộp tiền mặt vào tài khoản của bên bán.

Theo đó, chứng từ thanh toán không dùng tiền mặt được xác định là các tài liệu chứng minh dòng tiền được chuyển từ tài khoản của bên chi trả sang tài khoản của bên thụ hưởng thông qua hệ thống ngân hàng hoặc các tổ chức cung ứng dịch vụ thanh toán hợp pháp. Các chứng từ này bao gồm, nhưng không giới hạn ở:

- Ủy nhiệm chi, lệnh chi, giấy báo nợ của ngân hàng;

- Sao kê tài khoản ngân hàng thể hiện rõ thông tin người chuyển tiền, người nhận tiền, số tiền và nội dung thanh toán;

- Chứng từ thanh toán qua các tổ chức trung gian thanh toán hợp pháp theo quy định của pháp luật.

Ngược lại, các trường hợp chi trả bằng tiền mặt, hoặc bên chi trả đưa tiền mặt để người thụ hưởng tự nộp vào tài khoản của mình, dù có xác nhận của ngân hàng, không được coi là thanh toán không dùng tiền mặt và không đủ điều kiện làm căn cứ hạch toán chi phí được trừ khi xác định thu nhập chịu thuế.

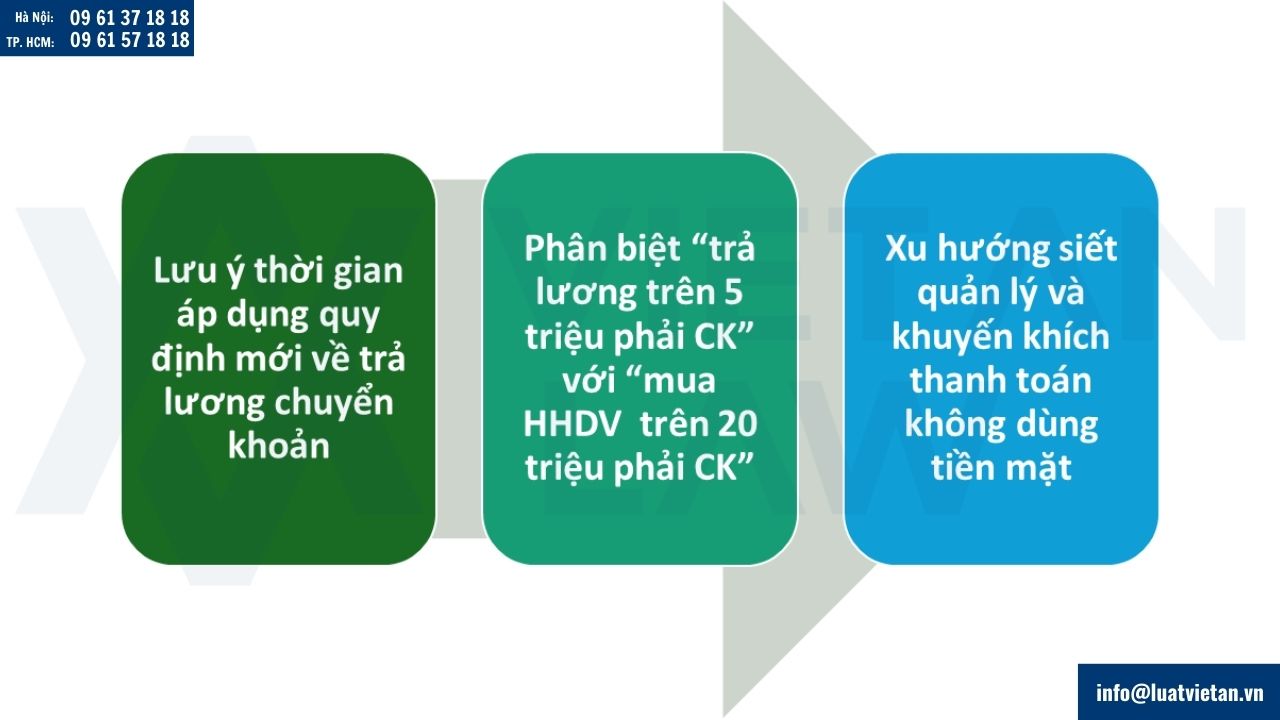

3 lưu ý quan trọng khi hạch toán lương năm 2026

Để hạn chế rủi ro thuế trong bối cảnh chính sách mới, doanh nghiệp cần đặc biệt lưu ý:

3 lưu ý quan trọng khi hạch toán lương năm 2026

Lưu ý thời gian áp dụng quy định mới về trả lương chuyển khoản

Một trong những sai sót phổ biến của doanh nghiệp là áp dụng không đúng mốc thời gian hiệu lực của quy định về thanh toán không dùng tiền mặt.

Theo quy định tại điểm b khoản 1 Điều 24 Nghị định 320/2025/NĐ-CP, yêu cầu về chứng từ thanh toán không dùng tiền mặt đối với khoản thanh toán từng lần từ 05 triệu đồng trở lên chỉ áp dụng kể từ ngày Nghị định có hiệu lực thi hành (ngày 15/12/2025).

Do đó:

- Các khoản tiền lương, tiền công chi trả trước ngày 15/12/2025 không bị áp dụng điều kiện này;

- Chỉ các khoản lương phát sinh và chi trả từ thời điểm nêu trên mới phải đáp ứng yêu cầu về chứng từ thanh toán không dùng tiền mặt.

Việc không phân biệt rõ mốc thời gian có thể dẫn đến hai rủi ro: hoặc loại nhầm chi phí hợp lệ, hoặc bị loại chi phí do áp dụng thiếu quy định.

Phân biệt “trả lương trên 5 triệu phải chuyển khoản” với “mua hàng hóa dịch vụ trên 20 triệu phải chuyển khoản”

Trên thực tế, nhiều doanh nghiệp vẫn nhầm lẫn giữa:

- Quy định về hóa đơn mua hàng hóa, dịch vụ có giá trị từ 20 triệu đồng trở lên; và

- Quy định về thanh toán tiền lương, tiền công cho người lao động.

Cần khẳng định rằng:

- Tiền lương, tiền công không phải là giao dịch mua bán hàng hóa, dịch vụ;

- Do đó, không áp dụng quy định “trên 20 triệu đồng phải chuyển khoản” theo các thông tư hướng dẫn trước đây về thuế GTGT và thuế TNDN.

Việc thanh toán tiền lương được điều chỉnh theo quy định riêng của pháp luật thuế TNDN, cụ thể là Luật Thuế TNDN 2025 và Nghị định 320/2025/NĐ-CP, với ngưỡng áp dụng là từng lần từ 05 triệu đồng trở lên. Nhầm lẫn giữa hai cơ chế này dễ dẫn đến việc áp dụng sai quy định, làm tăng rủi ro trong công tác kế toán – thuế.

Xu hướng siết quản lý và khuyến khích thanh toán không dùng tiền mặt

Mặc dù pháp luật không cấm tuyệt đối việc trả lương bằng tiền mặt trong mọi trường hợp, nhưng có thể thấy rõ xu hướng quản lý của Nhà nước là hạn chế dần hình thức thanh toán tiền mặt, đặc biệt đối với các khoản chi có giá trị lớn.

Việc khuyến khích thanh toán không dùng tiền mặt nhằm đạt được nhiều mục tiêu quản lý, như:

- Minh bạch hóa chi phí tiền lương, hạn chế tình trạng chi phí “không có thực”;

- Tăng hiệu quả quản lý thuế TNCN, đối chiếu dễ dàng giữa thu nhập của người lao động và nghĩa vụ thuế;

- Giảm rủi ro cho doanh nghiệp khi thanh tra, kiểm tra thuế do có đầy đủ dấu vết dòng tiền.

Trong bối cảnh đó, chuyển sang trả lương qua tài khoản ngân hàng không chỉ là yêu cầu về mặt thuế đối với khoản chi từ 05 triệu đồng trở lên, mà còn là giải pháp quản trị tài chính an toàn, phù hợp với xu hướng quản lý thuế hiện nay.

Trên đây là giải đáp thắc mắc về Công văn 218/CS-TTN giải đáp quy định trả lương trên 5 triệu phải chuyển khoản. Quý khách hàng có thắc mắc liên quan, vui lòng liên hệ Đại lý Thuế – Công ty Luật Việt An để được tư vấn, hỗ trợ tốt nhất!