Chi nhánh có thể xuất hóa đơn không?

Việc chi nhánh có thể xuất hóa đơn hay không là một vấn đề quan trọng đối với nhiều doanh nghiệp. Để hiểu rõ vấn đề này, chúng ta cần xem xét các quy định pháp luật liên quan, đặc biệt là các quy định về hóa đơn giá trị gia tăng (GTGT) và hoạt động của chi nhánh. Thông qua bài viết dưới đây, Luật Việt An sẽ trả lời cho vướng mắc chi nhánh có thể xuất hóa đơn không?

Hóa đơn GTGT là gì?

Căn cứ quy định tại Điều 8 Nghị định 123/2020/NĐ-CP thì hóa đơn giá trị gia tăng là hóa đơn dành cho các tổ chức khai thuế giá trị gia tăng theo phương pháp khấu trừ sử dụng cho các hoạt động:

- Bán hàng hóa, cung cấp dịch vụ trong nội địa;

- Hoạt động vận tải quốc tế;

- Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

- Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

Chi nhánh có thể xuất hóa đơn không?

Căn cứ theo điểm d khoản 3 Điều 13 Nghị định 123/2020/NĐ-CP thì

“…

Cơ sở hạch toán phụ thuộc, chi nhánh, cửa hàng, cơ sở nhận làm đại lý bán hàng khi bán hàng phải lập hóa đơn theo quy định giao cho người mua, đồng thời lập Bảng kê hàng hóa bán ra gửi về cơ sở có hàng hóa điều chuyển hoặc cơ sở có hàng hoá gửi bán (gọi chung là cơ sở giao hàng) để cơ sở giao hàng lập hóa đơn giá trị gia tăng cho hàng hóa thực tế tiêu thụ giao cho cơ sở hạch toán phụ thuộc, chi nhánh, cửa hàng, cơ sở nhận làm đại lý bán hàng

…”

Chính vì lẽ đó chi nhánh hạch toán phụ thuộc có thể xuất hóa đơn giá trị gia tăng (GTGT) để làm căn cứ thanh toán và kê khai nộp thuế GTGT ở từng đơn vị và từng khâu độc lập với nhau.

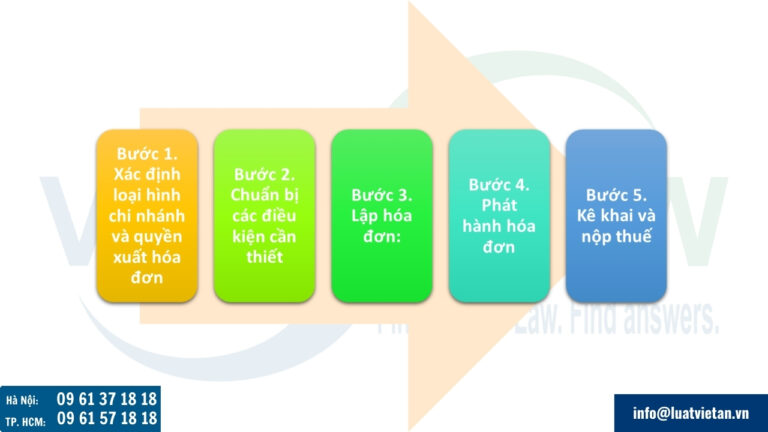

Quy trình và thủ tục xuất hóa đơn của chi nhánh

Bước 1. Xác định loại hình chi nhánh và quyền xuất hóa đơn:

Chi nhánh hạch toán độc lập:

- Có quyền xuất hóa đơn GTGT như một doanh nghiệp độc lập.

- Cần đăng ký sử dụng hóa đơn với cơ quan thuế quản lý trực tiếp.

Chi nhánh hạch toán phụ thuộc:

- Có thể được ủy quyền xuất hóa đơn từ công ty mẹ.

- Cần xác định rõ phạm vi ủy quyền và các quy định liên quan.

Bước 2. Chuẩn bị các điều kiện cần thiết:

- Đăng ký sử dụng hóa đơn điện tử với cơ quan thuế.

- Trang bị phần mềm hóa đơn điện tử và thiết bị kết nối internet.

- Xây dựng quy trình nội bộ về quản lý và sử dụng hóa đơn.

- Phân công nhân sự chịu trách nhiệm xuất hóa đơn.

Bước 3. Lập hóa đơn:

- Sử dụng phần mềm hóa đơn điện tử để lập hóa đơn theo đúng quy định.

- Điền đầy đủ và chính xác các thông tin trên hóa đơn, bao gồm:

- Tên, địa chỉ, mã số thuế của người bán (chi nhánh).

- Tên, địa chỉ, mã số thuế của người mua.

- Tên hàng hóa, dịch vụ, đơn vị tính, số lượng, đơn giá, thành tiền.

- Thuế suất GTGT, tiền thuế GTGT.

- Tổng tiền thanh toán.

- Chữ ký điện tử của người bán.

- Lưu ý phải lập hóa đơn đúng thời điểm theo quy định.

Bước 4. Phát hành hóa đơn:

- Ký điện tử và gửi hóa đơn cho người mua qua email hoặc các phương tiện điện tử khác.

- Lưu trữ hóa đơn điện tử theo quy định của pháp luật.

Bước 5. Kê khai và nộp thuế:

- Chi nhánh hạch toán độc lập phải kê khai và nộp thuế GTGT tại cơ quan thuế quản lý trực tiếp.

- Chi nhánh hạch toán phụ thuộc thực hiện kê khai thuế GTGT tùy theo sự phân cấp của công ty.

Những lưu ý quan trọng:

- Luôn cập nhật các quy định mới nhất về hóa đơn điện tử.

- Đảm bảo tính chính xác và đầy đủ của thông tin trên hóa đơn.

- Lưu trữ hóa đơn một cách an toàn và bảo mật.

- Cần phân biệt rõ ràng giữa chi nhánh hạch toán độc lập và chi nhánh hạch toán phụ thuộc để áp dụng đúng quy định về xuất hóa đơn.

Chi nhánh phụ thuộc có phải kê khai thuế GTGT không?

Chi nhánh hạch toán phụ thuộc cùng tỉnh với trụ sở chính

Chi nhánh hạch toán phụ thuộc cùng tỉnh hoặc thành phố với trụ sở chính sẽ kê khai và nộp thuế GTGT trực tiếp tại cơ quan thuế của trụ sở chính trừ trường hợp chi nhánh trực tiếp bán hàng hóa.

Theo khoản 4 Điều 13 Thông tư 80/2021/TT-BTC, chi nhánh là đơn vị phụ thuộc trực tiếp bán hàng đáp ứng điều kiện quy định tại khoản 4 Điều 13 Thông tư 80/2021/TT-BTC thì kê khai thuế, nộp thuế cho cơ quan thuế quản lý trực tiếp của chi nhánh.

Chi nhánh hạch toán phụ thuộc khác tỉnh với trụ sở chính

Căn cứ Khoản 1 Điều 12 của Thông tư 80/2021/TT-BTC thì người nộp thuế có kinh doanh, hoạt động trên nhiều địa bàn cấp tỉnh khác nơi người nộp thuế có trụ sở chính thực hiện hạch toán kê khai tập trung tại trụ sở chính và người nộp thuế phải thực hiện khai thuế, tính thuế và nộp hồ sơ khai thuế cho cơ quan thuế của trụ sở chính và phân bổ số thuế phải nộp cho cơ quan thuế của từng tỉnh nơi có hoạt động kinh doanh.

Các trường hợp được phân bổ:

- Hoạt động kinh doanh xổ số điện toán;

- Hoạt động chuyển nhượng bất động sản, trừ trường hợp “hoạt động chuyển nhượng bất động sản của dự án đầu tư cơ sở hạ tầng, nhà để chuyển nhượng”;

- Hoạt động xây dựng theo quy định của pháp luật về hệ thống ngành kinh tế và quy định của pháp luật chuyên ngành;

- Đơn vị phụ thuộc, địa điểm kinh doanh là cơ sở trực tiếp sản xuất (bao gồm cả cơ sở gia công, lắp ráp)

- Nhà máy thủy điện nằm trên nhiều tỉnh.

Như vậy, chi nhánh hạch toán phụ thuộc khác tỉnh với trụ sở chính thì sẽ kê khai và nộp thuế GTGT tại cơ quan thuế của chi nhánh và phân bổ số thuế phải nộp cho từng tỉnh nơi có hoạt động kinh doanh (nếu có phát sinh doanh thu tại chi nhánh).

Doanh nghiệp không xuất hóa đơn khi bán hàng bị phạt bao nhiêu tiền?

Tại điểm a khoản 4 Điều 7 Nghị định 125/2020/NĐ-CP quy định về hình thức xử phạt, biện pháp khắc phục hậu quả và nguyên tắc áp dụng mức phạt tiền khi xử phạt vi phạm hành chính về thuế, hóa đơn như sau:

- Phạt tiền từ 500.000 đồng đến 1.500.000 đồng đối với tổ chức và từ 250.000 đồng đến 750.000 đồng đối với cá nhân, hộ gia đình, hộ kinh doanh cho hành vi:

- Không lập hóa đơn tổng hợp.

- Không lập hóa đơn đối với các hàng hóa, dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động, hàng hóa luân chuyển nội bộ, tiêu dùng nội bộ để tiếp tục quá trình sản xuất

- Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với tổ chức và từ 5.000.000 đồng đến 10.000.000 đồng đối với cá nhân, hộ gia đình, hộ kinh doanh cho hành vi không lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ cho người mua khác.

Ngoài ra, trường hợp không xuất hóa đơn được xem là hành vi trốn thuế thì sẽ bị xử phạt và thực hiện các biện pháp khắc phục hậu quả.

Thời điểm xuất hóa đơn điện tử là khi nào?

Căn cứ theo quy định tại Điều 9 Nghị định 123/2020/NĐ-CP quy định về thời điểm lập hóa đơn cụ thể như:

- Đối với bán hàng hóa bao gồm cả bán tài sản nhà nước, tài sản tịch thu, sung quỹ nhà nước và bán hàng dự trữ quốc gia: Là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

- Đối với cung cấp dịch vụ: Thời điểm xuất hóa đơn điện tử là thời điểm hoàn thành việc cung cấp dịch vụ không phân biệt đã thu được tiền hay chưa thu được tiền.

Nếu dịch vụ thu tiền trước hoặc trong thời gian cung cấp dịch vụ thì thời điểm xuất hóa đơn điện tử là thời điểm thu tiền

- Đối với giao hàng nhiều lần hoặc bàn giao từng hạng mục, công đoạn dịch vụ: Thời điểm xuất hóa đơn điện tử là thời điểm mỗi lần giao hàng hoặc bàn giao hàng hóa, dịch vụ tương ứng với khối lượng giá trị.

Trên đây là tư vấn pháp lý của Luật Việt An về chi nhánh có thể xuất hóa đơn không? Nếu có bất kỳ vướng mắc nào khác liên quan đến xuất hóa đơn GTGT, xin hãy liên hệ với Luật Việt An để được tư vấn cụ thể.