Ngày 21/11/2024 Chính phủ ban hành Nghị định 153/2024/NĐ-CP quy định phí bảo vệ môi trường đối với khí thải. Nghị định này có hiệu lực từ ngày 05/01/2025. Đây là quy định mới lần đầu tiên về phí bảo vệ môi trường đối với khí thải, nhằm tăng cường quản lý khí thải công nghiệp, khuyến khích các doanh nghiệp áp dụng công nghệ giảm phát thải và bảo vệ môi trường hiệu quả hơn. Sau đây, Luật Việt An sẽ phân tích một số nội dung đáng chú ý tại Nghị định 153/2024/NĐ-CP.

Các cơ sở phải chịu phí bảo vệ môi trường đối với khí thải

Người nộp phí bảo vệ môi trường đối với khí thải theo quy định tại Nghị định này là các cơ sở xả khí thải. Cụ thể theo Khoản 1 Điều 3 Nghị định 153/2024/NĐ-CP, các cơ sở xả khỉ thái bao gồm:

- Cơ sở sản xuất gang, thép, luyện kim (trừ cán, kéo, đúc từ phôi nguyên liệu);

- Cơ sở sản xuất hóa chất vô cơ cơ bản (trừ khí công nghiệp), phân bón vô cơ và hợp chất ni tơ (trừ phối trộn, sang chiết, đóng gói), thuốc bảo vệ thực vật hóa học (trừ phối trộn, sang chiết);

- Cơ sở lọc, hoá dầu;

- Cơ sở tái chế, xử lý chất thải rắn sinh hoạt, chất thải rắn công nghiệp thông thường, chất thải nguy hại; sử dụng phế liệu nhập khẩu từ nước ngoài làm nguyên liệu sản xuất;

- Cơ sở sản xuất than cốc, sản xuất khí than;

- Nhà máy nhiệt điện;

- Cơ sở sản xuất xi măng;

- Các cơ sở sản xuất, kinh doanh, dịch vụ khác có phát sinh bụi, khí thải công nghiệp

Việc quy định này nhằm tăng cường trách nhiệm cho các cơ sở xả khí thải, bao gồm các ngành như sản xuất gang thép, xi măng, hóa chất và xử lý chất thải, tạo áp lực để các doanh nghiệp thực hiện trách nhiệm bảo vệ môi trường.

Lưu ý: Bụi, khí thải công nghiệp xả ra môi trường phải được xử lý của các dự án, cơ sở sản xuất, kinh doanh, dịch vụ thuộc đối tượng phải có giấy phép môi trường theo quy định của pháp luật về bảo vệ môi trường, trong đó có nội dung cấp phép về xả khí thải.

Mức thu phí bảo vệ môi trường đối với khí thải

Theo Điều 6 Nghị định 153/2024/NĐ-CP, mức thu phí bảo vệ môi trường đối với khí thải được quy định như sau:

Đối với cơ sở xả khí thải không thuộc đối tượng phải quan trắc khí thải

- Mức thu phí cố định (f): 3.000.000 đồng/năm.

- Trường hợp người nộp phí nộp theo quý thì mức thu phí tính cho 01 quý là f/4.

Mức phí cố định hợp lý (3.000.000 đồng/năm cho mọi cơ sở) giúp đảm bảo rằng tất cả các doanh nghiệp, dù lớn hay nhỏ, đều có thể thực hiện nghĩa vụ mà không gặp quá nhiều khó khăn về tài chính

Đối với cơ sở xả khí thải thuộc đối tượng phải quan trắc khí thải

Mức thu phí cố định (f) đối với cơ sở xả khí thải phải quan trắc khí thải tương tự như mức phí của đối tượng không phải quan trắc khí thải.

Tuy nhiên, đối với mức thu phí biến đổi của các chất gây ô nhiễm môi trường có trong khí thải thì được quy định như sau:

| Số thứ tự | Chất gây ô nhiễm môi trường | Mức thu phí (đồng/tấn) |

| 1 | Bụi | 800 |

| 2 | NOx (gồm NO2 và NO) | 800 |

| 3 | SOx | 700 |

| 4 | CO | 500 |

Quy định mức phí biến đổi dựa trên lượng phát thải của từng chất gây ô nhiễm (như bụi, NOx, SOx, CO) đảm bảo tính công bằng, vì cơ sở xả khí thải nhiều hơn sẽ phải trả phí cao hơn. Điều này khuyến khích các doanh nghiệp giảm phát thải để tiết kiệm chi phí.

Cần lưu ý: Tại mỗi dòng khí thải của cơ sở xả khí thải, nồng độ một chất gây ô nhiễm môi trường có trong khí thải có giá trị trung bình (tính trong kỳ nộp phí), nếu:

- thấp hơn 30% so với nồng độ chất đó được quy định tại quy chuẩn kỹ thuật môi trường về khí thải hoặc quy định của chính quyền địa phương (nếu có): Mức thu phí biến đổi đối với chất đó bằng 75% số phí phải nộp tính theo công thức xác định số phí biến đổi của từng chất gây ô nhiễm môi trường có trong dòng khí thải.

- thấp hơn từ 30% trở lên so với nồng độ chất đó được quy định tại quy chuẩn kỹ thuật môi trường về khí thải hoặc quy định của chính quyền địa phương (nếu có): Mức thu phí biến đổi đối với chất đó bằng 50% số phí phải nộp tính theo công thức xác định số phí biến đổi của từng chất gây ô nhiễm môi trường có trong dòng khí thải.

Trong đó, căn cứ để xác định mức thu phí này là kết quả quan trắc khí thải (tự động, liên tục hoặc định kỳ) và quy chuẩn kỹ thuật môi trường về khí thải hoặc quy định của chính quyền địa phương về nồng độ chất ô nhiễm trong khí thải (nếu có).

Có thể thấy, việc áp dụng phí biến đổi dựa trên mức độ ô nhiễm thực tế khuyến khích các doanh nghiệp đầu tư vào công nghệ xanh và giảm phát thải. Đặc biệt, cơ chế giảm 50% phí cho các cơ sở đạt mức phát thải thấp hơn 30% so với quy chuẩn giúp khuyến khích áp dụng các giải pháp sạch.

Phương pháp tính phí bảo vệ môi trường đối với khí thải

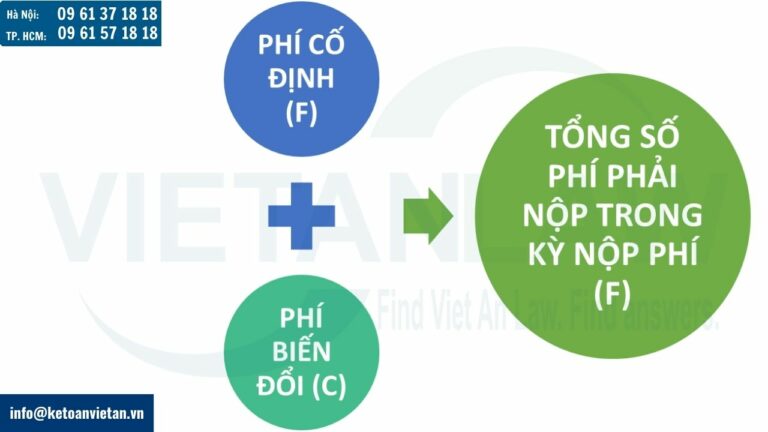

Theo Điều 5 Nghị định 153/2024/NĐ-CP quy định phí bảo vệ môi trường đối với khí thải, phí bảo vệ môi trường đối với khí thải phải nộp trong kỳ nộp phí được tính theo công thức sau:

F = f + C

Trong đó:

- F là tổng số phí phải nộp trong kỳ nộp phí (quý hoặc năm).

- f là phí cố định (quý hoặc năm).

- C là phí biến đổi, tính theo quý.

Theo đó, phí biến đổi của cơ sở xả khí thải (C) là tổng số phí biến đổi tại mỗi dòng khí thải (Ci) được xác định theo công thức sau:

C = ΣCi

Cần lưu ý:

- Đối với cơ sở xả khí thải thuộc đối tượng phải quan trắc khí thải tự động, liên tục hoặc quan trắc định kỳ theo giấy phép môi trường: Số phí bảo vệ môi trường đối với khí thải phải nộp là tổng số phí phải nộp (F) được xác định theo công thức trên.

- Đối với cơ sở xả khí thải không thuộc đối tượng phải quan trắc khí thải: Số phí bảo vệ môi trường đối với khí thải phải nộp là mức thu phí cố định (f).

Thủ tục kê khai và nộp phí bảo vệ môi trường đối với khí thải

Theo Điều 7 Nghị định 153/2024/NĐ-CP quy định phí bảo vệ môi trường đối với khí thải , người nộp phí cần tiến hành kê khai và nộp phí như sau:

Đối với cơ sở xả khí thải thuộc đối tượng phải quan trắc khí thải

Trường hợp này sẽ thực hiện kê khai và nộp phí theo quý, cụ thể:

- Hằng quý, chậm nhất là ngày 20 của tháng đầu tiên của quý tiếp theo, người nộp phí thực hiện lập Tờ khai nộp phí bảo vệ môi trường đối với khí thải theo Mẫu số 01 tại Phụ lục ban hành kèm theo Nghị định 153/2024/NĐ-CP:

- Nộp Tờ khai phí trực tiếp hoặc gửi qua dịch vụ bưu chính hoặc qua môi trường điện tử trong trường hợp cơ sở hạ tầng kỹ thuật cho phép và đáp ứng các quy định của pháp luật liên quan đến giao dịch điện tử, chữ ký số, văn bản điện tử và nộp phí cho tổ chức thu phí; nộp số phí phải nộp theo Thông báo của tổ chức thu phí (nếu có).

Đối với cơ sở xả khí thải không thuộc đối tượng phải quan trắc khí thải

Trường hợp cơ sở xả khí thải mới đi vào hoạt động từ khi Nghị định 153/2024/NĐ-CP có hiệu lực thi hành (5/1/2025):

- Người nộp phí lập Tờ khai phí, nộp Tờ khai phí trực tiếp hoặc gửi qua dịch vụ bưu chính hoặc qua môi trường điện tử trong trường hợp cơ sở hạ tầng kỹ thuật cho phép và đáp ứng các quy định của pháp luật liên quan đến giao dịch điện tử, chữ ký số, văn bản điện tử và nộp phí cho tổ chức thu phí chậm nhất là ngày 20 của tháng tiếp theo của tháng bắt đầu đi vào hoạt động.

- Số phí phải nộp được tính cho thời gian từ tháng tiếp theo của tháng bắt đầu đi vào hoạt động đến hết năm dương lịch (hết ngày 31 tháng 12 của năm bắt đầu hoạt động).

- Từ năm tiếp theo, người nộp phí nộp phí một lần cho cả năm, thời hạn nộp phí chậm nhất là ngày 31 tháng 01 hằng năm.

Trường hợp cơ sở xả khí thải đang hoạt động trước ngày Nghị định 153/2024/NĐ-CP có hiệu lực thi hành ( trước 5/1/2025):

- Người nộp phí lập Tờ khai phí, nộp Tờ khai phí trực tiếp hoặc gửi qua dịch vụ bưu chính hoặc qua môi trường điện tử trong trường hợp cơ sở hạ tầng kỹ thuật cho phép và đáp ứng các quy định của pháp luật liên quan đến giao dịch điện tử, chữ ký số, văn bản điện tử và nộp phí cho tổ chức thu phí chậm nhất là ngày 20 của tháng 2/2025

- Số phí phải nộp được tính cho thời gian từ tháng 2/2025 đến hết năm dương lịch.

- Từ năm tiếp theo, người nộp phí nộp phí một lần cho cả năm, thời hạn nộp phí chậm nhất là ngày 31 tháng 01 hằng năm.

Cơ quan thu phí

Sở Tài nguyên và Môi trường, Phòng Tài nguyên và Môi trường thu phí bảo vệ môi trường đối với khí thải của các cơ sở xả khí thải trên địa bàn quản lý. Tổ chức thu phí phải nộp toàn bộ số tiền phí bảo vệ môi trường đối với khí thải thu được vào ngân sách nhà nước.

Có thể thấy, nguồn thu từ phí bảo vệ môi trường sẽ được nộp vào ngân sách nhà nước, tạo quỹ hỗ trợ các hoạt động giảm thiểu ô nhiễm và cải thiện chất lượng không khí

Hình thức nộp phí

Người nộp phí thực hiện nộp phí cho tổ chức thu phí có thể linh hoạt theo một trong các hình thức sau:

- Nộp phí theo hình thức không dùng tiền mặt vào tài khoản chuyên thu phí của tổ chức thu phí mở tại tổ chức tín dụng.

- Nộp phí vào tài khoản phí chờ nộp ngân sách của tổ chức thu phí mở tại Kho bạc Nhà nước.

- Nộp phí qua tài khoản của cơ quan, tổ chức nhận tiền khác với tổ chức thu phí (áp dụng đối với trường hợp thực hiện thủ tục hành chính, cung cấp dịch vụ công trực tuyến theo quy định của Chính phủ về thực hiện cơ chế một cửa, một cửa liên thông trong giải quyết thủ tục hành chính).

Cần lưu ý: Việc nộp phí bảo vệ môi trường đối với khí thải theo quy định tại Nghị định 153/2024/NĐ-CP không là căn cứ xác nhận việc xả thải hợp pháp của cơ sở xả khí thải. Cơ sở xả khí thải vi phạm các quy định pháp luật về bảo vệ môi trường bị xử lý vi phạm theo quy định của pháp luật về bảo vệ môi trường.

Nghị định 153/2024/NĐ-CP là một bước tiến quan trọng trong việc tăng cường quản lý môi trường và giảm phát thải khí thải ở Việt Nam. Trên đây là một số nội dung đáng chú ý của Nghị định 153/2024/NĐ-CP quy định phí bảo vệ môi trường đối với khí thải. Qúy khách hàng có thắc mắc liên quan, vui lòng liên hệ Luật Việt An để được tư vấn hỗ trợ tốt nhất!