Khấu hao tài sản cố định là một nghiệp vụ quan trọng trong kế toán, phản ánh giá trị hao mòn của tài sản theo thời gian sử dụng và được ghi nhận vào chi phí sản xuất, kinh doanh của doanh nghiệp. Tuy nhiên, không phải mọi tài sản cố định đều được phép trích khấu hao vào chi phí hợp lý khi xác định thu nhập chịu thuế. Nhằm đảm bảo tính minh bạch, đúng đắn và tuân thủ pháp luật, Bộ Tài chính đã ban hành các quy định cụ thể về các trường hợp tài sản cố định không đủ điều kiện khấu hao. Việc hiểu rõ và áp dụng đúng các trường hợp không được trích khấu hao không chỉ giúp doanh nghiệp tránh rủi ro khi quyết toán thuế mà còn bảo đảm tính chính xác trong báo cáo tài chính. Trong bài viết này, Đại lý thuế Việt An sẽ cùng quý doanh nghiệp tìm hiểu chi tiết 09 trường hợp cụ thể mà doanh nghiệp không được trích khấu hao tài sản cố định, theo hướng dẫn của Thông tư 45/2013/TT-BTC, Thông tư 30/2025/TT-BTC và các văn bản liên quan.

Chi phí khấu hao tài sản cố định là gì?

Chi phí khấu hao tài sản cố định là khoản chi phí được doanh nghiệp ghi nhận để phản ánh sự hao mòn về giá trị của tài sản cố định trong quá trình sử dụng. Thay vì tính toàn bộ giá trị tài sản vào chi phí trong một kỳ, doanh nghiệp sẽ phân bổ dần giá trị đó theo thời gian sử dụng thực tế của tài sản, phù hợp với nguyên tắc phù hợp giữa chi phí và doanh thu trong kế toán.

Chi phí khấu hao không chỉ giúp phản ánh đúng kết quả hoạt động kinh doanh mà còn là căn cứ để xác định chi phí được trừ khi tính thuế thu nhập doanh nghiệp. Tuy nhiên, chỉ những tài sản cố định đủ điều kiện theo quy định của pháp luật (như quy định tại Thông tư 45/2013/TT-BTC) thì phần khấu hao mới được chấp nhận là chi phí hợp lý. Trong trường hợp tài sản không đủ điều kiện hoặc thuộc các trường hợp không được trích khấu hao, khoản chi phí này sẽ không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

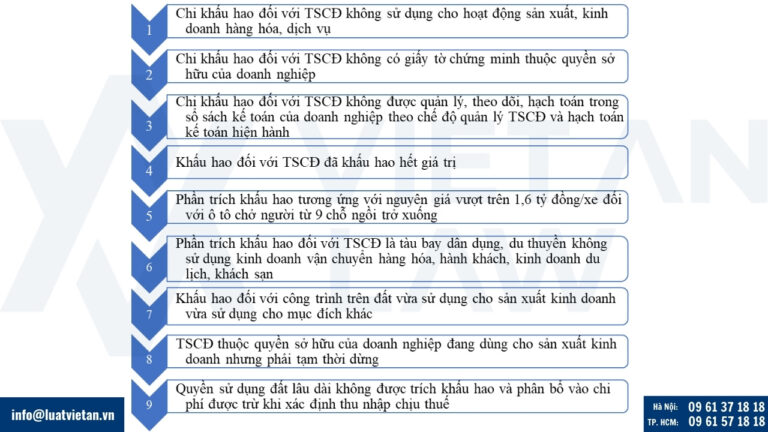

9 khoản khấu hao TSCĐ không được trừ khi quyết toán thuế TNDN

Chi khấu hao đối với TSCĐ không sử dụng cho hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ

Theo quy định tại Thông tư 45/2013/TT-BTC, chỉ những tài sản cố định phục vụ trực tiếp cho hoạt động sản xuất, kinh doanh mới đủ điều kiện trích khấu hao hợp lý và hợp lệ, chẳng hạn như:

- Các công trình phục vụ trực tiếp cho người lao động như: nhà nghỉ giữa ca, nhà ăn giữa ca, nhà thay đồ, nhà vệ sinh, phòng hoặc trạm y tế khám chữa bệnh, cơ sở đào tạo – dạy nghề, thư viện, nhà trẻ, khu thể thao, cùng với các thiết bị và nội thất lắp đặt bên trong đủ điều kiện là tài sản cố định, đều được phép trích khấu hao và tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

- Tương tự, các công trình hạ tầng như bể chứa nước sạch, nhà để xe; phương tiện vận chuyển như xe đưa đón người lao động; nhà ở được bố trí trực tiếp cho người lao động cũng thuộc đối tượng được khấu hao hợp lý.

- Ngoài ra, chi phí đầu tư xây dựng cơ sở vật chất, mua sắm máy móc, thiết bị là tài sản cố định phục vụ cho hoạt động giáo dục nghề nghiệp, nếu đáp ứng điều kiện theo quy định, sẽ được trích khấu hao và đưa vào chi phí hợp lệ khi xác định thu nhập chịu thuế.

Trong trường hợp doanh nghiệp có tài sản cố định phục vụ cho mục đích cá nhân, cho thuê không phát sinh doanh thu, hoặc sử dụng cho các hoạt động ngoài phạm vi kinh doanh chính (như tiếp khách, phúc lợi nội bộ…), thì phần khấu hao trích cho các tài sản này không được đưa vào chi phí hợp lý khi kê khai thuế. Do vậy, doanh nghiệp cần phân loại rõ mục đích sử dụng của từng tài sản cố định và chỉ trích khấu hao đối với những tài sản đáp ứng điều kiện quy định, nhằm tránh bị loại trừ chi phí trong quá trình quyết toán thuế.

Chi khấu hao đối với TSCĐ không có giấy tờ chứng minh thuộc quyền sở hữu của doanh nghiệp

Tài sản cố định không có đầy đủ giấy tờ pháp lý chứng minh quyền sở hữu hợp pháp của doanh nghiệp sẽ không đủ điều kiện để trích khấu hao và không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp. Theo quy định tại Thông tư 45/2013/TT-BTC, một trong những điều kiện quan trọng để tài sản được công nhận là TSCĐ hợp lệ là doanh nghiệp phải có quyền sở hữu hoặc quyền sử dụng hợp pháp đối với tài sản đó, được thể hiện qua các giấy tờ như hóa đơn, hợp đồng, biên bản bàn giao, giấy chứng nhận quyền sở hữu, hoặc các chứng từ tương đương khác.

Việc thiếu các tài liệu chứng minh quyền sở hữu khiến cho tài sản không đáp ứng tiêu chuẩn ghi nhận là TSCĐ theo quy định kế toán, đồng nghĩa với việc mọi khoản khấu hao trích cho tài sản này đều không được tính vào chi phí hợp lệ khi tính thuế. Do đó, để đảm bảo tính hợp pháp và được chấp nhận khi quyết toán thuế, doanh nghiệp cần lưu trữ đầy đủ hồ sơ pháp lý của TSCĐ trước khi thực hiện trích khấu hao và hạch toán chi phí.

Chi khấu hao đối với TSCĐ không được quản lý, theo dõi, hạch toán trong sổ sách kế toán của doanh nghiệp theo chế độ quản lý TSCĐ và hạch toán kế toán hiện hành

Tài sản cố định không được doanh nghiệp thực hiện quản lý, theo dõi và hạch toán trong sổ sách kế toán theo đúng chế độ kế toán và quy định về quản lý tài sản cố định hiện hành sẽ không đủ điều kiện để trích khấu hao và không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp. Theo quy định tại Thông tư 45/2013/TT-BTC và các văn bản liên quan, việc ghi nhận tài sản cố định trên sổ sách kế toán là điều kiện bắt buộc để xác lập giá trị hợp lệ và theo dõi quá trình sử dụng, khấu hao trong suốt vòng đời tài sản.

Nếu doanh nghiệp không thực hiện đầy đủ việc ghi tăng, theo dõi hoặc hạch toán tài sản cố định theo quy định — dù tài sản đó có đủ điều kiện về giá trị và thời gian sử dụng — thì việc trích khấu hao cho tài sản này vẫn không được cơ quan thuế chấp nhận là chi phí hợp lý. Vì vậy, để đảm bảo quyền lợi thuế và tính minh bạch trong quản lý tài sản, doanh nghiệp cần thực hiện đầy đủ việc ghi nhận tài sản cố định trên sổ kế toán, quản lý chi tiết theo từng tài sản, và phản ánh đúng các nghiệp vụ phát sinh liên quan đến khấu hao.

Phần trích khấu hao vượt mức quy định hiện hành của Bộ Tài chính về chế độ quản lý, sử dụng và trích khấu hao TSCĐ.

Chi phí khấu hao vượt mức quy định hiện hành của Bộ Tài chính sẽ không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế. Doanh nghiệp phải thông báo phương pháp khấu hao áp dụng (ví dụ: phương pháp đường thẳng) cho cơ quan thuế trước khi thực hiện.

Hàng năm, doanh nghiệp trích khấu hao theo đúng quy định, kể cả khi áp dụng khấu hao nhanh. Trường hợp doanh nghiệp hoạt động hiệu quả và đáp ứng điều kiện, được phép trích khấu hao nhanh, nhưng không quá 2 lần mức khấu hao theo phương pháp đường thẳng và phải đảm bảo có lãi.

Tài sản không đủ tiêu chuẩn là TSCĐ nhưng được góp vốn, điều chuyển, chia tách, sáp nhập… và có đánh giá lại theo quy định thì phần giá trị đánh giá lại được tính vào chi phí hoặc phân bổ dần.

Với tài sản cố định tự làm, nguyên giá để trích khấu hao là tổng chi phí sản xuất tạo ra tài sản đó.

Đối với công cụ, dụng cụ, bao bì luân chuyển… không đủ điều kiện ghi nhận là TSCĐ, chi phí mua sẽ được phân bổ dần vào chi phí kinh doanh, tối đa không quá 3 năm.

Khấu hao đối với TSCĐ đã khấu hao hết giá trị

Tài sản cố định đã khấu hao hết giá trị theo quy định nhưng doanh nghiệp vẫn tiếp tục sử dụng thì không được trích khấu hao thêm. Việc tiếp tục ghi nhận chi phí khấu hao cho các tài sản này là không đúng quy định kế toán và sẽ không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp. Tuy nhiên, doanh nghiệp vẫn phải tiếp tục theo dõi, quản lý tài sản này trên sổ sách kế toán để phục vụ công tác kiểm kê, kiểm soát tài sản và bảo đảm tính minh bạch trong quản lý tài chính.

Phần trích khấu hao tương ứng với nguyên giá vượt trên 1,6 tỷ đồng/xe đối với ô tô chở người từ 9 chỗ ngồi trở xuống

Phần khấu hao tương ứng với nguyên giá vượt quá 1,6 tỷ đồng đối với mỗi xe ô tô chở người từ 9 chỗ trở xuống sẽ không được tính vào chi phí được trừ, trừ những trường hợp sau đây:

- Xe ô tô chở người từ 9 chỗ trở xuống chuyên dùng cho kinh doanh vận tải hành khách, du lịch hoặc khách sạn, khi doanh nghiệp đăng ký ngành nghề kinh doanh này trong Giấy chứng nhận đăng ký doanh nghiệp hoặc Giấy chứng nhận đăng ký kinh doanh và có giấy phép hoạt động phù hợp.

- Xe ô tô được sử dụng làm mẫu hoặc xe lái thử phục vụ hoạt động kinh doanh ô tô.

Trong trường hợp doanh nghiệp chuyển nhượng hoặc thanh lý xe ô tô chở người từ 9 chỗ trở xuống, giá trị còn lại của xe được tính bằng nguyên giá thực tế mua trừ đi số khấu hao lũy kế theo chế độ quản lý, sử dụng và trích khấu hao tài sản cố định tính đến thời điểm chuyển nhượng hoặc thanh lý.

Phần trích khấu hao đối với TSCĐ là tàu bay dân dụng, du thuyền không sử dụng kinh doanh vận chuyển hàng hóa, hành khách, kinh doanh du lịch, khách sạn

Phần khấu hao đối với tài sản cố định là tàu bay dân dụng hoặc du thuyền sẽ không được tính vào chi phí được trừ nếu không phục vụ cho hoạt động kinh doanh vận chuyển hàng hóa, hành khách, du lịch hoặc khách sạn. Cụ thể, đối với các doanh nghiệp đăng ký và hạch toán trích khấu hao tàu bay dân dụng, du thuyền nhưng trong Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký doanh nghiệp không ghi nhận ngành nghề vận tải hàng hóa, vận tải hành khách, kinh doanh du lịch hoặc khách sạn thì phần khấu hao này sẽ không được chấp nhận.

Khấu hao đối với công trình trên đất vừa sử dụng cho sản xuất kinh doanh vừa sử dụng cho mục đích khác

Khấu hao công trình trên đất chỉ được tính vào chi phí được trừ tương ứng với phần diện tích sử dụng cho sản xuất kinh doanh. Phần diện tích không dùng cho hoạt động này sẽ không được tính khấu hao.

Để được tính chi phí khấu hao, doanh nghiệp phải đảm bảo: có giấy chứng nhận quyền sử dụng đất hoặc hợp đồng thuê, mượn đất hợp pháp; có hóa đơn, hợp đồng xây dựng và quyết toán công trình mang tên doanh nghiệp; công trình được quản lý và hạch toán đúng theo quy định về tài sản cố định.

TSCĐ thuộc quyền sở hữu của doanh nghiệp đang dùng cho sản xuất kinh doanh nhưng phải tạm thời dừng

Nếu tài sản cố định thuộc quyền sở hữu doanh nghiệp đang sử dụng cho sản xuất kinh doanh phải tạm ngừng, chi phí khấu hao trong thời gian này chỉ được tính vào chi phí được trừ khi đáp ứng các điều kiện: việc ngừng tạm thời do sản xuất theo mùa vụ dưới 9 tháng hoặc do sửa chữa, di dời, bảo trì dưới 12 tháng, và sau đó tài sản được tiếp tục sử dụng cho sản xuất.

Doanh nghiệp phải lưu giữ đầy đủ hồ sơ chứng minh lý do tạm dừng để cung cấp khi cơ quan thuế yêu cầu.

Tài sản cố định hữu hình hiện có nhưng tạm thời chưa có công năng sử dụng và chưa tham gia vào hoạt động sản xuất, kinh doanh tại các doanh nghiệp

Các tài sản cố định hữu hình hiện có nhưng tạm thời chưa có công năng sử dụng và chưa tham gia vào hoạt động sản xuất, kinh doanh tại các doanh nghiệp có 100% vốn điều lệ của doanh nghiệp do nhà nước nắm giữ 100% vốn điều lệ theo Đề án xử lý các tồn tại, yếu kém của một số dự án, doanh nghiệp chậm tiến độ, kém hiệu quả thuộc ngành Công Thương theo Quyết định số 1468/QĐ-TTg ngày 29/9/2017 của Thủ tướng Chính phủ: doanh nghiệp được chủ động giãn hoặc tạm hoãn trích khấu hao trong thời gian chưa sử dụng và đảm bảo nguyên tắc thời gian trích khấu hao của tài sản cố định theo khung thời gian trích khấu hao theo quy định tại Thông tư này

Quyền sử dụng đất lâu dài không được trích khấu hao và phân bổ vào chi phí được trừ khi xác định thu nhập chịu thuế

Khi doanh nghiệp mua tài sản cố định hữu hình là nhà cửa, vật kiến trúc gắn liền với quyền sử dụng đất lâu dài, giá trị quyền sử dụng đất phải được tách riêng và ghi nhận là tài sản cố định vô hình. Nguyên giá tài sản hữu hình bao gồm giá mua thực tế cộng các chi phí trực tiếp liên quan đến việc đưa tài sản vào sử dụng.

Giá trị quyền sử dụng đất được xác định theo giá ghi trong hợp đồng mua bất động sản, phù hợp với giá thị trường nhưng không thấp hơn bảng giá đất do Ủy ban nhân dân tỉnh, thành phố quy định tại thời điểm mua.

Trường hợp không tách riêng được giá trị quyền sử dụng đất, doanh nghiệp sẽ xác định giá trị quyền sử dụng đất theo bảng giá do Ủy ban nhân dân tỉnh, thành phố ban hành tại thời điểm mua tài sản.

Quý khách hàng có bất kỳ khó khăn hoặc câu hỏi liên quan đến 09 trường hợp không được trích khấu hao, vui lòng liên hệ Đại lý thuế Việt An để được luật sư tư vấn cụ thể nhất.