Ngày 30/5/2025, Bộ trưởng Bộ Tài chính ban hành Thông tư 30/2025/TT-BTC sửa đổi, bổ sung một số điều tại Thông tư 45/2013/TT-BTC ngày 25/4/2013 của Bộ Tài chính về hướng dẫn chế độ quản lý, sử dụng và trích khấu hao tài sản cố định. Theo đó, Thông tư mới đã bổ sung nguyên tắc trích khấu hao tài sản cố định từ ngày 15/07/2025. Sau đây, Luật Việt An sẽ cập nhật thông tin đáng chú ý trong quy định mới này.

Khấu hao tài sản cố định là gì?

Căn cứ theo khoản 9, khoản 10 Điều 2 Thông tư 45/2013/TT-BTC, khấu hao tài sản cố định (thường gọi tắt là khấu hao) được hiểu như sau:

“Khấu hao tài sản cố định là việc tính toán và phân bổ một cách có hệ thống nguyên giá của tài sản cố định vào chi phí sản xuất, kinh doanh trong thời gian trích khấu hao của tài sản cố định.”

Theo đó:

- Thời gian trích khấu hao tài sản cố định: là thời gian cần thiết mà doanh nghiệp thực hiện việc trích khấu hao tài sản cố định để thu hồi vốn đầu tư tài sản cố định.

- Nguyên giá tài sản cố định:

- Nguyên giá tài sản cố định hữu hình: là toàn bộ các chi phí mà doanh nghiệp phải bỏ ra để có tài sản cố định hữu hình tính đến thời điểm đưa tài sản đó vào trạng thái sẵn sàng sử dụng.

- Nguyên giá tài sản cố định vô hình: là toàn bộ các chi phí mà doanh nghiệp phải bỏ ra để có tài sản cố định vô hình tính đến thời điểm đưa tài sản đó vào sử dụng theo dự tính.

Bổ sung nguyên tắc trích khấu hao tài sản cố định từ ngày 15/07/2025 theo Thông tư 30/2025/TT-BTC

Nội dung quy định mới

Thông tư 30/2025/TT-BTC ngày 30/5/2025 sửa đổi Thông tư 45/2013/TT-BTC hướng dẫn chế độ quản lý, sử dụng và chiết khấu hao tài sản cố định đã bổ sung nguyên tắc trích khấu hao tài sản cố định từ ngày 15/07/2025.

Theo đó, bổ sung thêm 01 nguyên tắc trích hao hao tài sản cố định tại khoản 12 vào Điều 9 Thông tư số 45/2013/TT-BTC như sau:

“12. Các tài sản cố định hữu hình hiện có nhưng tạm thời chưa có công năng sử dụng và chưa tham gia vào hoạt động sản xuất, kinh doanh tại các doanh nghiệp có 100% vốn điều lệ của doanh nghiệp do nhà nước nắm giữ 100% vốn điều lệ theo Đề án xử lý các tồn tại, yếu kém của một số dự án, doanh nghiệp chậm tiến độ, kém hiệu quả thuộc ngành Công Thương theo Quyết định số 1468/QĐ-TTg ngày 29/9/2017 của Thủ tướng Chính phủ: doanh nghiệp được chủ động giãn hoặc tạm hoãn trích khấu hao trong thời gian chưa sử dụng và đảm bảo nguyên tắc thời gian trích khấu hao của tài sản cố định theo khung thời gian trích khấu hao theo quy định tại Thông tư này.”

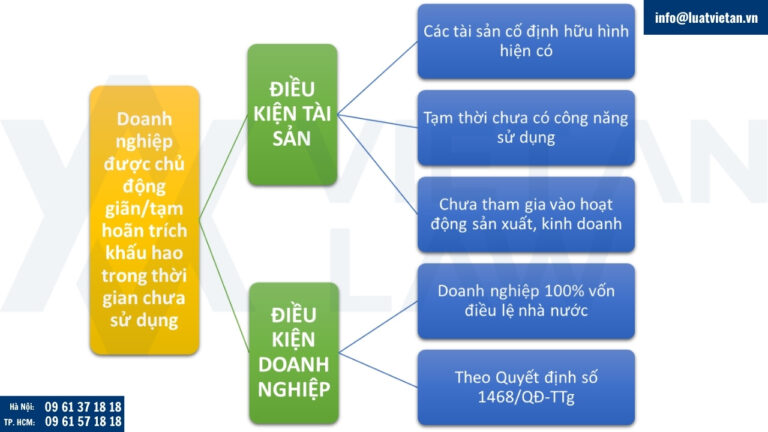

Như vậy, theo quy định mới này, doanh nghiệp được chủ động giãn hoặc tạm hoãn trích khấu hao trong thời gian chưa sử dụng khi đáp ứng các điều kiện sau:

Điều kiện tài sản:

- Các tài sản cố định hữu hình hiện có;

- Nhưng tạm thời chưa có công năng sử dụng;

- Chưa tham gia vào hoạt động sản xuất, kinh doanh;

Điều kiện doanh nghiệp:

- Là các doanh nghiệp có 100% vốn điều lệ của doanh nghiệp do nhà nước nắm giữ 100% vốn điều lệ.

- Theo Đề án xử lý các tồn tại, yếu kém của một số dự án, doanh nghiệp chậm tiến độ, kém hiệu quả thuộc ngành Công Thương theo Quyết định số 1468/QĐ-TTg ngày 29/9/2017 của Thủ tướng Chính phủ.

Ý nghĩa quy định mới

- Việc bổ sung nguyên tắc mới này nhằm hỗ trợ các doanh nghiệp yếu kém không phải ghi nhận chi phí khấu hao không cần thiết, trong khi tài sản vẫn chưa phục vụ sản xuất.

- Đồng thời, tránh ảnh hưởng xấu đến báo cáo tài chính và kết quả kinh doanh, giúp các doanh nghiệp có thời gian khắc phục và tái cấu trúc.

Ví dụ: Một doanh nghiệp Gang thép nằm trong danh sách xử lý theo Quyết định 1468/QĐ-TTg, có các tài sản như lò cao, máy móc thiết bị chưa lắp đặt xong hoặc chưa đủ điều kiện vận hành. Trước đây, doanh nghiệp vẫn phải trích khấu hao theo nguyên tắc chung, khiến chi phí tăng và làm trầm trọng thêm khoản lỗ. Theo quy định mới tại Thông tư 30/2025/TT-BTC, doanh nghiệp được phép hoãn hoặc giãn khấu hao đối với các tài sản này cho đến khi được đưa vào sử dụng.

Tổng hợp các nguyên tắc trích khấu hao tài sản cố định

Theo Điều 9 Thông tư số 45/2013/TT-BTC, được sửa đổi bổ sung bởi Thông tư 147/2016/TT-BTC, Thông tư 30/2025/TT-BTC, các nguyên tắc trích khấu hao tài sản cố định gồm:

- Tất cả TSCĐ hiện có của doanh nghiệp đều phải trích khấu hao, trừ một số TSCĐ;

- Các khoản chi phí khấu hao tài sản cố định được tính vào chi phí hợp lý khi tính thuế thu nhập doanh nghiệp;

- Trường hợp TSCĐ sử dụng trong các hoạt động phúc lợi phục vụ cho người lao động của doanh nghiệp có tham gia hoạt động sản xuất kinh doanh thì doanh nghiệp căn cứ vào thời gian và tính chất sử dụng các tài sản cố định này để thực hiện tính và trích khấu hao vào chi phí kinh doanh của doanh nghiệp và thông báo cho cơ quan thuế trực tiếp quản lý để theo dõi, quản lý;

- TSCĐ chưa khấu hao hết bị mất, bị hư hỏng mà không thể sửa chữa, khắc phục được, doanh nghiệp xác định nguyên nhân, trách nhiệm bồi thường của tập thể, cá nhân gây ra;

- Doanh nghiệp cho thuê TSCĐ hoạt động phải trích khấu hao đối với TSCĐ cho thuê;

- Doanh nghiệp thuê TSCĐ theo hình thức thuê tài chính phải trích khấu hao TSCĐ đi thuê như TSCĐ thuộc sở hữu của doanh nghiệp theo quy định hiện hành.

- Trường hợp đánh giá lại giá trị TSCĐ đã hết khấu hao để góp vốn, điều chuyển khi chia tách, hợp nhất, sáp nhập thì các TSCĐ này phải được các tổ chức định giá chuyên nghiệp xác định giá trị nhưng không thấp hơn 20% nguyên giá tài sản đó.

- Các doanh nghiệp 100% vốn nhà nước thực hiện xác định giá trị doanh nghiệp để cổ phần hoá theo phương pháp dòng tiền chiết khấu (DCF) thì phần chênh lệch tăng của vốn nhà nước giữa giá trị thực tế và giá trị ghi trên sổ sách kế toán không được ghi nhận là TSCĐ vô hình và được phân bổ dần vào chi phí sản xuất kinh doanh trong kỳ nhưng thời gian không quá 10 năm.

- Việc trích hoặc thôi trích khấu hao TSCĐ được thực hiện bắt đầu từ ngày (theo số ngày của tháng) mà TSCĐ tăng hoặc giảm.

- Các tài sản cố định hữu hình hiện có nhưng tạm thời chưa có công năng sử dụng và chưa tham gia vào hoạt động sản xuất, kinh doanh tại các doanh nghiệp có 100% vốn điều lệ của doanh nghiệp do nhà nước nắm giữ 100% vốn điều lệ theo Đề án xử lý các tồn tại, yếu kém của một số dự án, doanh nghiệp chậm tiến độ, kém hiệu quả thuộc ngành Công Thương theo Quyết định số 1468/QĐ-TTg: doanh nghiệp được chủ động giãn hoặc tạm hoãn trích khấu hao trong thời gian chưa sử dụng.

Xác định thời gian trích khấu hao tài sản cố định

Đối với tài sản cố định vô hình

Tài sản cố định vô hình: là những tài sản không có hình thái vật chất, thể hiện một lượng giá trị đã được đầu tư thoả mãn các tiêu chuẩn của tài sản cố định vô hình, tham gia vào nhiều chu kỳ kinh doanh, như một số chi phí liên quan trực tiếp tới đất sử dụng; chi phí về quyền phát hành, bằng phát minh, bằng sáng chế, bản quyền tác giả…

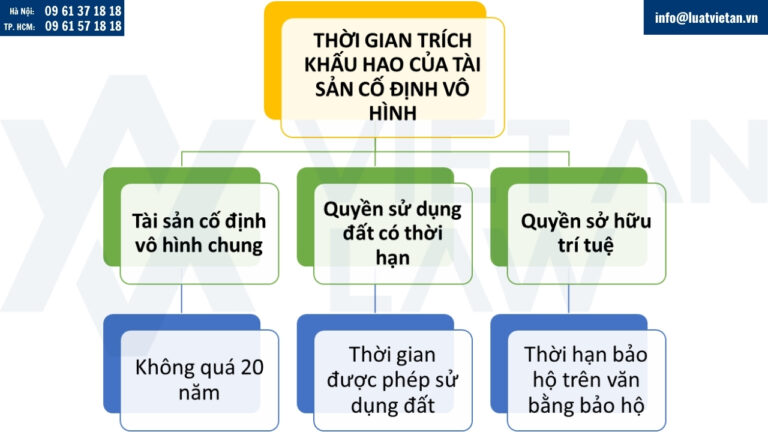

Theo Điều 11 Thông tư 45/2013/TT-BTC quy định về xác định thời gian trích khấu hao của tài sản cố định vô hình như sau:

- Doanh nghiệp tự xác định thời gian trích khấu hao của tài sản cố định vô hình nhưng tối đa không quá 20 năm.

- Đối với tài sản cố định vô hình là giá trị quyền sử dụng đất có thời hạn, quyền sử dụng đất thuê, thời gian trích khấu hao là thời gian được phép sử dụng đất của doanh nghiệp.

- Đối với tài sản cố định vô hình là quyền tác giả, quyền sở hữu trí tuệ, quyền đối với giống cây trồng, thì thời gian trích khấu hao là thời hạn bảo hộ được ghi trên văn bằng bảo hộ theo quy định (không được tính thời hạn bảo hộ được gia hạn thêm).

Đối với tài sản cố định hữu hình

Tài sản cố định hữu hình: là những tư liệu lao động chủ yếu có hình thái vật chất thoả mãn các tiêu chuẩn của tài sản cố định hữu hình, tham gia vào nhiều chu kỳ kinh doanh nhưng vẫn giữ nguyên hình thái vật chất ban đầu như nhà cửa, vật kiến trúc, máy móc, thiết bị, phương tiện vận tải…

Theo Điều 10 Thông tư 45/2013/TT-BTC quy định về xác định thời gian trích khấu hao của tài sản cố định hữu hình như sau:

Đối với tài sản cố định còn mới (chưa qua sử dụng)

Doanh nghiệp phải căn cứ vào khung thời gian trích khấu hao tài sản cố định quy định tại Phụ lục 1 ban hành kèm theo Thông tư 45/2013/TT-BTC để xác định thời gian trích khấu hao của tài sản cố định.

Đối với tài sản cố định đã qua sử dụng

Thời gian trích khấu hao của tài sản cố định được xác định như sau:

| Thời gian trích khấu hao của TSCĐ | = | Giá trị hợp lý của TSCĐ | x | Thời gian trích khấu hao của TSCĐ mới cùng loại xác định theo Phụ lục 1 Thông tư Thông tư 45/2013/TT-BTC |

| Giá bán của TSCĐ cùng loại mới 100% (hoặc của TSCĐ tương đương trên thị trường) |

Trong đó:

Giá trị hợp lý của tài sản cố định là giá mua hoặc trao đổi thực tế (trong trường hợp mua bán, trao đổi), giá trị còn lại của tài sản cố định hoặc giá trị theo đánh giá của tổ chức có chức năng thẩm định giá (trong trường hợp được cho, được biếu, được tặng, được cấp, được điều chuyển đến ) và các trường hợp khác.

Thay đổi thời gian trích khấu hao tài sản cố định

Trường hợp doanh nghiệp muốn xác định thời gian trích khấu hao của tài sản cố định mới và đã qua sử dụng khác so với khung thời gian trích khấu hao quy định tại Phụ lục 1 ban hành kèm theo Thông tư 45/2013/TT-BTC, doanh nghiệp phải lập phương án thay đổi thời gian trích khấu hao tài sản cố định trên cơ sở giải trình rõ các nội dung sau:

- Tuổi thọ kỹ thuật của tài sản cố định theo thiết kế;

- Hiện trạng tài sản cố định (thời gian tài sản cố định đã qua sử dụng, thế hệ tài sản, tình trạng thực tế của tài sản);

- Ảnh hưởng của việc tăng, giảm khấu hao tài sản cố định đến kết quả sản xuất kinh doanh và nguồn vốn trả nợ các tổ chức tín dụng.

- Đối với các tài sản hình thành từ dự án đầu tư theo hình thức B.O.T, B.C.C thì doanh nghiệp phải bổ sung thêm Hợp đồng đã ký với chủ đầu tư.

Doanh nghiệp chỉ được thay đổi thời gian trích khấu hao tài sản cố định một lần đối với một tài sản. Việc kéo dài thời gian trích khấu hao của tài sản cố định bảo đảm không vượt quá tuổi thọ kỹ thuật của tài sản cố định và không làm thay đổi kết quả kinh doanh của doanh nghiệp từ lãi thành lỗ hoặc ngược lại tại năm quyết định thay đổi.

Trên đây là cập nhật quy định mới về bổ sung nguyên tắc trích khấu hao tài sản cố định từ ngày 15/07/2025. Quý khách hàng có thắc mắc liên quan hay có nhu cầu tư vấn pháp luật, vui lòng liên hệ Luật Việt An để được tư vấn, hỗ trợ tốt nhất!