09 61 37 18 18

Điện thoại: 0961 37 18 18 09 61 57 18 18

Điện thoại: 0961 57 18 18 info@vietanlaw.com

Email: info@vietanlaw.vn Năm 2026 đánh dấu bước chuyển mạnh mẽ trong chính sách hỗ trợ khu vực kinh tế tư nhân, đặc biệt là doanh nghiệp mới thành lập. Hàng loạt quy định mới về thuế chính thức có hiệu lực, trong đó nhiều loại thuế và khoản thu trước đây đã được bãi bỏ hoặc được miễn giảm. Điều này khiến nhiều tổ chức, cá nhân đặt ra câu hỏi “Thành lập công ty năm 2026 được miễn thuế gì?”. Bài viết dưới đây Luật Việt An sẽ tổng hợp đầy đủ, có hệ thống các loại thuế doanh nghiệp được miễn trong năm 2026.

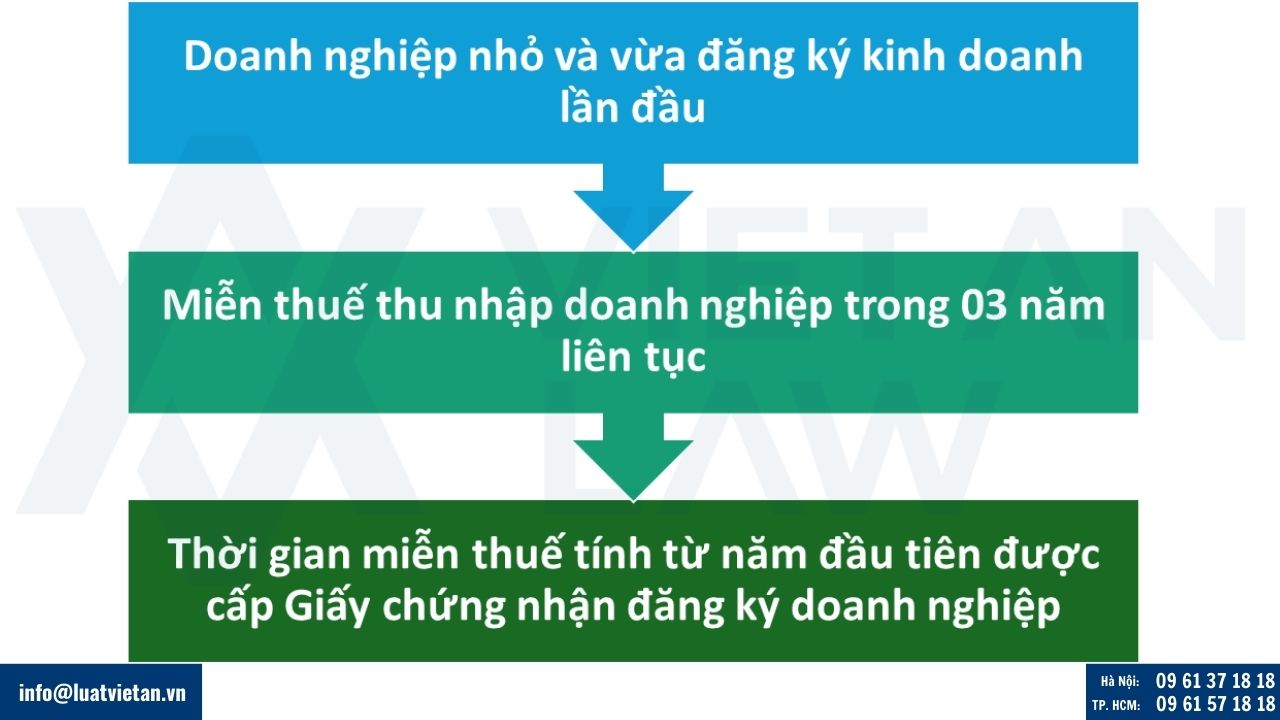

Theo khoản 3 Điều 7 Nghị định 20/2026/NĐ-CP, doanh nghiệp nhỏ và vừa đăng ký kinh doanh lần đầu được:

Miễn thuế TNDN trong 3 năm đầu đối với doanh nghiệp nhỏ và vừa

Đây là chính sách ưu đãi nổi bật nhất, có tác động trực tiếp đến chi phí và dòng tiền của doanh nghiệp trong giai đoạn khởi nghiệp.

Lưu ý quan trọng: Ưu đãi này không áp dụng đối với doanh nghiệp sau:

Theo khoản 3 Điều 7 Nghị định 20/2026/NĐ-CP, công ty quản lý quỹ đầu tư khởi nghiệp sáng tạo theo quy định của Luật Hỗ trợ doanh nghiệp nhỏ và vừa, doanh nghiệp khởi nghiệp sáng tạo, tổ chức trung gian hỗ trợ khởi nghiệp đổi mới sáng tạo có thu nhập từ hoạt động khởi nghiệp sáng tạo, đổi mới sáng tạo theo quy định của Luật Khoa học, công nghệ và đổi mới sáng tạo được miễn thuế, giảm thuế thu nhập doanh nghiệp.

Lưu ý:

Theo Điều 14 Luật Thuế thu nhập doanh nghiệp năm 2025, một số doanh nghiệp được miễn thuế thu nhập doanh nghiệp gồm:

Miễn thuế tối đa 04 năm và giảm 50% số thuế phải nộp tối đa không quá 09 năm tiếp theo đối với:

Thành lập công ty năm 2026 được miễn hoàn toàn lệ phí môn bài

Theo khoản 7 Điều 10 Nghị quyết số 198/2025/QH15 quy định rõ: “Chấm dứt việc thu, nộp lệ phí môn bài từ ngày 01 tháng 01 năm 2026”.

Đồng thời, Chính phủ ban hành Nghị định 362/2025/NĐ-CP, trong đó khoản 4 Điều 6 quy định:

“4. Bãi bỏ Nghị định số 139/2016/NĐ-CP ngày 04 tháng 10 năm 2016 của Chính phủ quy định về lệ phí môn bài và Nghị định số 22/2020/NĐ-CP ngày 24 tháng 02 năm 2020 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 139/2016/NĐ-CP ngày 04 tháng 10 năm 2016 của Chính phủ quy định về lệ phí môn bài.”

Như vậy, chấm dứt việc thu, nộp lệ phí môn bài từ ngày 01/01/2026; bãi bỏ toàn bộ hệ thống văn bản pháp luật về lệ phí môn bài trước đây. Doanh nghiệp thành lập từ năm 2026 trở đi đều không phải nộp lệ phí môn bài, không phân biệt quy mô hay lĩnh vực hoạt động.

Theo Điều 8 Nghị định 20/2026/NĐ-CP, một số cá nhân liên quan đến doanh nghiệp mới thành lập năm 2026 có thể được miễn hoặc ưu đãi thuế TNCN, cụ thể:

Cá nhân có thu nhập từ chuyển nhượng cổ phần, phần vốn góp; góp vốn, quyền góp vốn vào doanh nghiệp khởi nghiệp sáng tạo;… được miễn thuế thu nhập cá nhân đối với khoản thu nhập này (trừ trường hợp liên quan đến công ty đại chúng, doanh nghiệp niêm yết).

Cá nhân là chuyên gia, nhà khoa học có thu nhập từ tiền lương, tiền công tại:

Được miễn thuế TNCN trong 2 năm đầu và giảm 50% trong 4 năm tiếp theo.

Bên cạnh các ưu đãi nêu trên, doanh nghiệp mới thành lập năm 2026 vẫn phải thực hiện đầy đủ nghĩa vụ đối với một số loại thuế, bao gồm:

Việc được miễn thuế TNDN và lệ phí môn bài không đồng nghĩa với miễn toàn bộ nghĩa vụ thuế.

Năm 2026 được đánh giá là thời điểm “vàng” để thành lập doanh nghiệp, khi chi phí pháp lý và nghĩa vụ thuế cơ bản trong giai đoạn đầu gần như bằng 0. Việc bãi bỏ lệ phí môn bài trên phạm vi toàn quốc và miễn thuế thu nhập doanh nghiệp trong 3 năm đầu theo định hướng tại Nghị quyết 198/2025/QH15 và Nghị định 20/2026/NĐ-CP đã tạo ra cú hích rất lớn cho cộng đồng doanh nghiệp nhỏ và vừa.

Chính sách này giúp doanh nghiệp mới thành lập có điều kiện tập trung nguồn lực cho hoạt động sản xuất, kinh doanh, marketing và mở rộng thị trường, thay vì phải phân bổ ngân sách cho các khoản thuế cố định ngay từ khi chưa phát sinh lợi nhuận.

Đồng thời, một điểm đáng chú ý trong các chính sách mới là đối tượng doanh nghiệp nhỏ và vừa (SMEs) được xác định là trọng tâm hưởng ưu đãi. Theo tinh thần Nghị quyết 198/2025/QH15 và quy định chi tiết tại Nghị định 20/2026/NĐ-CP, doanh nghiệp đáp ứng tiêu chí SMEs và thành lập mới sẽ được:

Điều này giúp doanh nghiệp yên tâm vận hành, giảm áp lực tuân thủ pháp luật khi bộ máy quản trị còn non trẻ.

Không chỉ mang ý nghĩa hỗ trợ ngắn hạn, chính sách miễn thuế năm 2026 còn được kỳ vọng tạo ra làn sóng thành lập doanh nghiệp mới bền vững. Khi rào cản gia nhập thị trường được hạ thấp, nhiều cá nhân, hộ kinh doanh và startup có động lực chuyển đổi sang mô hình doanh nghiệp chính thức.

Trên đây là giải đáp thắc mắc: Thành lập công ty năm 2026 được miễn thuế gì? . Việc chủ động tìm hiểu hoặc tham vấn đơn vị tư vấn pháp lý – thuế ngay từ khi thành lập sẽ giúp doanh nghiệp tránh rủi ro pháp lý, đồng thời tối ưu hiệu quả các chính sách hỗ trợ của Nhà nước trong giai đoạn phát triển quan trọng ban đầu.

Agilesoda Company has received the new IRC. Viet An Law processed everything promptly and professionally. Thank you very much.

“Thank you Viet An Law for your great service over the years.”

— Yamakawa Dophuson, HSC Japan

Agilesoda Company has received the new IRC. Viet An Law processed everything promptly and professionally. Thank you very much.

“Công ty Immago xin gửi lời cảm ơn đến Công ty Luật TNHH Việt An đã hỗ trợ thủ tục điều chỉnh nhanh chóng, chuyên nghiệp và rất hiệu quả.”

“Thank you Viet An Law for a job well done.”

— Ms. Quyên, YY Circle

“Nhờ Công ty Luật TNHH Việt An, chúng tôi đã khiếu nại thành công và được cấp Giấy chứng nhận đăng ký nhãn hiệu. Đúng là gặp đúng người – đúng việc, rất chuyên nghiệp và hiệu quả!”

Giấy chứng nhận đăng ký hoạt động số: 01010266/TP/ĐKHĐ, cấp lần đầu ngày 23/10/2007 tại Sở Tư pháp Thành phố Hà Nội.

Đại diện bởi: TS. LS Đỗ Thị Thu Hà (Giám đốc Công ty)

Mã số thuế: 0102392370

Tầng 3, Tòa nhà Hoàng Ngân Plaza, số 125 Hoàng Ngân,

Phường Yên Hòa, TP. Hà Nội

Tel: (+84) 9 61 37 18 18

(Zalo / Whatsapp / Viber)

Email: info@vietanlaw.com

P. 04.68 Tòa nhà RiverGate Residence, 151-155 Bến Vân Đồn,

Phường Khánh Hội, Tp. HCM

Tel: (+84) 9 61 57 18 18

(Zalo / Whatsapp / Viber)

Email: info@vietanlaw.com

Từ thứ 2 đến thứ 6:

8:00 - 17:00

Thứ 7:

8:00 - 11:30

Công ty luật Việt An

Thường trả lời trong vòng vài phút

Mọi thắc mắc liên quan đến: Thành lập công ty năm 2026 được miễn thuế gì??

WhatsApp Us

Liên hệ WhatsApp