Đất ở chịu thuế gì?

Căn cứ quy định Điều 2 Luật Thuế sử dụng đất phi nông nghiệp 2010 quy định về đối tượng chịu thuế như sau:

Đối tượng chịu thuế

1. Đất ở tại nông thôn, đất ở tại đô thị.

2. Đất sản xuất, kinh doanh phi nông nghiệp bao gồm: đất xây dựng khu công nghiệp; đất làm mặt bằng xây dựng cơ sở sản xuất, kinh doanh; đất khai thác, chế biến khoáng sản; đất sản xuất vật liệu xây dựng, làm đồ gốm.

3. Đất phi nông nghiệp quy định tại Điều 3 của Luật này sử dụng vào mục đích kinh doanh.

Theo quy định thì đất ở tại nông thôn, đất ở tại đô thị hay gọi chung là đất ở là loại đất thuộc nhóm đất phi nông nghiệp.

Bên cạnh cạnh đó tại đất ở là đối tượng chịu thuế của thuế sử dụng đất phi nông nghiệp.

Do đó, đất ở chịu thuế sử dụng đất phi nông nghiệp.

Cách tính thuế đất ở năm 2024 như thế nào? (Hình từ Internet)

Cách tính thuế đất ở năm 2024 như thế nào?

Căn cứ quy định Điều 5 Luật Thuế sử dụng đất phi nông nghiệp 2010 quy định về căn cứ tính thuế như sau:

Căn cứ tính thuế

Căn cứ tính thuế là giá tính thuế và thuế suất.

Căn cứ quy định Điều 6 Luật Thuế sử dụng đất phi nông nghiệp 2010 quy định về giá tính thuế như sau:

Giá tính thuế

1. Giá tính thuế đối với đất được xác định bằng diện tích đất tính thuế nhân với giá của 1m2 đất

Theo đó, căn cứ tính thuế là giá tính thuế và thuế suất.

Đối với giá tính thuế đất ở năm 2024 được xác định bằng diện tích đất tính thuế nhân với giá của 1m2 đất.

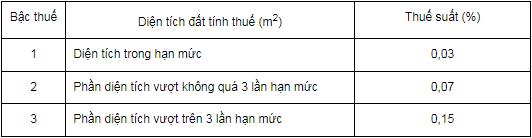

Căn cứ quy định Điều 7 Luật Thuế sử dụng đất phi nông nghiệp 2010 quy định về thuế suất như sau:

Theo đó, hạn mức đất ở làm căn cứ tính thuế là hạn mức giao đất ở mới theo quy định của Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương.

Công thức tính thuế đất ở dối với đất ở nhà nhiều tầng, nhiều hộ ở, nhà chung cư (bao gồm cả trường hợp có tầng hầm) và công trình xây dựng dưới mặt đất được quy định tại điểm 2.2 khoản 2 Điều 8 Thông tư 153/2011/TT-BTC quy định như sau:

- Số thuế phải nộp = Số thuế phát sinh – Số thuế được miễn, giảm (nếu có)

- Số thuế phát sinh = Diện tích nhà của từng tổ chức, hộ gia đình, cá nhân X Hệ số phân bổ X Giá của 1m2 đất tương ứng X Thuế suất.

- Trường hợp chỉ có công trình xây dựng dưới mặt đất được tính như sau:

- Số thuế phát sinh = Diện tích sử dụng công trình của tổ chức, hộ gia đình, cá nhân X Hệ số phân bổ X Giá của 1m2 đất tương ứng X Thuế suất.