Trên hành trình khởi nghiệp, một trong những câu hỏi mà các startup phải đối mặt là: Nên thành lập công ty hay hộ kinh doanh cá thể? Đây không chỉ là lựa chọn về hình thức pháp lý, mà còn ảnh hưởng đến quy mô hoạt động, trách nhiệm pháp lý, khả năng gọi vốn và định hướng phát triển lâu dài của doanh nghiệp. Mỗi mô hình đều có những ưu điểm và hạn chế riêng, phù hợp với từng mục tiêu và giai đoạn khởi nghiệp khác nhau. Bài viết sau đây Luật Việt An sẽ tư vấn cụ thể về Thành lập công ty hay hộ kinh doanh: Sự khác biệt và lựa chọn cho startup.

Sự khác biệt giữa thành lập công ty và hộ kinh doanh khi startup

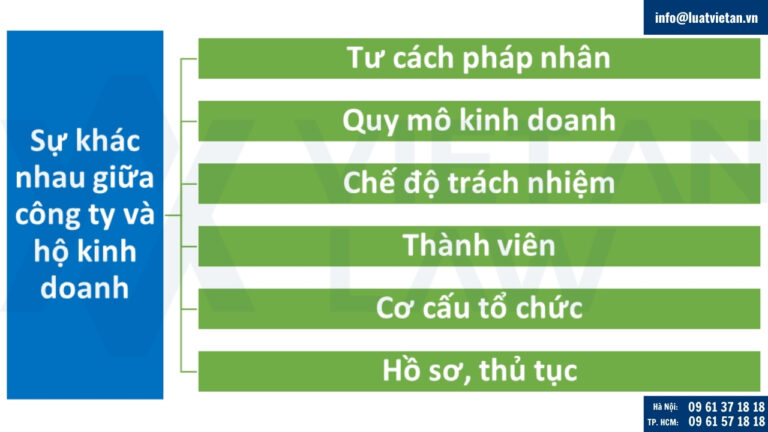

Công ty và hộ kinh doanh đều là những tổ chức kinh tế được một cá nhân hoặc một nhóm người đăng ký thành lập để thực hiện các hoạt động kinh doanh nhằm mục đích sinh lời. Tuy nhiên, hai loại hình kinh tế này có sự khác biệt nhau nhất định, cụ thể:

Tư cách pháp nhân

- Công ty: có tư cách pháp nhân kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp, trừ doanh nghiệp tư nhân. Vì vậy, công ty có tài sản độc lập với cá nhân, pháp nhân khác và tự chịu trách nhiệm bằng tài sản của mình; Nhân danh mình tham gia quan hệ pháp luật một cách độc lập.

- Hộ kinh doanh: không có tư cách pháp nhân.

Quy mô kinh doanh

Công ty: không bị giới hạn về quy mô, vốn, địa điểm kinh doanh, công ty được phép xuất khẩu, nhập khẩu.

Hộ kinh doanh : Có quy mô nhỏ, việc kinh doanh buôn bán phải lựa chọn một địa điểm cố định để đăng ký kinh doanh, có thể là nơi đăng ký hộ khẩu thường trú, nơi tạm trú hoặc địa điểm thường xuyên kinh doanh nhất. Nếu buôn bán lưu động, kinh doanh ngoài địa điểm kinh doanh phải thông báo cho cơ quan thuế, quản lý kinh doanh…

Chế độ trách nhiệm

- Doanh nghiệp chịu trách nhiệm hữu hạn trong phạm vi số vốn góp vào công ty (trừ doanh nghiệp tư nhân và thành viên hợp danh của công ty hợp danh chịu trách nhiệm vô hạn), có sự tách biệt giữa tài sản công ty và tài sản của thành viên.

- Hộ kinh doanh chịu trách nhiệm vô hạn bằng toàn bộ tài sản của hộ kinh doanh, không có sự tách biẹt về tài sản.

Thành viên

- Công ty: Thành viên công ty có thể là tổ chức hoặc cá nhân, trừ doanh nghiệp tư nhân và thành viên hợp danh của công ty hợp danh. Công ty thường có người đại diện theo pháp luật. Ngoài ra, một người có thể đăng ký, góp vốn ở nhiều công ty, trừ một số trường hợp hạn chế.

- Hộ kinh doanh: do một cá nhân hoặc các thành viên hộ gia đình đăng ký thành lập. Trường hợp các thành viên hộ gia đình đăng ký hộ kinh doanh thì ủy quyền cho một thành viên làm đại diện hộ kinh doanh. Cá nhân đăng ký hộ kinh doanh, người được các thành viên hộ gia đình ủy quyền làm đại diện hộ kinh doanh là chủ hộ kinh doanh. Ngoài ra, cá nhân, thành viên hộ gia đình chỉ được đăng ký một hộ kinh doanh trong phạm vi toàn quốc và được quyền góp vốn, mua cổ phần, mua phần vốn góp trong doanh nghiệp với tư cách cá nhân.

Số lượng lao động, cơ cấu tổ chức

- Doanh nghiệp: không hạn chế số lượng lao động. Cơ cấu tổ chức phức tạp, gồm nhiều bộ phận/chức danh/phòng ban, đặc biệt là loại hình công ty cổ phần.

- Hộ kinh doanh: thường có ít số lượng lao động với cơ cấu tổ chức đơn giản do một thành viên làm đại diện hộ kinh doanh.

Hồ sơ, thủ tục pháp lý

- Công ty: Hồ sơ phức tạp, tùy từng loại hình công ty. Phải đăng ký xin Giấy chứng nhận đăng ký doanh nghiệp tại cơ quan đăng ký kinh doanh cấp tỉnh.

- Hộ kinh doanh: Hồ sơ đơn giản hơn. Phải đăng ký xin Giấy chứng nhận đăng ký hộ kinh doanh tại cơ quan đăng ký kinh doanh cấp huyện.

Các quy định mới về thuế áp dụng đối với hộ kinh doanh

Từ 01/06/2025 hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm trở lên bắt buộc sử dụng hóa đơn điện tử kết hợp máy tính tiền

Tại khoản 8 Điều 1 Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung khoản 1 Điều 11 Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ có yêu cầu: Từ ngày 01/06/2025, hộ kinh doanh có doanh thu từ 01 tỉ/năm và thuộc các nhóm ngành nghề như: ăn uống, nhà hàng, khách sạn, siêu thị, bán lẻ… sẽ phải xuất hóa đơn điện tử khởi tạo từ máy tính tiền kết nối dữ liệu với cơ quan thuế.

Từ ngày 01/01/2026 chính thức bãi bỏ thuế môn bài đối với hộ kinh doanh

Khoản 7 Điều 10 Nghị quyết 198/2025/QH15 đã hiện thực hóa chủ trương xóa bỏ lệ phí môn bài như sau: “Chấm dứt việc thu, nộp lệ phí môn bài từ ngày 01 tháng 01 năm 2026.”

Như vậy, từ 01/01/2026, hộ kinh doanh sẽ không phải nộp lệ phí môn bài như quy định hiện nay tại Nghị định 139/2016/NĐ-CP.

Hộ kinh doanh, cá nhân kinh doanh không áp dụng phương pháp khoán thuế từ ngày 01/01/2026

Hiện nay, hộ kinh doanh có thể nộp thuế theo phương pháp kê khai và phương pháp khoán.

- Theo Khoản 6 Điều 10 Nghị quyết 198/2025/QH15, hộ kinh doanh, cá nhân kinh doanh không áp dụng phương pháp khoán thuế từ ngày 01 tháng 01 năm 2026. Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo pháp luật về quản lý thuế.

- Việc loại bỏ chế độ thuế khoán được kỳ vọng sẽ tạo ra một “cuộc cách mạng” trong quản lý thuế, góp phần đảm bảo minh bạch hóa thu nhập và chi phí, đảm bảo thực hiện nghĩa vụ thuế công bằng đối với các loại hình kinh doanh khác, tránh tình trạng thất thu thuế.

Như vậy từ năm 2026, nghĩa vụ kê khai thuế áp dụng với hộ kinh doanh và doanh nghiệp là tương tự nhau, tức là hộ kinh doanh đã mất đi một ưu thế lớn so với trước đây. Hơn thế, để khuyến khích phát triển kinh tế tư nhân, các ưu đãi đối với thành lập doanh nghiệp vừa và nhỏ trong thời gian này đang kích thích sự chuyển đổi mạnh mẽ đối với lựa chọn doanh nghiệp thay cho hộ kinh doanh.

Từ 01/07/2025 mã số thuế sẽ được thay bằng số định danh cá nhân

Theo Khoản 2, Điều 38, Thông tư 86/2024/TT-BTC quy định: Mã số thuế được cơ quan thuế cấp cho cá nhân, hộ gia đình, hộ kinh doanh được thực hiện đến hết ngày 30/6/2025.

Bắt đầu từ ngày 01/7/2025, người nộp thuế, cơ quan quản lý thuế, cơ quan, tổ chức, cá nhân khác có liên quan đến việc sử dụng mã số thuế theo quy định tại Điều 35, Luật Quản lý thuế thực hiện sử dụng số định danh cá nhân thay cho mã số thuế.

Như vậy, kể từ ngày 1/7/2025, mã số thuế hiện hành sẽ được thay thế bằng số định danh cá nhân.

Từ ngày 01/07/2025 chỉ được khấu trừ thuế VAT khi thanh toán chuyển khoản

Nếu như Luật Thuế giá trị gia tăng 2008 cho phép khấu trừ thuế với giao dịch dưới 20 triệu đồng dù thanh toán bằng tiền mặt thì quy định mới từ 1/7/2025 theo Luật Thuế giá trị gia tăng 2024 là phải có “chứng từ thanh toán không dùng tiền mặt” nếu muốn được khấu trừ thuế GTGT đầu vào.

Thành lập công ty hay hộ kinh doanh: Sự khác biệt và lựa chọn cho startup

Việc lựa chọn giữa thành lập công ty hay đăng ký hộ kinh doanh cho một startup phụ thuộc vào nhiều yếu tố như: định hướng phát triển, quy mô kinh doanh, nhu cầu huy động vốn, ngành nghề hoạt động, khả năng quản lý và năng lực tài chính ban đầu. Cụ thể:

Khi nào nên chọn hộ kinh doanh cho startup?

Loại hình hộ kinh doanh thường phù hợp nếu startup:

- Quy mô nhỏ, vốn ít, ít lao động (dưới 10 người).

- Chủ yếu kinh doanh dịch vụ đơn giản, như: quán cà phê, tiệm cắt tóc, cửa hàng bán lẻ, kinh doanh online nhỏ,…

- Chưa có nhu cầu huy động vốn đầu tư từ bên ngoài.

- Muốn bắt đầu hoạt động nhanh, thủ tục đơn giản, chi phí thấp.

- Chưa chắc chắn về khả năng duy trì lâu dài, muốn “thử nghiệm thị trường” trước.

Ưu điểm:

- Thủ tục đăng ký nhanh, đơn giản.

- Chi phí thành lập và hoạt động thấp.

- Chế độ thuế đơn giản, ít tốn kém.

- Không phải báo cáo tài chính hay sử dụng hóa đơn điện tử phức tạp.

Hạn chế:

- Không có tư cách pháp nhân nên cá nhân chịu trách nhiệm bằng toàn bộ tài sản.

- Không được góp vốn hay huy động vốn từ nhà đầu tư.

- Không được mở chi nhánh, văn phòng đại diện.

- Giới hạn quy mô nhân sự và ngành nghề.

Khi nào nên thành lập công ty cho startup?

Việc thành lập công ty cho startup phù hợp nếu startup:

- Có định hướng phát triển lâu dài, chuyên nghiệp.

- Muốn gọi vốn, hợp tác đầu tư, chia cổ phần, phát hành cổ phiếu,…

- Có nhu cầu thuê nhiều nhân viên, mở rộng chi nhánh, văn phòng đại diện.

- Hoạt động trong lĩnh vực công nghệ, thương mại điện tử, giáo dục, logistics, tài chính, fintech…

- Cần thể hiện sự uy tín, minh bạch khi làm việc với đối tác, khách hàng.

Ưu điểm:

- Công ty có tư cách pháp nhân nên có tách biệt trách nhiệm tài sản cá nhân.

- Dễ gọi vốn, chia lợi nhuận, huy động cổ đông, nhà đầu tư.

- Linh hoạt trong cơ cấu tổ chức, phát triển nhân sự.

- Có thể mở chi nhánh, văn phòng đại diện khắp nơi.

Hạn chế:

- Thủ tục thành lập và quản lý công ty phức tạp hơn.

- Phải tuân thủ chế độ kế toán, hóa đơn điện tử, báo cáo tài chính, thuế GTGT, TNDN,…

- Tốn kém hơn về chi phí vận hành (kế toán, pháp lý,…).

Lưu ý đối với startup hoạt động trong lĩnh vực buôn bán thương mại điện tử

Nếu startup hoạt động trong lĩnh vực buôn bán thương mại điện tử, đặc biệt là không có nhu cầu cao về địa điểm kinh doanh cố định (chẳng hạn: bán hàng qua các nền tảng như Shopee, Lazada, Tiki, TikTok Shop, website riêng, mạng xã hội,…), thì lựa chọn mô hình kinh doanh cần được cân nhắc kỹ lưỡng.

Không nên chọn hộ kinh doanh nếu hoạt động chủ yếu online, vì:

- Không có tư cách pháp nhân: Khó tạo dựng uy tín với sàn TMĐT, nhà cung cấp, đối tác giao vận. Chủ hộ phải chịu trách nhiệm vô hạn bằng tài sản cá nhân.

- Bắt buộc phải có địa điểm cố định để đăng ký: Một hộ kinh doanh có thể hoạt động kinh doanh tại nhiều địa điểm nhưng phải chọn một địa điểm để đăng ký trụ sở hộ kinh doanh và phải thông báo cho Cơ quan quản lý thuế, cơ quan quản lý thị trường nơi tiến hành hoạt động kinh doanh đối với các địa điểm kinh doanh còn lại.

- Không mở được chi nhánh, văn phòng: Hạn chế khả năng mở rộng khi startup phát triển lớn hơn;

Nên thành lập công ty, cụ thể là:

- Có tư cách pháp nhân rõ ràng: Giao dịch tin cậy với sàn TMĐT, nhà đầu tư, khách hàng, đối tác.

- Không cần địa điểm cố định: Chỉ cần địa chỉ hợp pháp (có thể thuê/mượn) để đăng ký trụ sở. Phù hợp TMĐT.

- Được đăng ký nhiều mã ngành nghề TMĐT: Có thể kinh doanh đa lĩnh vực: bán lẻ online, vận chuyển, dropshipping, quảng cáo,…

- Gọi vốn dễ dàng, chia cổ phần linh hoạt: Hỗ trợ phát triển startup theo hướng gọi vốn, tăng trưởng nhanh.

- Phát hành hóa đơn điện tử, kê khai thuế minh bạch: Giao dịch chuyên nghiệp, mở rộng quy mô, tham gia đấu thầu, hợp tác B2B,…

- Dễ dàng tạo tài khoản doanh nghiệp trên sàn Shopee, Lazada, TikTok Shop,..: Tăng uy tín và tính hợp pháp khi hoạt động TMĐT đa nền tảng.

Như vậy, đối với startup hoạt động trong lĩnh vực thương mại điện tử, không cần địa điểm cố định, nên thành lập công ty để phù hợp pháp lý, dễ mở rộng quy mô, tăng tính chuyên nghiệp và gọi vốn.

Trên đây là tư vấn về thành lập công ty hay hộ kinh doanh: Sự khác biệt và lựa chọn cho startup. Quý khách hàng có thắc mắc liên quan hay có nhu cầu tư vấn pháp luật thành lập công ty, về khởi nghiệp startup, vui lòng liên hệ Luật Việt An để được tư vấn, hỗ trợ tốt nhất!