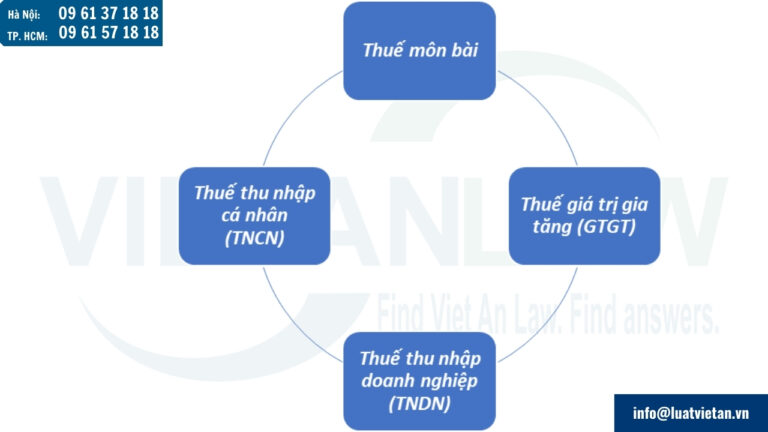

Khi thành lập công ty, việc nắm rõ các loại thuế phải nộp là điều kiện quan trọng để tuân thủ pháp luật và tối ưu chi phí hoạt động. Doanh nghiệp mới cần kê khai và đóng các loại thuế như thuế giá trị gia tăng (GTGT), thuế thu nhập doanh nghiệp (TNDN) và thuế thu nhập cá nhân (TNCN) nếu có nhân sự phát sinh thu nhập chịu thuế, thuế môn bài (trước 2026). Việc hiểu rõ quy định thuế giúp công ty tránh vi phạm, đồng thời tận dụng chính sách ưu đãi hợp lý. Vậy cụ thể, doanh nghiệp phải nộp những loại thuế nào khi mới thành lập? Trong bài viết này Luật Việt An sẽ làm rõ theo pháp luật hiện hành.

Thuế là gì?

Căn cứ khoản 1 Điều 3 Luật Quản lý thuế 2019 quy định như sau:

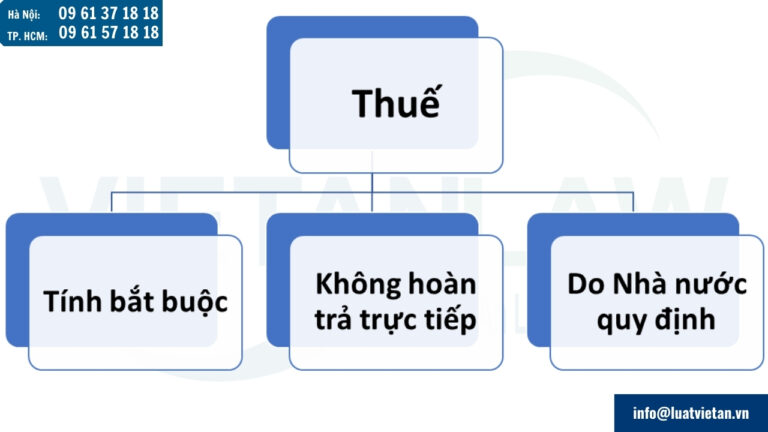

“Thuế là một khoản nộp ngân sách nhà nước bắt buộc của tổ chức, hộ gia đình, hộ kinh doanh, cá nhân theo quy định của các luật thuế”

Thuế có một số đặc điểm như:

- Tính bắt buộc: Mọi cá nhân, tổ chức thuộc đối tượng chịu thuế đều phải nộp thuế theo quy định.

- Không hoàn trả trực tiếp: Người nộp thuế không nhận lại khoản tiền đã đóng một cách trực tiếp, mà nó được sử dụng để phát triển đất nước.

- Do Nhà nước quy định: Mức thuế, đối tượng nộp thuế và cách thức thu thuế đều do Nhà nước ban hành và quản lý.

Phân loại thuế:

Theo đối tượng đánh thuế:

- Thuế trực thu: Đánh trực tiếp vào thu nhập hoặc tài sản của cá nhân, tổ chức (VD: Thuế thu nhập cá nhân, thuế thu nhập doanh nghiệp).

- Thuế gián thu: Đánh vào hàng hóa, dịch vụ và được người tiêu dùng trả gián tiếp qua giá sản phẩm (VD: Thuế giá trị gia tăng, thuế tiêu thụ đặc biệt).

Theo phạm vi áp dụng:

- Thuế nội địa: Áp dụng cho các hoạt động kinh doanh và giao dịch trong nước.

- Thuế xuất nhập khẩu: Đánh vào hàng hóa xuất khẩu, nhập khẩu.

Thành lập công ty phải nộp các loại thuế gì?

Thuế giá trị gia tăng (GTGT)

Thuế GTGT là loại thuế gián thu, được tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình sản xuất, lưu thông đến tiêu dùng. Người tiêu dùng cuối cùng là người chịu thuế, còn doanh nghiệp chỉ đóng vai trò thu hộ và nộp cho nhà nước.

Ngày 17/6/2025, Quốc hội đã thông qua Nghị quyết 204/2025/QH15 về việc giảm thuế giá trị gia tăng (GTGT) áp dụng cho 6 tháng cuối năm 2025 và toàn bộ năm 2026. Theo đó, nhóm áp dụng mức thuế suất 10% được giảm 2%, tức là chỉ áp mức thuế VAT 8%.

Căn cứ Điều 1 Nghị định 174/2025/NĐ-CP giảm thuế giá trị gia tăng đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10%, trừ nhóm hàng hóa, dịch vụ sau:

- Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, sản phẩm kim loại, sản phẩm khai khoáng (trừ than).

- Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt (trừ xăng). Chi tiết tại Phụ lục II ban hành kèm theo Nghị định 174/2025/NĐ-CP.

- Việc giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ quy định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại.

Phương pháp tính thuế GTGT

Phương pháp khấu trừ:

- Áp dụng cho doanh nghiệp có hệ thống kế toán đầy đủ.

- Công thức: Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào.

- Thuế suất phổ biến: 0% (xuất khẩu), 5% (hàng hóa thiết yếu), 10% (hàng hóa, dịch vụ thông thường).

Phương pháp trực tiếp:

- Áp dụng cho doanh nghiệp nhỏ, hộ kinh doanh không xuất hóa đơn VAT.

- Công thức: Thuế GTGT phải nộp = Doanh thu x Tỷ lệ % thuế GTGT (tỷ lệ tùy ngành nghề, thường từ 1-5%).

Thời hạn kê khai và nộp thuế GTGT

- Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng;

- Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý

- Hạn nộp tiền thuế GTGT: Trùng với hạn nộp tờ khai thuế GTGT.

Thuế thu nhập doanh nghiệp (TNDN)

Thuế TNDN là loại thuế trực thu, đánh vào thu nhập chịu thuế của doanh nghiệp (bao gồm lợi nhuận từ hoạt động kinh doanh, chuyển nhượng bất động sản, v.v.) sau khi trừ đi các chi phí hợp lệ.

Cách tính thuế thu nhập doanh nghiệp

Theo Điều 7 Luật Thuế thu nhập doanh nghiệp 2025 áp dụng cho kỳ tính thuế thu nhập doanh nghiệp năm 2025, thuế thu nhập doanh nghiệp được tính như sau:

- Thu nhập tính thuế = Thu nhập chịu thuế – (Thu nhập được miễn thuế + Các khoản lỗ được kết chuyển theo quy định)

- Thu nhập chịu thuế = Doanh thu – Các khoản chi được trừ + Các khoản thu nhập khác (kể cả thu nhập nhận được ở ngoài Việt Nam)

Thuế suất thuế TNDN

Thuế suất thuế TNDN chung là là 20%, mức thuế suất 15% áp dụng cho doanh nghiệp có doanh thu dưới 3 tỷ đồng, 17% cho doanh nghiệp có doanh thu từ 3 tỷ đồng đến 50 tỷ đồng.

Kỳ tính thuế

Doanh nghiệp có nhiều hoạt động sản xuất, kinh doanh trong kỳ tính thuế thì thu nhập chịu thuế từ hoạt động sản xuất, kinh doanh là tổng thu nhập của tất cả các hoạt động sản xuất, kinh doanh. Trường hợp có hoạt động sản xuất, kinh doanh bị lỗ thì được bù trừ số lỗ vào thu nhập chịu thuế của các hoạt động sản xuất, kinh doanh có thu nhập do doanh nghiệp tự lựa chọn (trừ thu nhập từ hoạt động chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư, chuyển nhượng quyền tham gia dự án đầu tư không bù trừ với thu nhập của hoạt động sản xuất, kinh doanh đang được hưởng ưu đãi thuế). Phần thu nhập còn lại sau khi bù trừ áp dụng mức thuế suất thuế thu nhập doanh nghiệp của hoạt động sản xuất, kinh doanh còn thu nhập.

Thu nhập chịu thuế từ hoạt động chuyển nhượng dự án đầu tư thăm dò, khai thác, chế biến khoáng sản; chuyển nhượng quyền tham gia dự án đầu tư thăm dò, khai thác, chế biến khoáng sản; chuyển nhượng quyền thăm dò, khai thác, chế biến khoáng sản phải xác định riêng để kê khai nộp thuế, không được bù trừ lỗ, lãi với hoạt động sản xuất, kinh doanh trong kỳ tính thuế.

Một số quy định về kê khai và nộp thuế TNDN

- Thời hạn nộp quyết toán thuế TNDN: Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm;

- Đối tượng nộp thuế thu nhập doanh nghiệp: tất cả cá nhân, tổ chức, cơ sở sản xuất, kinh doanh hàng hóa, dịch vụ có phát sinh thu nhập chịu thuế;

- Mức thuế suất thuế TNDN hiện nay là 20% áp dụng với doanh nghiệp không thuộc trường hợp hưởng ưu đãi thuế, hoạt động khai thác một số loại khoáng sản quý, hiếm.

Thuế thu nhập cá nhân (TNCN)

Thuế TNCN là loại thuế trực thu, đánh vào thu nhập của cá nhân từ tiền lương, tiền công, kinh doanh, đầu tư, trúng thưởng…sau khi trừ các khoản giảm trừ.

Đối tượng phải nộp thuế TNCN

- Cá nhân cư trú có thu nhập chịu thuế trong và ngoài Việt Nam.

- Cá nhân không cư trú nhưng có thu nhập chịu thuế phát sinh tại Việt Nam.

- Một số thu nhập miễn thuế: lương hưu, học bổng, trợ cấp xã hội.

Cách tính thuế thu nhập cá nhân

- Thu nhập chịu thuế = Tổng thu nhập – Các khoản giảm trừ (giảm trừ gia cảnh: 11 triệu VND/tháng cho người nộp thuế, 4,4 triệu VND/tháng cho mỗi người phụ thuộc; đóng bảo hiểm bắt buộc).

- Thuế suất:

- Thu nhập từ tiền lương, tiền công: Áp dụng thuế suất lũy tiến từng phần (5% – 35%).

- Thu nhập từ kinh doanh, trúng thưởng: Thuế suất cố định (thường 5-10%).

- Thuế thu nhập cá nhân phải nộp = 10% x Tổng thu nhập trước khi trả

Một số quy định về kê khai và nộp thuế TNCN

- Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng;

- Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý

- Hạn nộp tiền thuế GTGT: Trùng với hạn nộp tờ khai thuế GTGT.

Một số câu hỏi thường gặp liên quan đến các loại thuế khi thành lập công ty

Doanh nghiệp mới thành lập có được miễn thuế môn bài không?

Theo quy định tại Nghị định 22/2020/NĐ-CP, doanh nghiệp mới thành lập được miễn thuế môn bài trong năm đầu tiên hoạt động (năm được cấp mã số thuế). Điều này nhằm hỗ trợ doanh nghiệp giảm bớt gánh nặng tài chính khi bắt đầu kinh doanh. Tuy nhiên, từ năm thứ hai trở đi, doanh nghiệp phải nộp thuế môn bài dựa trên vốn điều lệ.

Lưu ý: Ngày 17/5/2025, Quốc hội đã thông qua Nghị quyết 198/2025/QH15, chính thức hiện thực hóa chủ trương xóa bỏ lệ phí môn bài, được quy định tại khoản 7 Điều 10 của Nghị quyết này như sau: Chấm dứt việc thu, nộp lệ phí môn bài từ ngày 01 tháng 01 năm 2026”

Nếu doanh nghiệp không có doanh thu, có cần nộp thuế GTGT không?

Nếu doanh nghiệp không có doanh thu, thường không phải nộp thuế GTGT vì thuế này chỉ phát sinh khi có doanh thu từ bán hàng hóa, dịch vụ. Tuy nhiên, doanh nghiệp vẫn phải kê khai thuế GTGT định kỳ (theo tháng hoặc quý) để báo cáo với cơ quan thuế, ngay cả khi số thuế là 0. Trường hợp sử dụng phương pháp khấu trừ, nếu có thuế đầu vào, doanh nghiệp có thể được hoàn thuế tùy theo quy định.

Doanh nghiệp được phép lỗ liên tiếp bao nhiêu năm?

Doanh nghiệp không bị giới hạn số năm lỗ liên tiếp theo quy định pháp luật Việt Nam. Tuy nhiên, khoản lỗ được chuyển để trừ vào thu nhập chịu thuế TNDN trong tối đa 5 năm liên tục kể từ năm phát sinh lỗ, theo Luật Thuế TNDN. Nếu sau 5 năm mà lỗ vẫn chưa được bù hết, doanh nghiệp sẽ không được chuyển tiếp nữa.

Trên đây là toàn bộ nội dung liên quan đến việc: thành lập công ty phải nộp các loại thuế gì? của Luật Việt An, quý khách hàng có nhu cầu cần tư vấn pháp lý, vui lòng liên hệ chúng tôi để được hỗ trợ kịp thời!