09 61 37 18 18

Điện thoại: 0961 37 18 18 09 61 57 18 18

Điện thoại: 0961 57 18 18 info@vietanlaw.com

Email: info@vietanlaw.vn Trong thời đại kinh tế thị trường ngày càng phát triển như hiện nay, hoạt động ngân hàng đóng vai trò vô cùng quan trọng. Mọi giao dịch tài chính, từ cá nhân đến doanh nghiệp, đều gắn liền với các tổ chức tín dụng. Chính vì vậy, nhu cầu tư vấn pháp luật trong lĩnh vực tài chính ngân hàng trở nên cấp thiết hơn bao giờ hết. Thông qua bài viết dưới đây, Luật Việt An sẽ cung cấp cho quý khách về dịch vụ tư vấn pháp luật tài chính ngân hàng của Luật Việt An.

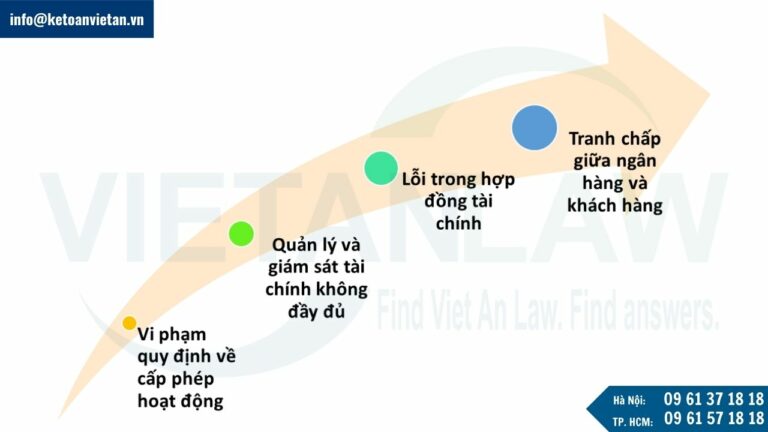

Các ngân hàng và tổ chức tín dụng phải tuân thủ các quy định pháp luật về việc cấp phép hoạt động. Việc thiếu giấy phép hợp pháp hoặc hoạt động ngoài phạm vi cấp phép có thể dẫn đến các hậu quả pháp lý nghiêm trọng, bao gồm việc bị đình chỉ hoạt động hoặc thậm chí là bị truy tố.

Cụ thể, năm 2019 một số tổ chức tài chính tại Việt Nam bị phát hiện hoạt động tín dụng đen mà không có giấy phép từ Ngân hàng Nhà nước. Những tổ chức này đã bị cơ quan chức năng xử lý nghiêm minh, đình chỉ hoạt động và phạt hành chính.

Các cơ quan quản lý tài chính phải đảm bảo rằng các tổ chức tài chính và ngân hàng tuân thủ các quy định về quản lý tài chính, bao gồm việc báo cáo tài chính định kỳ, tuân thủ các yêu cầu về tỷ lệ an toàn vốn, và giám sát các giao dịch tài chính. Thiếu sự giám sát đầy đủ có thể dẫn đến rủi ro tài chính, gian lận, và thiệt hại cho nền kinh tế.

Vụ sụp đổ của Ngân hàng Bảo Việt vào năm 2013 là một điển hình của việc giám sát tài chính không chặt chẽ. Ngân hàng này đã thực hiện các giao dịch bất hợp pháp và không công khai tài chính, dẫn đến tình trạng nợ xấu và sụp đổ. Sau sự cố, cơ quan chức năng đã phải can thiệp để xử lý và tái cơ cấu.

Các giao dịch và hợp đồng tài chính như hợp đồng vay mượn, hợp đồng bảo hiểm, và hợp đồng đầu tư phải được thiết lập và thực hiện một cách rõ ràng và minh bạch. Nếu có sự mơ hồ trong các điều khoản hợp đồng hoặc có sự thay đổi trong điều kiện thị trường mà không được phản ánh trong hợp đồng, các bên có thể phải đối mặt với các vụ kiện tụng.

Tranh chấp giữa ngân hàng và khách hàng có thể nảy sinh từ nhiều vấn đề, bao gồm việc không thực hiện nghĩa vụ thanh toán, việc thu phí không hợp lý hoặc các vấn đề liên quan đến tín dụng. Việc giải quyết tranh chấp này cần được thực hiện thông qua các cơ chế pháp lý rõ ràng để bảo vệ quyền lợi của khách hàng.

Ví dụ thực tế là vụ kiện giữa Ngân hàng Sacombank và một khách hàng về việc tranh chấp số tiền gửi tiết kiệm vào năm 2022. Khách hàng yêu cầu Sacombank trả lại số tiền gửi tiết kiệm không đúng thời gian cam kết. Vụ việc đã được đưa ra tòa án và cuối cùng Sacombank phải trả gần 47 tỉ đồng cho khách hàng kèm lãi.

Luật Việt An hỗ trợ tổ chức tín dụng trong việc đàm phán và ký kết các loại hợp đồng, bao gồm:

Cung cấp dịch vụ tư vấn và rà soát hợp đồng tín dụng, cầm cố, thế chấp, cho thuê tài chính, bảo hiểm, vay vốn, tài trợ dự án, giúp khách hàng hiểu rõ các điều khoản và cam kết trong hợp đồng. Luật Việt An cũng hỗ trợ khách hàng trong quá trình đàm phán và ký kết hợp đồng để đảm bảo quyền lợi tối đa cho khách hàng.

Bảo vệ quyền lợi của khách hàng trong việc xử lý tài sản bảo đảm của tổ chức tín dụng. Cung cấp giải pháp pháp lý để bảo vệ quyền lợi của bên vay, bên bảo đảm trong suốt quá trình thực hiện giao dịch.

Luật Việt An có nhiều kinh nghiệm tư vấn cho các tổ chức tài chính tại Việt Nam trên tất cả các khía cạnh của luật tài chính & ngân hàng tại Việt Nam.

Đội ngũ chuyên gia dày dặn kinh nghiệm của chúng tôi sẽ giúp quý khách xác định các rủi ro pháp lý tiềm ẩn trong mọi hoạt động kinh doanh. Dựa trên kết quả phân tích, chúng tôi sẽ cùng quý khách xây dựng kế hoạch chi tiết và chiến lược hiệu quả để giảm thiểu tối đa rủi ro, bảo vệ lợi ích và sự phát triển bền vững của doanh nghiệp quý khách.

Thay vì phải chi trả khoản phí cao cho việc thuê luật sư toàn thời gian, quý khách chỉ cần thanh toán chi phí dịch vụ tư vấn pháp lý theo nhu cầu thực tế, giúp tiết kiệm đáng kể chi phí cho doanh nghiệp hoặc bản thân quý khách. Nhờ có sự tư vấn kịp thời và chính xác của đội ngũ luật sư chuyên nghiệp, quý khách có thể tránh được những sai lầm pháp lý có thể dẫn đến những hậu quả tốn kém về thời gian, tiền bạc và uy tín.

Hợp đồng vay tín chấp giữa quý khách và ngân hàng được coi là hợp đồng vay tài sản có kỳ hạn theo quy định tại Điều 463 Bộ luật Dân sự 2015. Do đó, khi hợp đồng vay đến hạn thì bạn phải có nghĩa vụ trả nợ, nếu bạn không trả nợ thì đã vi phạm quy định cua pháp luật dân sự về “nghĩa vụ trả nợ của bên vay” quy định tại Điều 466 Bộ luật dân sự năm 2015.

Như vậy, theo quy định pháp luật hiện nay thì chưa có nội dung nào đề nghị về việc truy cứu trách nhiệm hình sự với khách hàng vay vốn tín chấp mà không hoàn trả được nợ do khó khăn về tài chính. Vì vậy, nếu khách hàng không trả nợ cho ngân hàng thì sẽ chỉ phải chịu trách nhiệm dân sự.

Đồng thời, đến thời điểm trả nợ mà bên vay không trả nợ hoặc hoàn trả không đầy đủ thì bên vay sẽ phải trả khoản lãi đối với khoản vay bị chậm trả theo lãi suất cơ bản được quy định bởi tổ chức tín dụng.

Trường hợp này, để buộc khách hàng phải hoàn trả đầy đủ số tiền vay và lãi phát sinh nếu có thì phía ngân hàng có thể sẽ khởi kiện bạn ra Tòa án theo trình tự tố tụng dân sự. Sau khi Tòa án có phán quyết về trách nhiệm dân sự của người vay thì ngân hàng có quyền yêu cầu cơ quan thi hành án tại địa phương thực hiện các biện pháp cưỡng chế thi hành án đối với người vay như kê biên tài sản, niêm phong, phong tỏa tài sản, phát mãi tài sản mà người vay sở hữu để thu hồi khoản vay.

Theo quy định tại Điều 17 Thông tư 23/2014/TT-NHNN và Thông tư 02/2019/TT-NHNN thì các tổ chức cung ứng dịch vụ thanh toán (trong đó bao gồm ngân hàng, một số tổ chức tín dụng phi ngân hàng, tổ chức tài chính vi mô, …) thực hiện phong tỏa một phần hoặc toàn bộ số tiền trên tài khoản thanh toán của khách hàng các trường hợp theo quy định và người có thẩm quyền phong tỏa gồm:

Căn cứ Điều 22 Pháp lệnh ngoại hối 2005, sửa đổi năm 2013 hợp đồng vay tiền này nếu thực hiện hiện trên lãnh thổ Việt Nam thì không được thỏa thuận số tiền vay bằng USD.

Trên đây là tư vấn của Luật Việt An dịch vụ tư vấn pháp luật tài chính ngân hàng. Nếu có bất kỳ vướng mắc pháp lý nào khác liên quan đến tài chính ngân hàng, xin hãy liên hệ với Luật Việt An để được tư vấn cụ thể và chi tiết hơn. Xin chân thành cảm ơn Quý khách!

Agilesoda Company has received the new IRC. Viet An Law processed everything promptly and professionally. Thank you very much.

“Thank you Viet An Law for your great service over the years.”

— Yamakawa Dophuson, HSC Japan

Agilesoda Company has received the new IRC. Viet An Law processed everything promptly and professionally. Thank you very much.

“Công ty Immago xin gửi lời cảm ơn đến Công ty Luật TNHH Việt An đã hỗ trợ thủ tục điều chỉnh nhanh chóng, chuyên nghiệp và rất hiệu quả.”

“Thank you Viet An Law for a job well done.”

— Ms. Quyên, YY Circle

“Nhờ Công ty Luật TNHH Việt An, chúng tôi đã khiếu nại thành công và được cấp Giấy chứng nhận đăng ký nhãn hiệu. Đúng là gặp đúng người – đúng việc, rất chuyên nghiệp và hiệu quả!”

Giấy chứng nhận đăng ký hoạt động số: 01010266/TP/ĐKHĐ, cấp lần đầu ngày 23/10/2007 tại Sở Tư pháp Thành phố Hà Nội.

Đại diện bởi: TS. LS Đỗ Thị Thu Hà (Giám đốc Công ty)

Mã số thuế: 0102392370

Tầng 3, Tòa nhà Hoàng Ngân Plaza, số 125 Hoàng Ngân,

Phường Yên Hòa, TP. Hà Nội

Tel: (+84) 9 61 37 18 18

(Zalo / Whatsapp / Viber)

Email: info@vietanlaw.com

P. 04.68 Tòa nhà RiverGate Residence, 151-155 Bến Vân Đồn,

Phường Khánh Hội, Tp. HCM

Tel: (+84) 9 61 57 18 18

(Zalo / Whatsapp / Viber)

Email: info@vietanlaw.com

Từ thứ 2 đến thứ 6:

8:00 - 17:00

Thứ 7:

8:00 - 11:30

Công ty luật Việt An

Thường trả lời trong vòng vài phút

Mọi thắc mắc liên quan đến: Tư vấn pháp luật tài chính ngân hàng?

WhatsApp Us

Liên hệ WhatsApp