Ngày 15/01/2026, Chính phủ ban hành Nghị định 20/2026/NĐ-CP quy định chi tiết và hướng dẫn thi hành một số điều của Nghị quyết 198/2025/QH15 về một số cơ chế, chính sách đặc biệt phát triển kinh tế tư nhân. Đây là một bước ngoặt, đột phá về thể chế nhằm hỗ trợ kinh tế tư nhân từ năm 2026, trong đó có nhiều chính sách ưu đãi thuế thu nhập doanh nghiệp (CIT) cho doanh nghiệp vừa và nhỏ (SME). Sau đây, Luật Việt An sẽ cập nhật chính sách mới về điều kiện hưởng ưu đãi thuế theo Nghị định 20/2026/NĐ-CP hướng dẫn Nghị quyết 198.

Chính sách ưu đãi thuế theo Nghị quyết 198/2025/QH15 về cơ chế, chính sách đặc biệt phát triển kinh tế tư nhân

Nhằm thực hiện chỉ đạo tại Nghị quyết số 68/NQ-TW về phát triển kinh tế tư nhân, Quốc hội ban hành Nghị quyết 198/2025/QH15 về cơ chế, chính sách đặc biệt phát triển kinh tế tư nhân. Trong đó tại Điều 10 đưa ra nhiều chính sách ưu đãi thuế như:

- Ưu đãi thuế TNDN khởi nghiệp sáng tạo: Miễn 02 năm, giảm 50% trong 04 năm tiếp theo đối với doanh nghiệp, quỹ đầu tư và tổ chức hỗ trợ khởi nghiệp sáng tạo.

- Miễn thuế chuyển nhượng vốn: Miễn thuế TNCN và TNDN cho thu nhập từ chuyển nhượng cổ phần, vốn góp vào doanh nghiệp khởi nghiệp sáng tạo.

- Ưu đãi thuế TNCN cho chuyên gia: Miễn 02 năm, giảm 50% trong 04 năm tiếp theo đối với tiền lương của chuyên gia, nhà khoa học làm việc tại tổ chức khởi nghiệp, R&D.

- Miễn thuế TNDN cho SME: Miễn thuế trong 03 năm đầu kể từ khi cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu cho doanh nghiệp nhỏ và vừa (SME).

- Khấu trừ chi phí đào tạo: Doanh nghiệp lớn được tính chi phí đào tạo nhân lực cho SME trong chuỗi liên kết vào chi phí hợp lý khi tính thuế TNDN.

Toàn văn Nghị định 20/2026/NĐ-CP hướng dẫn Nghị quyết 198

![]()

Điều kiện hưởng ưu đãi thuế TNDN theo Nghị định 20/2026/NĐ-CP hướng dẫn Nghị quyết 198 mới nhất

Điều kiện hưởng ưu đãi thuế TNDN

Theo Điều 7 Nghị định số 20/2026/NĐ-CP quy định chi tiết và hướng dẫn thi hành Nghị quyết số 198/2025/QH15 của Quốc hội về một số cơ chế, chính sách đặc thù phát triển kinh tế, các đối tượng được hưởng ưu đãi thuế TNDN bao gồm:

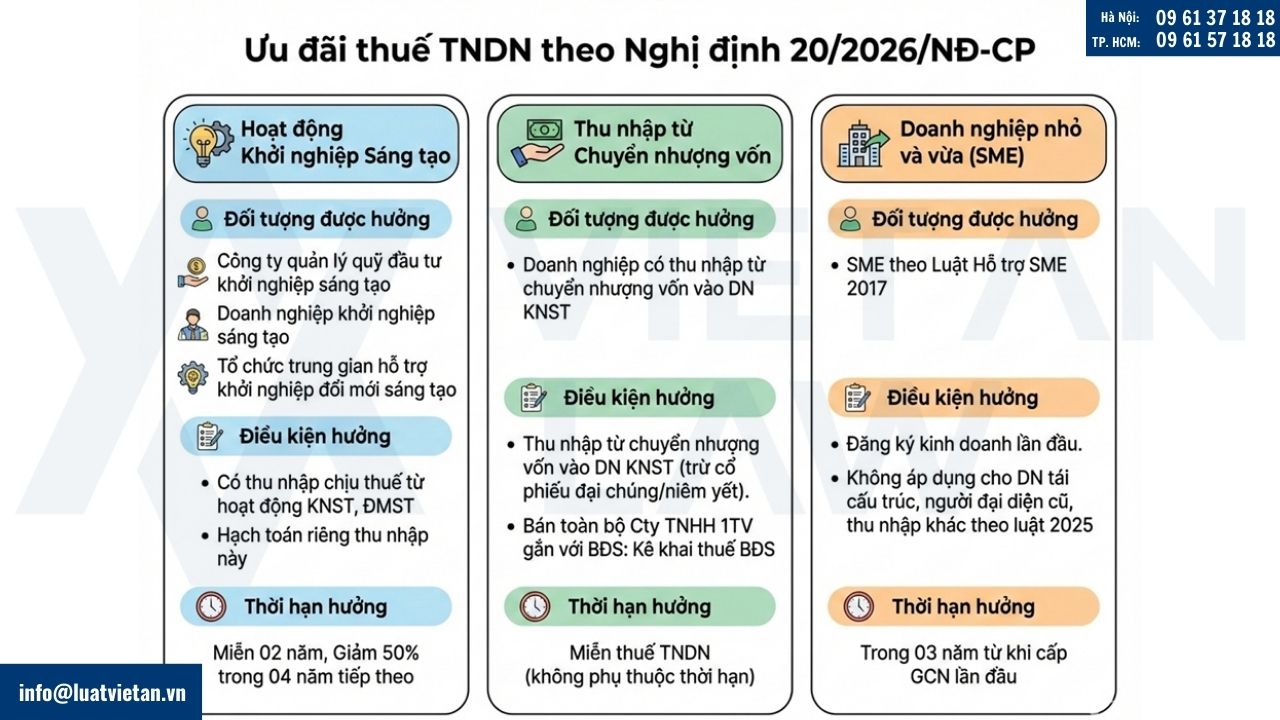

Hoạt động khởi nghiệp sáng tạo

Đối tượng được hưởng

Hoạt động khởi nghiệp sáng tạo được hưởng ưu đãi thuế TNDN nếu là:

- Công ty quản lý quỹ đầu tư khởi nghiệp sáng tạo;

- Doanh nghiệp khởi nghiệp sáng tạo;

- Tổ chức trung gian hỗ trợ khởi nghiệp đổi mới sáng tạo;

Điều kiện hưởng

- Có thu nhập chịu thuế từ hoạt động khởi nghiệp sáng tạo, đổi mới sáng tạo.

- Hạch toán riêng thu nhập này để xác định ưu đãi theo quy định.

Thời hạn hưởng

- Việc miễn thuế TNDN trong trường hợp này chỉ áp dụng trong thời hạn 02 năm và giảm 50% số thuế phải nộp trong 04 năm tiếp theo.

- Thời gian miễn thuế, giảm thuế TNDN được tính liên tục từ năm đầu tiên có thu nhập chịu thuế từ hoạt động khởi nghiệp sáng tạo, đổi mới sáng tạo;

- Trường hợp không có thu nhập chịu thuế trong 03 năm đầu kể từ năm đầu tiên có doanh thu từ hoạt động khởi nghiệp sáng tạo, đổi mới sáng tạo thì thời gian miễn thuế, giảm thuế được tính từ năm thứ tư

Thu nhập từ việc chuyển nhượng, góp vốn vào công ty khởi nghiệp sáng tạo

Đối tượng được hưởng

Doanh nghiệp có thu nhập từ chuyển nhượng cổ phần, phần vốn góp, quyền góp vốn, quyền mua cổ phần, quyền mua phần vốn góp vào doanh nghiệp khởi nghiệp sáng tạo được miễn thuế TNDN.

Điều kiện hưởng

- Thu nhập phải có được từ chuyển nhượng một phần hoặc toàn bộ cổ phần, phần vốn góp, quyền góp vốn, quyền mua cổ phần, quyền mua phần vốn góp vào doanh nghiệp khởi nghiệp sáng tạo (bao gồm cả trường hợp bán doanh nghiệp), trừ thu nhập từ chuyển nhượng cổ phiếu, quyền mua cổ phiếu của công ty đại chúng, tổ chức niêm yết, đăng ký giao dịch theo quy định của pháp luật về chứng khoán;

- Trường hợp bán toàn bộ công ty trách nhiệm hữu hạn một thành viên do tổ chức làm chủ sở hữu dưới hình thức chuyển nhượng vốn có gắn với bất động sản thì kê khai và nộp thuế thu nhập doanh nghiệp theo hoạt động chuyển nhượng bất động sản.

Thời hạn hưởng

Được miễn thuế thu nhập doanh nghiệp đối với khoản thu nhập nếu đáp ứng điều kiện, không phụ thuộc vào thời hạn.

Doanh nghiệp nhỏ và vừa (SME)

Đối tượng được hưởng

Doanh nghiệp nhỏ và vừa theo Điều 4 Luật Hỗ trợ doanh nghiệp nhỏ và vừa 2017.

Doanh nghiệp nhỏ và vừa bao gồm doanh nghiệp siêu nhỏ, doanh nghiệp nhỏ và doanh nghiệp vừa, có số lao động tham gia bảo hiểm xã hội bình quân năm không quá 200 người và đáp ứng một trong hai tiêu chí sau đây:

- Tổng nguồn vốn không quá 100 tỷ đồng;

- Tổng doanh thu của năm trước liền kề không quá 300 tỷ đồng.

Điều kiện hưởng

Chỉ áp dụng đối với doanh nghiệp nhỏ và vừa đăng ký kinh doanh lần đầu, tức là được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu.

Không áp dụng đối với doanh nghiệp nhỏ và vừa trong các trường hợp:

- Doanh nghiệp thành lập mới từ hoạt động tổ chức lại:

- Sáp nhập, hợp nhất, chia, tách;

- Chuyển đổi chủ sở hữu hoặc chuyển đổi loại hình doanh nghiệp.

- Doanh nghiệp thành lập mới nhưng có người quản lý doanh nghiệp, nhân sự chủ chốt đã thành lập doanh nghiệp trước đó:

- Đối tượng áp dụng: Người đại diện theo pháp luật (phải là thành viên góp vốn), thành viên hợp danh, hoặc người có số vốn góp cao nhất.

- Điều kiện: Các đối tượng trên đã từng giữ vai trò tương tự tại các doanh nghiệp đang hoạt động hoặc đã giải thể chưa quá 12 tháng (tính đến ngày lập doanh nghiệp mới).

- Các khoản thu nhập không được ưu đãi thuế 15-17% quy định tại Khoản 3 Điều 18 Luật Thuế TNDN 2025:

- Chuyển nhượng vốn, quyền góp vốn (trừ khoản thu nhập từ chuyển nhượng vốn/ quyền góp vốn trong các doanh nghiệp khởi nghiện sáng tạo);

- Chuyển nhượng bất động sản;

- Tìm kiếm, thăm dò, khai thác dầu khí, tài nguyên quý hiếm, khoáng sản;

- Sản xuất, kinh doanh trò chơi điện tử trên mạng;

- Hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt; v.v.

Thời hạn hưởng

- Doanh nghiệp nhỏ và vừa (SME) chỉ được miễn thuế thu nhập doanh nghiệp trong 03 năm kể từ khi được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu.

- Trường hợp Giấy chứng nhận đăng ký doanh nghiệp được cấp trước thời điểm Nghị quyết số 198/2025/QH15 có hiệu lực thi hành (trước 17/05/2025) mà còn thời gian áp dụng ưu đãi thì doanh nghiệp được hưởng ưu đãi cho thời gian còn lại.

Như vậy, có thể thấy Nghị định 20/2026/NĐ-CP đã xác định rõ nhóm đối tượng trọng tâm được hưởng ưu đãi thuế TNDN, tập trung vào khởi nghiệp sáng tạo và doanh nghiệp nhỏ và vừa mới thành lập, qua đó thể hiện định hướng chính sách nhất quán của Nhà nước trong việc khuyến khích đổi mới sáng tạo, thu hút đầu tư và hỗ trợ doanh nghiệp giai đoạn đầu hoạt động.

Điều kiện hưởng ưu đãi thuế TNCN theo Nghị định 20/2026/NĐ-CP hướng dẫn Nghị quyết 198 mới nhất

Theo Điều 8 Nghị định 20/2026/NĐ-CP hướng dẫn Nghị quyết 198, điều kiện hưởng ưu đãi thuế TNCN như sau:

Ưu đãi thuế TNCN theo Nghị định 20/2026/NĐ-CP

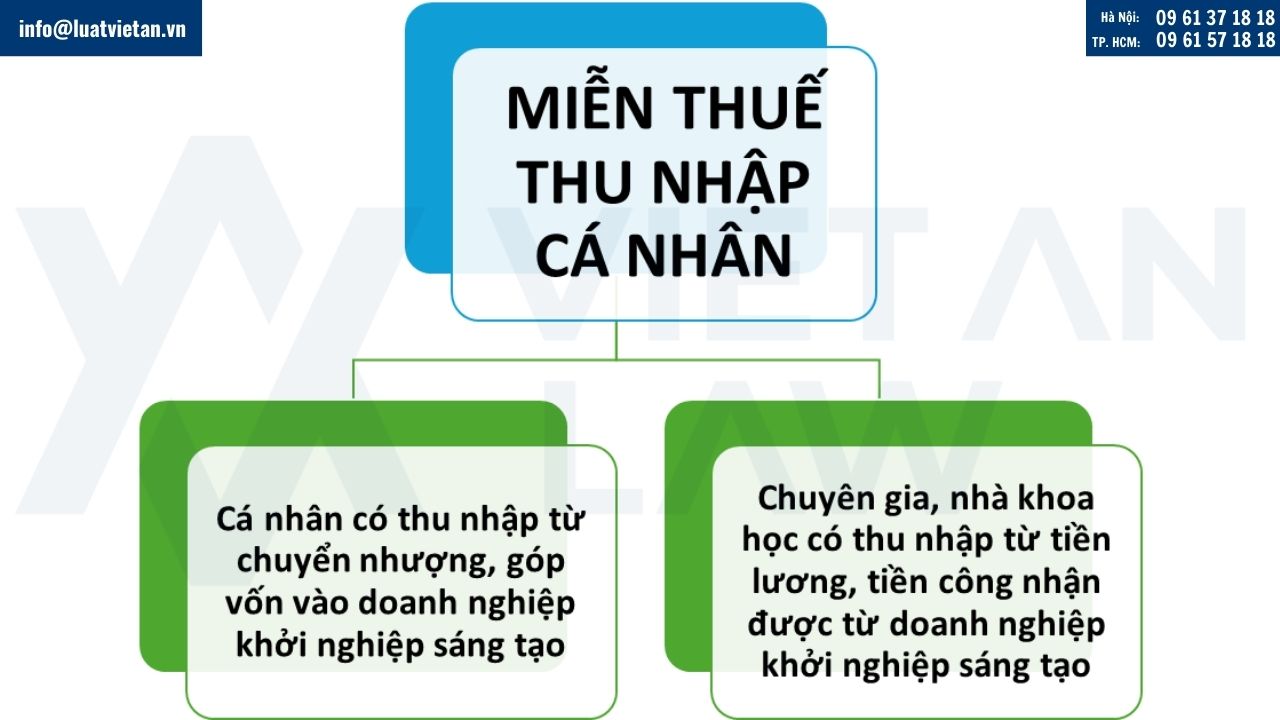

Cá nhân có thu nhập từ chuyển nhượng, góp vốn vào doanh nghiệp khởi nghiệp sáng tạo

Cá nhân có thu nhập từ chuyển nhượng cổ phần, phần vốn góp, quyền góp vốn, quyền mua cổ phần, quyền mua phần vốn góp vào doanh nghiệp khởi nghiệp sáng tạo được miễn thuế thu nhập cá nhân đối với khoản thu nhập này.

Thu nhập từ chuyển nhượng cổ phần, phần vốn góp, quyền góp vốn, quyền mua cổ phần, quyền mua phần vốn góp là thu nhập có được từ chuyển nhượng một phần hoặc toàn bộ cổ phần, phần vốn góp, quyền góp vốn, quyền mua cổ phần, quyền mua phần vốn góp vào doanh nghiệp khởi nghiệp sáng tạo (bao gồm cả trường hợp bán doanh nghiệp), trừ thu nhập từ chuyển nhượng cổ phiếu, quyền mua cổ phiếu của công ty đại chúng, tổ chức niêm yết, đăng ký giao dịch theo quy định của pháp luật về chứng khoán.

Chuyên gia, nhà khoa học có thu nhập từ tiền lương, tiền công nhận được từ doanh nghiệp khởi nghiệp sáng tạo

- Cá nhân là chuyên gia, nhà khoa học có thu nhập từ tiền lương, tiền công nhận được từ doanh nghiệp khởi nghiệp sáng tạo, trung tâm nghiên cứu và phát triển, tổ chức trung gian hỗ trợ khởi nghiệp đổi mới sáng tạo được miễn thuế thuế TNCN.

- Cụ thể thời hạn miễn thuế là 02 năm (24 tháng liên tục) và giảm 50% số thuế phải nộp trong 04 năm (48 tháng liên tục) tiếp theo đối với khoản thu nhập này. Thời gian miễn, giảm thuế tính liên tục kể từ tháng phát sinh thu nhập được miễn, giảm thuế.

Như vậy, Nghị định 20/2026/NĐ-CP đã quy định chính sách ưu đãi thuế TNCN có trọng tâm, vừa khuyến khích dòng vốn đầu tư cá nhân vào doanh nghiệp khởi nghiệp sáng tạo, vừa tạo cơ chế thu hút chuyên gia, nhà khoa học chất lượng cao tham gia hoạt động nghiên cứu, đổi mới sáng tạo. Đây được xem là công cụ tài khóa quan trọng nhằm hiện thực hóa mục tiêu của Nghị quyết 198 trong việc thúc đẩy hệ sinh thái khởi nghiệp và phát triển kinh tế dựa trên tri thức, công nghệ trong giai đoạn mới.

Thời điểm áp dụng điều kiện hưởng ưu đãi thuế theo Nghị định 20/2026/NĐ-CP hướng dẫn Nghị quyết 198

- Các chính sách miễn, giảm thuế TNDN liên quan đến doanh nghiệp khởi nghiệp sáng tạo và doanh nghiệp nhỏ và vừa được áp dụng kể từ kỳ tính thuế năm 2025.

- Các quy định về miễn, giảm thuế TNDN đối với hoạt động chuyển nhượng vốn và các chính sách miễn, giảm thuế TNCN có hiệu lực từ ngày 17/5/2025.

Trên đây là cập nhật điều kiện hưởng ưu đãi thuế theo Nghị định 20/2026/NĐ-CP hướng dẫn Nghị quyết 198. Quý khách hàng có thắc mắc liên quan hay có nhu cầu tư vấn về thuế, kế toán, vui lòng liên hệ Luật Việt An để được tư vấn, hỗ trợ tốt nhất!